۰۸/مرداد/۱۴۰۵ | ۱۱:۱۱

در روزهای اخیر، ایده مقامات دولت تحتعنوان «گشایش اقتصادی» برای پیشفروش نفت در قالب فروش اوراق ریالی سلف نفتی بهعنوان ابزاری برای تامین منابع مالی برای دولت به موضوعی بحثانگیز تبدیل شده و تحلیلها و واکنشهای متفاوتی را، هم در میان کارشناسان و هم سیاستمداران در پی داشته است.

متن کامل مقالهی مسعود نیلی و علی ابراهیمنژادبه شرح زیر است:

مسعود نیلی

علی ابراهیمنژاد

در روزهای اخیر، ایده مقامات دولت تحتعنوان «گشایش اقتصادی» برای پیشفروش نفت در قالب فروش اوراق ریالی سلف نفتی بهعنوان ابزاری برای تامین منابع مالی برای دولت به موضوعی بحثانگیز تبدیل شده و تحلیلها و واکنشهای متفاوتی را، هم در میان کارشناسان و هم سیاستمداران در پی داشته است. برای ارائه تحلیل دقیق از این موضوع، لازم است اولا «صورت مساله» یا به عبارت دیگر مشکلی که این ایده برای حل آن ارائه شده است به درستی شناخته شود. ثانیا، گزینههای مختلف برای حل مساله فهرست شده و تحلیلی مقایسهای از آنها ارائه شود و بالاخره نقاط قوت و ضعف ایده مطرح شده در مقایسه با سایر راهکارها مورد ارزیابی قرار گیرد. بر همین اساس، در ادامه این نوشته، ابتدا به تبیین صورت مساله و در بخش بعد گزینههای مختلف برای مواجهه با آن و در بخش سوم بر موضوع پیشفروش نفت متمرکز خواهیم شد و در انتها نتیجهگیری خواهیم کرد.

اقتصاد ایران جدای از اینکه طی چند دهه با مشکل کسری بودجه پایدار و مزمن مواجه بوده است، در سالجاری با تشدید تحریمها و اعمال محدودیت جدی بر صادرات نفت، گسترش جهانی کرونا و تاثیر آن بر کاهش قیمت جهانی نفت خام و شیوع گسترده کرونا در داخل و افزایش مخارج دولت در پی آن، با کسری بودجه (به معنای وسیع آن شامل مخارج شرکت ملی نفت)، در ابعاد بسیار بزرگ مواجه شده بهگونهای که مرز این عدم تعادل از مقادیر متوسط گذشته فراتر رفته است. به اعتقاد نگارندگان این یادداشت، مساله کسریبودجه درحالحاضر با اولویتترین مشکل در میان مجموعه مشکلات کشور و تصمیم در مورد نحوه مواجهه با آن، بزرگترین تصمیم سیاسی و اقتصادی برای نظام تصمیمگیری محسوب میشود. اینجا، جایی است که باید مقامات سیاسی با گرایشهای مختلف نسبت به رویکردهای خارجی و داخلی، استدلالهای کارشناسی را با سعهصدر و حوصله گوش کنند و از میان چندین تصمیم بد، تصمیمی را که کمتر بد است انتخاب کنند. شرایط بهگونهای است که راهحل معجزهآسا و بدون هزینهای وجود ندارد و به بیان دیگر، متاسفانه همه تصمیمات بد هستند و در ارزیابی جداگانه هریک از آنها، میتوان شرح مبسوطی ارائه کرد. آنچه مهم است مقایسه یک تصمیم بد با دیگر تصمیمات بد است.

طبیعتا راهکارهای مختلفی برای حل مساله کسری بودجه در مقابل سیاستگذار قرار دارد که از یکسو، کاهش مصارف و از سوی دیگر، افزایش منابع را شامل میشود. با توجه به ماهیت بخش عمده هزینههای دولت که شامل اقلام هزینهای با قابلیت تغییر اندک، همچون هزینههای پرسنلی و حقوق کارکنان دولت و بازنشستگان بوده و بهعلاوه، بهدلیل تبعات اقتصادی ناشی از شیوع کرونا، بهنظر میرسد سناریوی کاهش هزینههای دولت متناسب با ابعاد کسری بودجه ناممکن است. با فرض عدم کاهش هزینهها، طبعا افزایش منابع باید در دستور کار دولت قرار گیرد که شامل افزایش مالیات، فروش داراییهای مالی و فیزیکی، انتشار اوراق بدهی، استقراض از بانک مرکزی و پیشفروش درآمدهای آتی از جمله نفت میشود. افزایش درآمدهای مالیاتی به میزانی که تکافوی منابع موردنیاز دولت را بدهد، نیازمند افزایش بیش از دوبرابری درآمد مالیاتی است که طبعا دستنیافتنی است. از سوی دیگر، استقراض از بانک مرکزی نیز بهدلیل پیامدهای تورمی و اثرات زیانبار آن به هیچوجه نباید در دستور کار سیاستگذار قرار گیرد. بنابراین آنچه برای تامین بخش اعظم کسری بودجه دولت باقی میماند، ترکیبی از روشهای فروش دارایی، انتشار اوراق بدهی و پیشفروش منابع درآمدی دولت است. درخصوص فروش دارایی هم اگرچه پیشبینی رفتار بازارها بهخصوص بازار سهام دشوار است، اما میتوان ادعا کرد دولت فرصت طلایی فروش سهام را که در بهار امسال قابلحصول بود تا حد زیادی از دست داده و بنابراین، شاید منبعی که میتوانست هم به هیجان بازار مهار بزند و هم منابع خوبی را برای دولت فراهم کند، در ماههای آتی نتواند بهعنوان بازیگر اصلی برطرفکننده مشکل، ایفای نقش کند. درخصوص انتشار اوراق نیز اگرچه اجرای کامل و درست عملیات بازار باز توسط بانک مرکزی میتواند ظرفیت بالقوه قابلتوجهی را برای فروش اوراق بدون تاثیر زیاد بر نرخ بهره فراهم آورد، اما با توجه به زیرساختهایی که تاکنون برای اجرای این سیاستها فراهم شده، بهنظر میرسد عرضه اوراق در مقیاس موردنیاز، به افزایش قابلتوجه نرخ بهره خواهد انجامید که هم آثار اقتصاد کلان کوتاهمدت مناسبی ندارد، هم اینکه در صورت انتقال اثر بر نرخهای بانکی، ممکن است مشکلات نظام بانکی جایگزین مشکل کسری بودجه شده و از آن طریق به رشد بالای پایه پولی و حجم نقدینگی دامن بزند. بنابراین هریک از مسیرهای تامین مالی دولت چالشها و ملاحظات خاص خود را دارد، بهگونهایکه اتکای صرف به یک مسیر تامین مالی نمیتواند منابع موردنیاز برای پوشش دادن کسری بودجه در ابعاد موردانتظار را فراهم کند. به این ترتیب، پیشفروش منابع درآمدی آتی دولت و بهطور خاص، پیشفروش نفت شاید بهعنوان تنها یا یکی از بسیار معدود گزینههای قابل بررسی در شرایط محیطی داده شده، در ذهن دولتمردان مورد توجه قرار گرفته است.

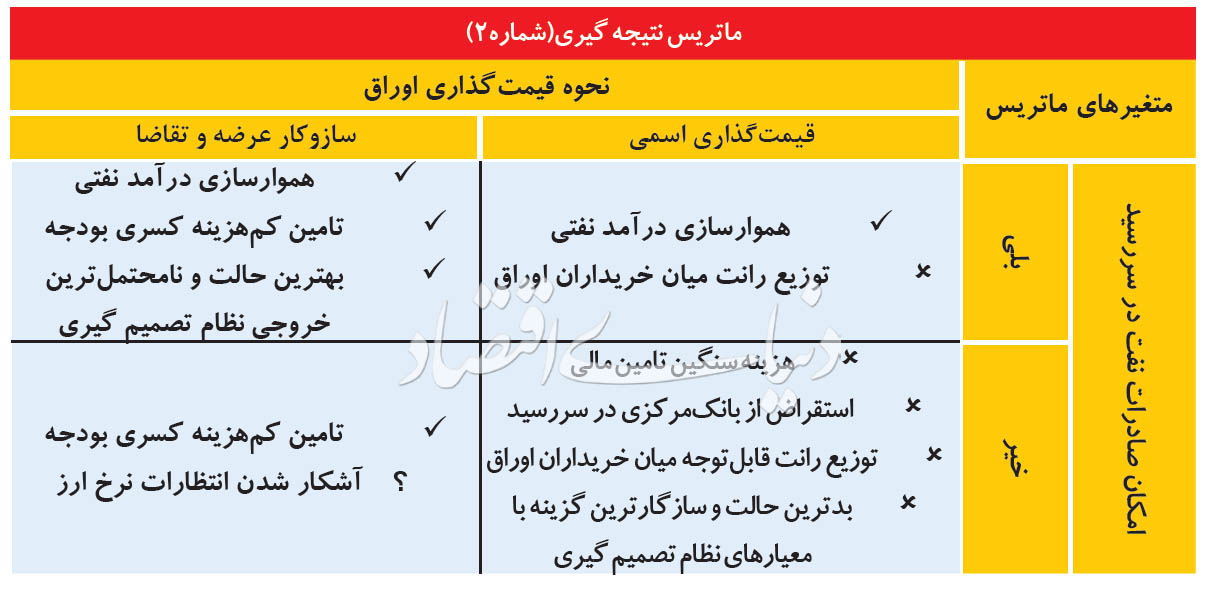

در میان تحلیلها و اظهارنظرهای مختلف، سه ابهام یا چالش اساسی در این زمینه بیش از سایر موارد مطرح میشود؛ اول: انتشار این اوراق برای تامین مالی دولت به معنای ایجاد بار مالی و انتقال مشکل به دولتهای بعدی است. دوم: بهدلیل ساختار این اوراق که کف بازدهی تضمین شده معادل سود بانکی دارد و در مقابل، سودآوری آن با رشد نرخ ارز و قیمت نفت میتواند بدون محدودیت افزایش یابد، هزینه تامین مالی آن برای دولت به مراتب بالاتر از اوراق بدهی با نرخ سود ثابت است. سوم: انتشار این اوراق میتواند منجر به افزایش نرخ بهره شود. در ادامه توضیح خواهیم داد که برطرف شدن ابهامات مطرح شده، در گرو پاسخ به دو سوال کلیدی است. سوال اول اینکه مقامات سیاسی کشور چه چشماندازی برای رفع یا تداوم محدودیتهای صادرات نفت و کسب درآمدهای ارزی آن در ذهن دارند. این چشمانداز مشخص خواهد کرد که ابعاد کسری بودجه در مقیاس کنونی، گذرا یا پایدار است. شاید نتوان کارشناسی را پیدا کرد که بدون داشتن پاسخ هرچند احتمالی برای سوال اول، بتواند راهحلی را همراه با پیشبینی پیامدها ارائه کند. در چارچوب مشکلات ساختاری بودجه و شرایط تحریم، حتی با فرض گذر از مشکل کرونا در سال آینده، ابعاد شکاف عمیق بهوجود آمده در بودجه، سال به سال بزرگتر خواهد شد و بنابراین در میان راهحلها، تامین منابع از آینده، معنی خود را از دست خواهد داد. بنابراین، هر تصمیمی در مورد کسری بودجه امسال، بهطور کامل در گرو این است که شرایط صادرات نفت قرار است دستخوش تغییری بشود یا نه. سوال دوم این است که اوراق پیشفروش نفت قرار است در قالب کدام یک از دو مکانیزم قیمتگذاری اسمی و اداری یا سازوکار عرضه و تقاضا عرضه شود. از آنجا که مراجع پاسخ به دو سوال مطرح شده متفاوت و تا اندازهای مستقل از هم هستند، 4 حالت را در قالب یک ماتریس 2 در 2 (شماره1) میتوان در نظر گرفت.

در ادامه ابتدا هریک از دو موضوع را جداگانه توضیح میدهیم، سپس به تحلیل ترکیب آنها خواهیم پرداخت. البته باید توجه داشت که در ارزیابی موضوع مطرح شده دست ما خالی است و فراتر از یک عنوان بدون مسمای گشایش اقتصادی و یک ایده کلی پیش فروش نفت، هنوز هیچ گزارشی از طرف دولت محترم منتشر نشده و مشخص نیست که جزئیات مدنظر سیاستگذاران دقیقا چیست. مهمترین موضوعی که نیاز به بررسی دارد وضعیت کشور از نظر امکان صادرات نفت در سررسید اوراق است. طبیعتا دو سناریوی مختلف را میتوان مورد بررسی قرار داد. نخست چشمانداز روابط خارجی کشور بهگونهای باشد که تا پیش از سررسید اوراق، تحریمهای نفتی اعمالشده علیه کشورمان تقلیل یافته یا لغو شوند و میزان فروش نفت به سطوح پیش از تحریمها برسد. کارکرد این اوراق در چنین حالتی از نظر هموارسازی درآمدهای نفتی و انتقال بخشی از آن از دوران وفور درآمد نفتی به دوران تنگنای درآمدی از یک طرف و کاهش نسبتا پایدار وابستگی بودجه به نفت در دوران وفور درآمدهای نفتی از طرف دیگر و البته هموارسازی نوسانات ارزی خواهد بود و در راستای اهدافی است که پیش از این نیز به اشکال مختلف از جمله صندوق ذخیره ارزی پیگیری شده است. در سایر کشورها نیز ابزارهای مشابه با عنوان کلی «اوراق بهادارسازی جریانات آتی» (future flow securitization) مورد استفاده قرار میگیرد که طی آن دولتهای محلی و ملی با هدف تامین کسری بودجه، درآمدهای آتی خود از محل مالیات یا نفت را از طریق اوراق بهادارسازی پیشفروش میکنند. بنابراین چنانچه این برنامه مالی، ذیل یک راهبرد حساب شده سیاست خارجی تنظیم شده باشد، خواهد توانست دو هدف کاهش ابعاد کسری بودجه در سال 1399 و کاهش وابستگی بودجه به نفت در سالهای آینده را که همواره در مورد آن صحبت میشده اما اقدامی صورت نمیگرفته است را محقق سازد.

اما در سناریوی دوم، یعنی عدم لغو تحریمها در زمان سررسید، طبعا اگر تصور شود که خریداران امکان دریافت نفت از دولت و صادرات آن را خواهند داشت، با توجه به اینکه بهدلایل مختلف از جمله شدت تحریمها و ویژگیهای خاص بازار نفت، چنین اتفاقی به سادگی امکانپذیر نیست، سناریوی محتمل این است که دولت ناچار به تسویه ریالی اوراق شود. در چنین حالتی، آنچه بهعنوان چالش اصلی مطرح میشود این است که در صورت ادامه شرایط تحریم و افزایش نرخ ارز، تسویه ریالی این اوراق نسبت به سایر انواع اوراق رایج دولتی به مراتب هزینه مالی سنگینی را به دولتی تحمیل خواهد کرد که خود درگیر کسری بودجه در مقیاس سنگین است. بنابراین ارزیابی این اقدام بهصورت تعیینکننده تابع وضعیت امکان صادرات نفت در سررسید است. سوال دوم مربوط به نحوه قیمتگذاری و به عبارت دقیقتر شرایط بازاری است که قرار است این اوراق در آن مبادله شود. در صورتی که دولت اوراق را به قیمت اسمی (قیمت ریالی نفت در زمان انتشار) به مردم عرضه کند (که به نظر میرسد همین سناریو مدنظر دولتمردان است) و ضمن تضمین کف سود سپرده بانکی، در سررسید بهصورت ریالی اوراق را تسویه کند میتواند در زمان سررسید با بار مالی بسیار سنگین تر از اوراق بدهی مواجه شود بهگونهای که کشور بهجای «گشایش»، با «انسداد مالی» مواجه شود. انسدادی که گشایش آن فقط از طریق بانک مرکزی امکانپذیر شود. اما راهحل جایگزین، قیمتگذاری این اوراق در سازوکار بازار و براساس عرضه و تقاضا به جای عرضه آن به قیمت اسمی است. شیوه دوم البته مزایا و معایبی دارد که بعد مثبت آن این است که میتواند این چالش را به فرصتی برای دولت تبدیل کند. برای درک بهتر، دقت کنیم که این اوراق را میتوان ترکیبی از یک سپرده بانکی به همراه یک قرارداد اختیار خرید (call option) روی معادل ریالی قیمت نفت (یعنی حاصلضرب قیمت نفت در نرخ ارز) دانست. در مقام مقایسه با انتشار اوراق رایج با نرخ کوپن ثابت، این اوراق یک ویژگی اضافی برای خریداران به همراه دارد و آن ابزار پوشش ریسک نرخ ارز است. میتوان ادعا کرد در شرایط کنونی اقتصاد کشور و با توجه به نبود ابزارهای مالی متنوع برای پوشش ریسک ارز، ارائه یک ابزار مالی برای پوشش این ریسک در بازار جذابیت زیادی خواهد داشت و آحاد اقتصادی برای خرید چنین ابزاری حاضر به پرداخت صرف (premium) بالایی خواهند بود. به عبارت دیگر، در صورتی که دولت این اوراق را در بازار و نه به قیمتهای اسمی عرضه کند و قیمتگذاری از طریق سازوکار عرضه و تقاضا تعیین شود، انتظارات نرخ ارز در زمان سررسید در قیمت فعلی اوراق انعکاس پیدا خواهد کرد. آشکار شدن پیشبینی مردم از یک قیمت با حساسیت بسیار بالا در زمان حال، طبیعتا بدون اثرات اقتصادی بر متغیرهای زمان حال نخواهد بود. در نتیجه عرضه این اوراق در بازار معلوم خواهد شد که مردم چه نرخ ارزی را برای دو سال دیگر پیشبینی میکنند. طبیعتا به لحاظ اقتصادی انتظار میرود این اوراق نسبت به اوراق مشابه با سود ثابت، در قیمت بالاتری فروش رفته و بهدنبال آن، هزینه تامین مالی موردانتظار آن نیز برای دولت بعدی پایینتر باشد. آنچه اهمیت دارد این است که در صورتی که دولت این اوراق را به جای فروش به قیمت اسمی، در سازوکار بازار عرضه کند، نهتنها هزینه تامین مالی مورد انتظار آن از اوراق با سود ثابت بیشتر نخواهد بود، بلکه بهدلیل ماهیت پوشش ریسک ارزی این اوراق، هزینه تامین مالی مورد انتظار برای دولت کاهش نیز خواهد یافت. مشابه چنین تجربهای در انتشار اوراق مصون از تورم (Inflation-protected bonds) توسط دولتها مطرح میشود، زیرا این اوراق در مقایسه با اوراق با نرخ اسمی ثابت، قابلیت پوشش ریسک تورم را دارند و بنابراین بهصورت پیشبینی (ex-ante) انتظار میرود هزینه تامین مالی را برای دولتها کاهش دهند. 1

حال به ترکیب چهار حالت محتمل در نتیجه تقاطع پاسخهای دو سوال مطرح شده میپردازیم. دو حالت اول و دوم در این ویژگی مشترکند که اوراق پیشفروش نفتی براساس سازوکار عرضه و تقاضا قیمتگذاری میشوند و تفاوت این دو حالت مربوط به برقراری یا عدم برقراری امکان صدور نفت میشود. حالت اول: در صورتیکه در زمان سررسید این اوراق، امکان صادرات نفت برقرار باشد و قیمت اوراق نیز در زمان حال براساس عرضه و تقاضا تعیین شده باشد،2 اولا در زمان حال شوکی به قیمتها وارد نخواهد شد، ثانیا، در زمان سررسید هم مشکل جدی مالی برای دولت آینده بهوجود نخواهد آمد. بودجه دولت با وابستگی کمتر به نفت ادامه کار خواهد داد و بودجه فعلی نیز با فشار کمتر اجرا خواهد شد. این بهترین حالت ممکن و با توجه به ساختار نظام تصمیمگیری، بدون تردید غیرمحتملترین گزینه است. حالت دوم: در صورتیکه در زمان سررسید امکان صدور نفت برقرار نباشد و قیمت اوراق هم براساس عرضه و تقاضا تعیین شده باشد، اوراق در زمان حاضر با قیمت بالا مبادله خواهند شد و یک نرخ مورد انتظار بالای ارز در زمان حال آشکار خواهد شد. آثار آشکار شدن این قیمت یک چاقوی دو لبه است. از یک طرف این قیمت میتواند فشار روی بازارهای دیگر را کم کند، منابع مالی زیادی را در زمان حال فراهم و فشار مالی روی دولت بعدی را هم کم کند. اما از طرف دیگر این قیمت بالا میتواند چراغ راهنمای انتظارات تورمی باشد که اثرات خاص خود را خواهد داشت. در مجموع به نظر میرسد که این حالت هم همچنان میتواند تسهیلکننده باشد.

حالتهای سوم و چهارم در این ویژگی مشترکند که اوراق نفتی براساس قیمت فعلی نفت و نرخ ارز موجود قیمتگذاری اسمی میشوند و تفاوت آنها نیز به وجود یا نبود امکان صدور نفت مربوط میشود.

حالت سوم: در زمان سررسید امکان صدور نفت برقرار شده اما قیمتگذاری اوراق در زمان حال با قیمتهای اسمی مبتنی بر نرخ ارز موجود و قیمت فعلی نفت صورت گرفته باشد. در این حالت از یک طرف در صورت برطرف شدن مشکل کرونا، قیمتهای جهانی نفت قاعدتا در سطح بالاتری خواهد بود و از طرف دیگر، بسته به میزان تورمی هم که اقتصاد ایران طی دو سال تجربه کند، نرخ ارز به درجاتی در سطح بالاتر قرار خواهد داشت. اگر رشد حاصلضرب این دو متغیر بیشتر از نرخ سود بانکی باشد، سودی از جنس رانت نصیب خریداران خواهد شد. حالت چهارم: عدم امکان صدور نفت و قیمتگذاری اسمی اوراق، این حالت بدترین وضعیت از نظر آثار بر شرایط اقتصادی زمان حال و آینده خواهد بود و همانطور که گفته شد، هزینه مالی سنگینی را به همراه خواهد داشت که با توجه به فرض تداوم وضع موجود، تبدیل شدن به پایه پولی و تورم قابلتوجه محتملترین سناریو خواهد بود. درخصوص تاثیر انتشار این اوراق بر نرخ بهره نیز لازم است اولا توجه کنیم همانطور که پیشتر گفته شد، سایر روشهای تامین مالی دولت در شرایط کنونی ظرفیتی محدود دارند و بنابراین دولت احتمالا قادر به تامین کسری بودجه خود از محل فروش داراییها یا افزایش مالیات نخواهد بود. بنابراین، میان انتشار بیشتر اوراق- که مستقیما بر نرخ بهره اثرگذار خواهد بود- و اوراقی که نوعی ترکیب یا هیبرید از اوراق و ابزارهای ریسکی است، احتمالا تاثیر انتشار اوراق بدهی با درآمد ثابت، بر نرخ بهره بیشتر خواهد بود. ضمن اینکه در صورتی که این اوراق در سازوکار بازار و به قیمتی که براساس عرضه و تقاضای بازار تعیین میشود عرضه شود، میزان قابلیت جایگزینی آن با اوراق قرضه دولتی کمتر خواهد بود. از باب تقریب ذهن، در بازار سهام تجربه انتشار اوراق اختیار تبعی که کف سود سرمایهگذاری در سهام را تضمین میکند وجود داشته است. بنابراین، از جهت ترکیب یک ابزار با سود تضمینشده و یک ابزار دارای پتانسیل رشد قیمتی، مشابهت زیادی به اوراق پیشنهادی دولت دارد3، اما نمیتوان ادعا کرد که انتشار اوراق اختیار تبعی منجر به افزایش نرخ بهره (بازده تا سررسید) اوراق قرضه شده است.

در نهایت، ذکر این نکته ضروری است که در تحلیل سناریوهای فوق، فرض بر این است که دولت آینده در سررسید اوراق، به تعهدات ایجاد شده توسط دولت فعلی پایبند بوده و صرفنظر از وضعیت تحریمها و درآمدهای ارزی، تعهدات خود به دارندگان اوراق را بهطور کامل پرداخت خواهد کرد. ریسک نکول دولت در سررسید و انتظارات کنونی مردم از آن، که با توجه به برخی تجربیات گذشته همچون مسائل مربوط به بازپرداخت ریالی حسابهای سپرده ارزی مردم نزد بانکها و نیز اخذ مالیات از طرح پیشفروش سکه، پیچیدگیهای خاص خود را دارد، ابعاد دیگری از اجرای این طرح در شرایط فعلی است که باید مدنظر سیاستگذار قرار گیرد.

در مجموع میتوان گفت، اولا با توجه به شرایط ویژه کسری بودجه در سالجاری، استفاده از روشهای غیرمعمول اما مبتنی بر مبانی اقتصادی برای تامین کسری بودجه دولت گریزناپذیر است و ثانیا، اجرای موفقیتآمیز این طرح توسط دولت بستگی زیادی به طراحی و اجرای دقیق جزئیات فنی و عملیاتی آن دارد که لازم است به دقت مورد تحلیل و بررسی کارشناسی قرار گیرد. موفقیت یا شکست در پروژه پیشفروش نفتی، در گرو دو شرط مهم است. شرط اول امکان صدور نفت در سررسید اوراق و وجود چشماندازی منطبق با این شرط در ذهن مردم در زمان حاضر و شرط دوم، عرضه اوراق در چارچوب نظام عرضه و تقاضا و احتراز از قیمتگذاری اسمی آن است. در مباحثی که مطرح کردیم نشان دادیم که هر دو شرط حائز اهمیت هستند اما همانطور که در ماتریس شماره 2 مشاهده میکنیم، در مقام مقایسه، چگونگی عرضه اوراق نسبت به میزان امکان صادرات نفت از اهمیت بیشتری برخوردار است.

واقعیت تلخ این است: در شرایطی که اقتصاد کشور در نزدیکترین نقطه تاریخی نسبت به شرایط سخت قرار دارد، سیاستمداران ما در دورترین نقطه نسبت به علم اقتصاد و کاربردهای آن، به دنبال راهحل میگردند. در شرایط کنونی اقتصاد کشور و بودجه دولت، به نظر میرسد لازم است تلاشی سازنده در میان اقتصاددانان و کارشناسان، مستقل از میزان خواست و استقبال مقامات تصمیمگیرنده، به جریان بیفتد که به هر طریق مانع از آن شود که کسری بودجه دولت بهصورت پولی تامین شود. پولی شدن کسری بودجه در شرایط فعلی، پرهزینهترین روشی است که میتواند حال و آینده اقتصاد ایران را تخریب کند.