ریشه نقدی رخوت بازار سهم/ آیا بورس به حد اشباع خود رسیده است؟

حال و هوای این روزهای بازار سهام را اگر نتوان با پاییز سال گذشته مقایسه کرد، تردید و سردرگمی از آینده بازار میان معاملهگران دقیقاً مانند چنین روزهایی در سال 97 نیز مشاهده میشد؛ البته، داستانی تکراری در آبان 5 سال گذشته!

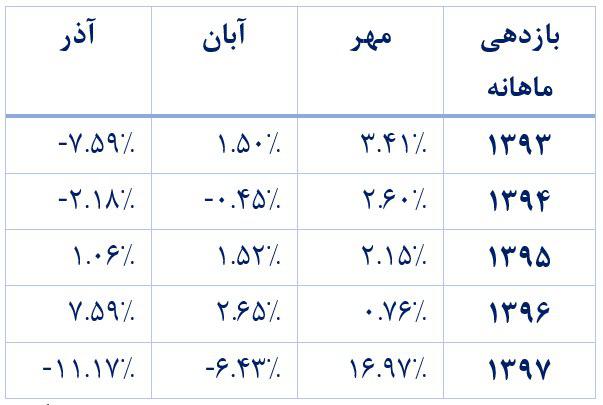

اقتصادآنلاین - مهدی فاضل؛ سال 92 را که کنار بگذاریم، در 5 سال گذشته، بورس در فصل پاییز برای معاملهگران چندان دلچسب و جذاب نبوده و جدول زیر که بازدهی ماههای پاییزی 5 سال اخیر را نشان میدهد، شاهدی بر این مدعاست.

به دلیل برگزاری مجامع سالیانه عمده شرکتهای بورسی در فصل تابستان و روند معمولاً صعودی بازار در این فصل، کاهش عطش معاملهگران در فصل پاییز و ثبات نسبی پس از یک دوره پررونق، طبیعی جلوه میکند و با نزدیک شدن به پایان سال، مجدداً اقبال به بازار بیشتر میشود. سابقه تاریخی بورس تهران چنین چرخهای را (البته با تعداد معدودی استثنا) در سالیان اخیر تکرار کرده است. البته نکته مهمی که بازار امسال را از سالهای گذشته متمایز میکند و موجب تردید مضاعف در مورد آینده میانمدت بورس تهران شده است، پدیدهای است که اکنون قله تاریخی خود را شکسته و به میزان زیادی از آن فاصله گرفته است: میانگین ارزش معاملات روزانه بورس.

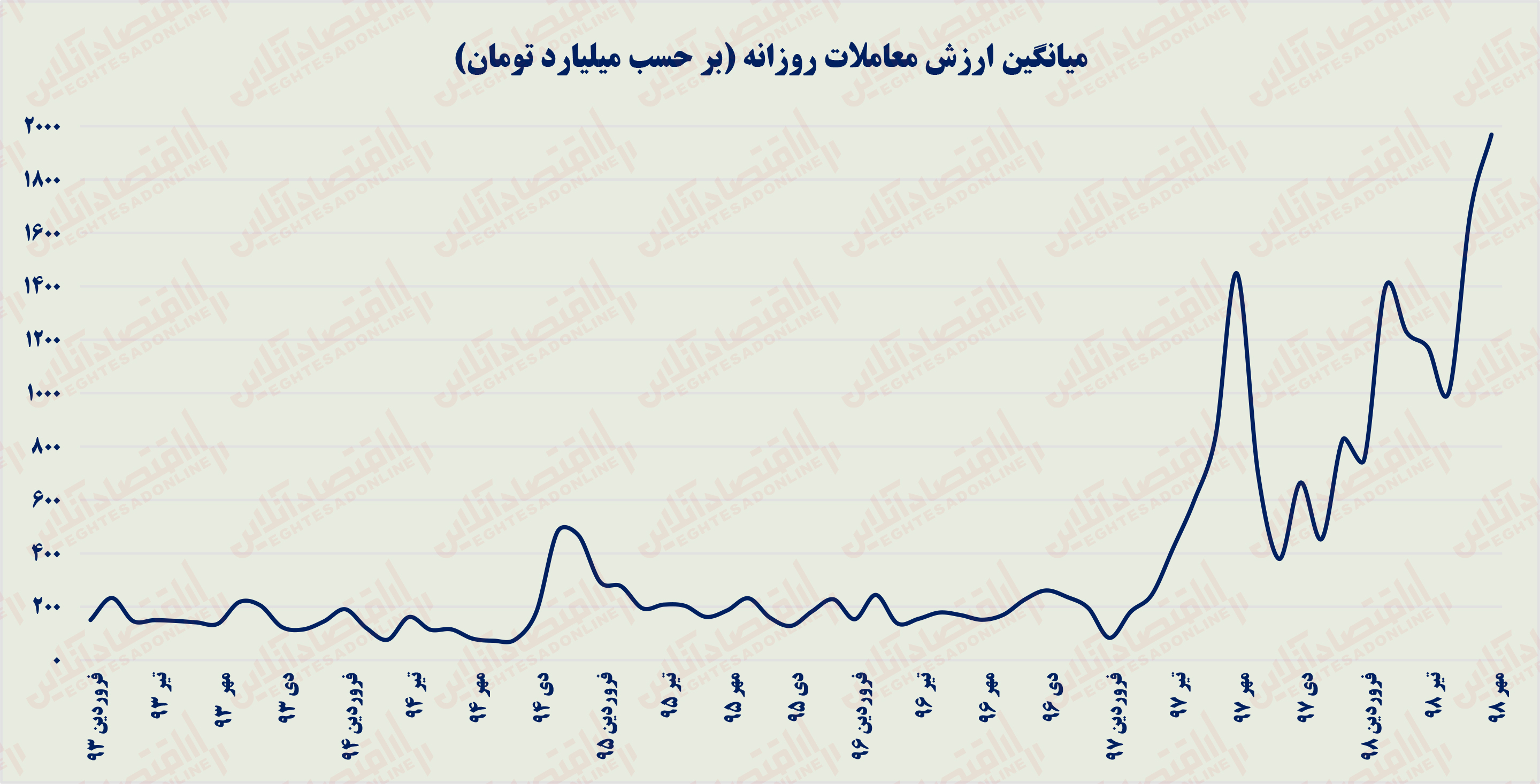

نمودار بالا که نمایانگر میانگین ارزش معاملات روزانه بورس تهران است، نشان میدهد که ارزش روزانه معاملات که تا پیش از سال 97 به سختی از 300 یا 400میلیارد تومان فراتر میرفت، با وقوع شوک ارزی و تورمی در ابتدای 97، با روند صعودی دیوانهواری مواجه و گردش معاملات روزانه با جهش قابل توجهی روبهرو شد. البته در پاییز سال گذشته ارزش معاملات روزانه مقداری کاهش یافت، ولی با پایان اصلاح بازار، مجدداً روند صعود تدریجی خود را آغاز کرد تا جایی که میزان ارزش معاملات در مهر 98 به طور میانگین حدود 1969 میلیارد تومان در روز بود که رکوردی تاریخی برای بورس به حساب میآید.

آیا استناد به نکته بالا به این معنی است که بورس به حد اشباع خود رسیده است؟ مسأله اشباع بازار فعلی مدافعان و مخالفان مختص خود را دارد و در پاسخ به سؤال بالا دو پاسخ و نظریه متفاوت مطرح میشود.

نظریه اول - بازار اشباع شده است:

استناد صرف به ارزش ریالی معاملات اعتباری نخواهد داشت؛ چرا که با وقوع شوک ارزی و تضعیف ارزش ریال در مقابل دلار، طبیعی است در بورسی که بسیاری از شرکتها مبتنی بر صادرات و عایدی دلاری هستند، بازار نیز خود را با جهش ارزی هماهنگ کرده و ارزش شرکتها متناسب با افزایش نرخ دلار در برابر ریال بالا رود.

بنابراین مدافعان این پاسخ، استدلال دیگری را برای دفاع از نظریه خود بیان میکنند. همزمان با افزایش حجم و بزرگی بازار، با تناسبی ساده میتوان توجیه کرد که ارزش معاملات نیز بایستی افزایش یابد. پس از عبور از دورانی گذار و رسیدن به حالتی ثابت و پایدار، در صورتی که شناوری بازار تغییری جدی نداشته باشد، این نسبت بایستی در حالت طبیعی تا زمان وقوع شوک یا اتفاقی غیرطبیعی برای بازار، در حالتی تقریباً پایدار قرار گیرد.

نمودار زیر نمایانگر نسبت درصدی ارزش معاملات ماهانه به ارزش بازار است.

نمودار بالا نشان میدهد که پس از رالی صعودی شارپ ششماهه اول 97 که ناشی از تلاطمات و بینظمیهای گسترده بازار ارز بود، همانطور که ارزش معاملات در این شش ماه به شدت افزایش یافته بود، تقریباً با همان شیب و در جهت معکوس در فصل پاییز کاهش یافت.

در مباحث اقتصادسنجی مالی، تحلیل نسبت بین دادههای سری زمانی به عنوان یکی از روشهای پیشبینی بازارها به کار برده میشود. با ذکر این نکته، در نمودار بالا مشاهده میشود که از آغاز دی 97 تا خرداد 98، روندی صعودی با کفسازی و سقفسازیهای زیبا و معنادار (بیضی قرمزرنگ) روی نسبت ارزش معاملات ماهانه به ارزش کل بازار شکل گرفته است. قله این روند مربوط به اردیبهشتماه سال جاری است که نسبت ذکر شده در میزان 3.39 قرار گرفت. در ماههای خرداد، تیر و مرداد این نسبت کاهش یافت و در ماههای شهریور و مهر مجدداً با روند پرفشاری صعود کرده و مقدار این نسبت در مهرماه 3.50 ثبت شد که تقریباً در سطح قله ماه اردیبهشت است. با توجه به آن که در آبان ماه تا به این جا بازار کمرمقی را شاهد بودیم، به نظر میرسد قله فعلی برای این نسبت، حداقل در کوتاهمدت معتبر باشد.

البته مسأله مهمتری نیز مطرح است که با وجود آن که به نظر نمیرسد شناوری بازار به طور محسوسی تغییر کرده باشد، نسبت ارزش معاملات به ارزش بازار نسبت به دو سال قبل و پیش از آن جهش زیادی یافته و اگر به ارزش دلاری معاملات نیز دقت کنیم (نمودار زیر) نسبت به سالهای گذشته افزایش قابل توجهی داشته است.

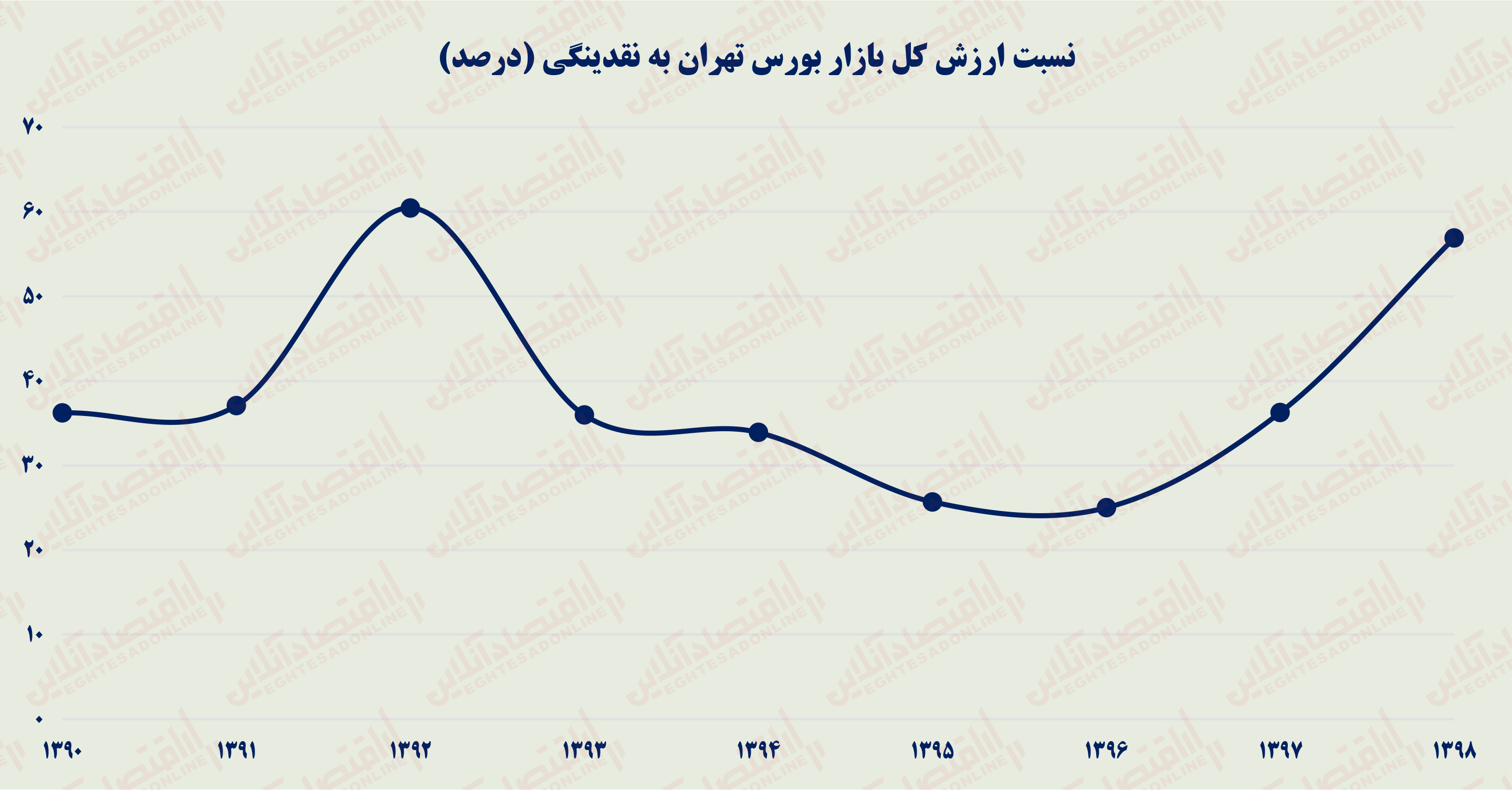

از منظر نسبت ارزش کل بازار بورس تهران به نقدینگی نیز، همانطور که در نمودار زیر مشاهده میشود، در حالی که این نسبت از سال 92 تا 96 به صورت نزولی حرکت میکرد، در دوسال اخیر روندی صعودی در پیش گرفته و به قله تاریخی خود نزدیک شده است.

از نظر مدافعان این نظریه، این امور میتواند مسألهای خطرناک برای آینده بورس تلقی شود؛ چرا که به صورت طبیعی و از منظر تکنیکال، تاریخ تکرار شده و نسبتها تمایل دارند به حالت طبیعی خود بازگردند؛ مگر آن که اتفاق مهمی رخ داده باشد که در نظریه دوم به آن خواهیم پرداخت.

نظریه دوم - بازار سیر طبیعی خود را طی میکند و اقبال مردم به بورس بیشتر شده است:

مدافعان این نظریه عمدتاً به افزایش تعداد کدهای شرکتکننده در عرضههای اولیه و اقبال بیشتر مردم به سمت بورس و بازار سهام به خاطر بازدهی مناسب آن در یکسالونیم اخیر استناد میکنند. بر اساس آمار منتشر شده از سوی سازمان بورس، تعداد افراد شرکتکننده در عرضههای اولیه نسیت به سال گذشته بیش از چهاربرابر شده است؛ ولی مسألهای که در اینجا قابل طرحشدن است، میزان اثرگذاری این کدهای جدید بر روند کلیت بازار است. متأسفانه سازمان سپردهگذاری مرکزی با وجود آن که اقیانوسی از داده و اطلاعاتی ارزشمند در اختیار دارد، آمار دقیقی از میزان مشارکت و فعالیت سرمایهگذران در بازار سهام (بر حسب تعداد یا ارزش معاملات افراد فعال در سال، تقسیمبندی میزان فعالیت افراد دارای کد بورسی و ...) در اختیار تحلیلگران و سرمایهگذاران قرار نمیدهد (با ذکر این نکته که تصور محرمانهبودن چنین اطلاعاتی تصوری مضحک است). بنابراین عدم دسترسی به دادههای قابل استناد و تخمین تعداد افراد جدیدی که به بازار وفادار خواهند ماند، فارغ از مباحث بنیادی، پیشبینی ادامه یا ثبات روند فعلی بورس، یا البته ریزش آن را دچار ابهام کرده است.