کشمکش بین بانک های مرکزی تهاجمی و دولت های ولخرج / باز هم زمان توبه فرا رسیده است!

در سال ۲۰۱۳، جولیو روتمبرگ اقتصاددان، نظریه ای در مورد آنچه که تغییرات یک بار در هر نسل را در فدرال رزرو هدایت می کند، ارائه کرد: توبه. اتفاقی اسفناک در اقتصاد رخ میدهد، مانند رکود در دهه ۱۹۳۰ یا تورم بزرگ دهه ۱۹۷۰ که بانک مرکزی به خاطر آن مواخذه میشود. سپس این شرایط باعث انتقادات شده و مسیر را تغییر میدهد. در نتیجه سیاست گذاران پولی هم درگیر فرآیند چندین دهه آزمون و خطا بودند.

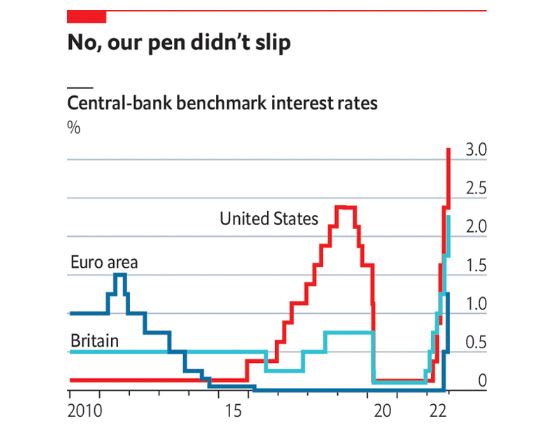

اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، امروز این لحظه توبه دوباره اتفاق افتاده است – که تنها در آمریکا هم نیست. تورم جهانی به ۹.۸ درصد رسیده و سیاستگذاران، اقتصاددانان و سرمایهگذاران را غافلگیر کرده است. بانکهای مرکزی که بیشتر سال ۲۰۲۱ را با اصرار بر اینکه تورم یک انحراف پس از همهگیری است که طی چند ماه از بین میرود، سپری کردند، ناگهان تغییر روش دادهاند. ۳۳ مورد از ۳۸ بانک مرکزی تحت نظارت بانک تسویه بینالمللی – بانک مرکزی بانکهای مرکزی – نرخ بهره را در سال ۲۰۲۲ افزایش دادهاند. اندرو بیلی رییس بانک انگلستان، از «بزرگترین چالش رژیم پولی – سیاست هدف گذاری تورم» در تاریخ خود صحبت کرده است. مانند پزشکان قرون وسطایی که برای خونریزی آماده میشدند، بسیاری از بانکهای مرکزی به شدت در مورد دردهایی که برای کاهش تورم ضروری است، صحبت میکنند.

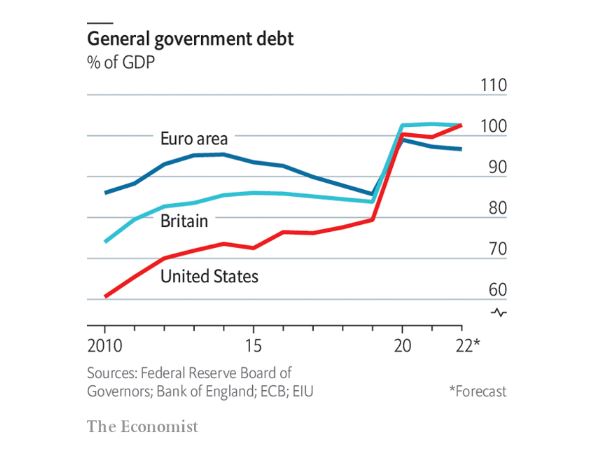

فقط بانکهای مرکزی نیستند، دولتها هم در حال توبه هستند. اما حتی در شرایطی که سیاست پولی در مسیر تغییر از تحریک به محدودیت قرار دارد، دولتها در جهت مخالف حرکت کردهاند. در طول سالهای ۲۰۲۰ و ۲۰۲۱، آنها ۱۰ درصد از تولید ناخالص داخلی را برای حمایت از اقتصاد خود هزینه کردند و ۶ درصد دیگر وام دادند. در حالی که پس از بحران مالی جهانی ۲۰۰۷ تا ۲۰۰۹ بسیاری با این باور که بدهیهایشان در خطر ناپایدار شدن است، به سرعت به تلاش برای متعادل کردن بودجه روی آوردند، امروز آنها همچنان به استقراض و هزینه کردن، از کاهش مالیات گرفته تا یارانه بر روی قبوض انرژی ادامه میدهند.

(نمودار نرخ بهره معیار بانکهای مرکزی در مقایسه با یکدیگر)

این گزارش ویژه استدلال خواهد کرد که یک برگشت سیاستی بزرگ در کشورهای ثروتمند در حال انجام است. ترکیب سیاستهای پولی انبساطی و انقباض مالی که در بیشتر دهه ۲۰۱۰ برقرار بود، در حال تبدیل شدن به یک سیاست پولی انقباضی و انبساط مالی است. نتیجه محتمل، کشمکش بین بانکهای مرکزی تهاجمی و دولتهای ولخرج است که مبارزه با تورم را سختتر میکند. این امر منجر به محاسبه میزان دردهای کوتاه مدتی که جوامع حاضرند به نام ثبات اقتصادی بلندمدت تحمل کنند، خواهد شد. اما در نهایت میتواند به راهاندازی مجدد سودمند سیاستهای اقتصادی کمک کند.

(نمودار بدهی عمومی دولتی)

بازگشت به آینده

آخرین باری که جهان با بحران تورم مبارزه کرد یعنی در دهه ۱۹۸۰، سیاستهای پولی و مالی در کنار یکدیگر عمل کردند تا هزینههای بیش از حد را از سیستم خارج کنند. بین سالهای ۱۹۷۸ و ۱۹۸۴ بریتانیا، آلمان و ژاپن همگی کسری بودجه خود را به طرز چشمگیری کاهش دادند؛ فرانسه و کانادا این کار را با سرعت ملایمتری انجام دادند. استثنای بزرگ آمریکا بود، جایی که کاهش مالیات بدون بودجه رونالد ریگان به شتابدهنده اقتصادی ضربه زد، حتی با این که فدرال رزرو پل ولکر در حال ترمز شدید بود. اگرچه معمولا اعتبار رام کردن تورم به ولکر میرسد، اما تا زمانی که سیاستهای پولی و مالی در هماهنگی با هم عمل نکردند، تورم به طور کامل مغلوب نشد. در نیمه دوم دهه ۱۹۸۰، مالیاتهای آمریکا افزایش و کسری بودجه کاهش یافت و مانع بازگشت تورم شبیه دوره پس از رکودهای دهه ۱۹۷۰ شد. تعدادی از اقتصاددانان استدلال میکنند که تغییر در سیاستهای بودجهای برای کنترل تورم بسیار مهم بود.

با این حال، امروزه تعدیل بودجهای مشابه بسیار بعید به نظر میرسد. در بریتانیا، لیز تراس نخست وزیر جدید ریاضت بودجهای را که پیشینیان محافظهکار او در دهه ۲۰۱۰ از آن حمایت کردند، کنار گذاشته است. دولت او در حال استقراض بیشتر برای تامین بودجه کاهش مالیات است و «ارتدوکس» اقتصادی بریتانیا در دو دهه گذشته را مورد انتقاد قرار میدهد. اتحادیه اروپا ۸۰۷ میلیارد یورو (۷۸۲ میلیارد دلار) به صندوق «نسل بعدی» خود که برای حمایت از همبستگی در این بلوک طراحی شده، اختصاص میدهد، سطحی از یکپارچگی بودجهای و سخاوت که قبل از همهگیری غیرقابل تصور بود. دولتهای ژاپن و کره جنوبی تنها در زبان متعهد به کاهش استقراض هستند، اما اقدامات آنها رساتر از سخنان آنهاست: ژاپن از هدفی که برای متعادل کردن بودجه خود تا سال ۲۰۲۵ تعیین کرده بود عقب نشینی و کره جنوبی اعلام کرده است که به زودی قصد دارد مالیات شرکتها و درآمد را کاهش دهد.

آمریکا قانون کاهش تورم را تصویب کرده است، قانون تغییرات آب و هوایی که استقراض دولت را کاهش میدهد. اما اثر کاهنده تورم کم است و هزینه پیشنهاد جو بایدن برای لغو بدهی دانشجویان تقریبا دو برابر صرفهجویی این قانون خواهد بود. بر اساس پیشبینیهای بودجه از ماه می، قبل از اعلام این سیاست، پیشبینی میشد که کسری بودجه آمریکا به طور متوسط تقریبا ۵درصد تولید ناخالص داخلی در ادامه دهه باشد، که برای افزایش نسبت بدهی عمومی به تولید ناخالص داخلی به ۱۰۵ درصد کافی است.

دولتها برای کمک به قبضهای انرژی فزاینده خانوارها، به ویژه در اروپا که زندگی خود را با گاز بسیار کمتری از روسیه سازگار میکنند، آزادانه هزینه میکنند. به گفته صندوق بینالمللی پول، حمایت از افراد کم درآمد در سال ۲۰۲۲ کمتر از یک درصد تولید ناخالص داخلی هزینه خواهد داشت، اما دولتها بسیار فراتر میروند. آلمان، شرکت یونیپر را که بزرگترین واردکننده گاز است ملی کرده و ۲۰۰ میلیارد یورو (۵.۲ درصد تولید ناخالص داخلی) برای «سپر دفاعی اقتصادی» شامل یارانههایی که قیمت گاز را کاهش میدهد، هزینه میکند. فرانسه سقف قیمت انرژی تعیین کرده و شرکت ایدیاف را که یک غول انرژی است، ملی کرده است. اگرچه مالیاتهای بادآورده بر شرکتهای انرژی، بخشی از هزینههای اروپا را میپردازد، کسری بودجه نیز افزایش خواهد یافت. بریتانیا میتواند تا ۶.۵درصد از تولید ناخالص داخلی خود را وام بگیرد تا سقف قیمت انرژی تعیین کند. آلمان در حال دور زدن محدودیتهای معمول خود برای انباشت بدهی است.

لیست بلندبالا

فشار بر دولتها برای هزینه کردن چندان کاهش نخواهد یافت. جمعیت سالمندان هزینههای مربوط به مراقبتهای بهداشتی و حقوق بازنشستگی را افزایش میدهد. دولتها میخواهند اقتصاد خود را کربنزدایی کنند، که این امر مستلزم سرمایهگذاری عمومی قابل توجهی است. پس از جنگ روسیه با اوکراین، اعضای ناتو وعدههایی را که قبلا محقق نشده بود، تکرار میکنند تا به هدف خود مبنی بر صرف ۲ درصد تولید ناخالص داخلی برای دفاع دست یابند. بسیاری از این فشارها ممکن است به تنهایی قابل کنترل باشد، اما ترکیب آنها بودجه را تحت فشار زیادی قرار میدهد.

در تئوری، دولتهایی که هزینههای کلان میکنند به اضافه نرخهای بهره رو به افزایش، دستورالعملی برای تورم بالا و / یا شکست در بازار اوراق قرضه هستند. سرمایهگذاران به بریتانیا هشداری جدی از این خطر داده و با فروش داراییهای بریتانیا، به ویژه اوراق قرضه دولتی، به سخاوت خانم تراس واکنش نشان دادند. با این حال، برای کشورهایی که سیاستهای اقتصادی باثباتتری دارند، وامگیری بلندمدت بر اساس معیارهای تاریخی ارزان میماند، به ویژه زمانی که احتمال تورم بالا در نظر گرفته شود. یکی از پیامدهای پیری جمعیت، مازاد جهانی پسانداز است که به دنبال فرصتهای سرمایهگذاری کمیاب است. اشتهای زیادی برای بدهی دولت وجود دارد.

احمقانه است که از هزینههای ضروری برای جلوگیری از تغییرات آب و هوایی یا تامین صلح در اروپا صرف نظر کنیم، در حالی که جهان مملو از سرمایه است. با این حال، چالشهای کوتاه مدت و بلندمدت در پیش است. مشکل فوری این است که هزینههای کلان دولتها رسیدن به اهداف تورم ۲ درصدی را برای بانکهای مرکزی سختتر (و شاید غیرممکن) میکند. بعید است زمانی که بانکهای مرکزی به نام کاهش تورم، اقتصاد خود را به دردسر میاندازند، دولتها بیکار بمانند. آنها میتوانند قبل از تکمیل اقدام ضد تورم محرکهای مالی را آزاد کنند. این خطر زمانی بیشتر میشود که اقتصادها از قبل با شوکهای طرف عرضه، به ویژه بحران انرژی، تحت تاثیر قرار گرفته باشند. بدون رفع کمبودهای اساسی، این در حیطه قدرت دولتها برای بخشش نیست که از درد اقتصادی ناشی از آنها جلوگیری کنند – آنها فقط میتوانند برای محافظت از فقرا بازتوزیع کنند. اگر سیاستمداران تلاش کنند از استانداردهای زندگی همه محافظت کنند، باعث افزایش بیشتر قیمتها میشوند.

چالش بلندمدت اجتناب از بحرانهای بودجهای است. جوامع سالمند چالشی است که کل قرن بیست و یکم را در برمیگیرد. اگر دولتها مخارج خود بر روی سالمندان را کنترل نکنند، در نهایت صرف نظر از هزینه استقراض با محدودیتهای بودجهای مواجه خواهند شد. انباشت بدهیها برای به تعویق انداختن انتخابهای سخت، استفاده از فضای مالی که ممکن است در بحرانهای آینده مورد نیاز باشد – نه فقط تغییرات آب و هوایی، بلکه بلایای پیشبینی نشده مانند همهگیریها، اشتباه است. با این حال، مهار مخارج بازنشستگی و مراقبتهای بهداشتی در سخن آسانتر از انجام آن است.