واکاوی بازار مسکن در ایران/ راهکار برونرفت از شرایط کنونی چیست؟

شکاف قیمت مسکن و قدرت خرید خانوار به نحوی است که خرید یک خانه ۷۵ متری به طور متوسط بیش از۶۰ سال در تهران و بیش از۳۰ سال در مراکز استانها به طول میانجامد. برخی خانوارها هم احتمالاً باید برای همیشه خانه دار شدن را فراموش کنند. اصلاح بازار مسکن در ایران، تنها با افزایش عرضه در مسکن و کاهش تقاضای سرمایه گذاری به وسیله از بین بردن جذابیت سفته بازی و امکان احتکار در حوزه مسکن امکان پذیر است.

به گزارش اقتصادآنلاین؛ برنامه اقتصاد ایران در گذار از بحران هر هفته چهارشنبه ساعت ۲۰ بصورت زنده از صفحه اینستاگرام اقتصاد آنلاین و با حضور محمدصادق الحسینی و علی مروی پخش میشود و در آن یکی از چالشهای اقتصاد ایران مورد بحث وگفتگو قرار میگیرد. در ادامه مشروح قسمت چهاردهم این برنامه که به واکاوی چالشهای بازار مسکن در ایران و راهکارهای برونرفت از آن پرداخته شد را مرور میکنیم.

در سالهای اخیر به دلیل تورمهای بالا از یک طرف و رکودهای عمیق از طرف دیگر، شکاف بزرگی بین قیمت مسکن و قدرت خرید خانوار ایجاد شده است؛ به طوری که شاخص دسترسی مسکن در تهران فراتر از۲۰ رفته و در مراکز استانها به طور میانگین از عدد۱۰ عبور کردهاست. بدان معنا که اگر فرض کنیم یک خانوار قادر به پسانداز همه درآمد خود باشد و قیمت مسکن هم در طی زمان با تورم روبرو نشود، در تهران بیش از۲۰ سال و در مراکز استانها به طور میانگین بیش از۱۰ سال طول میکشد تا بتواند خانهای با متراژ ۷۵ خریداری کند. این در حالی است که پس انداز همه درآمد خانوار غیر ممکن است و خانوار در بهترین حالت قادر به پساندار یک سوم درآمد خود است. با این فرض خرید خانهای با مشخصات گفته شده به طور میانگین، بیش از۶۰ سال در تهران و بیش از۳۰ سال در مراکز استانها به طول میانجامد.

آیا با وجود کسری بودجه دولت، اوضاع رکودی عجیب و تورمهای فزاینده امیدی به نجات از این وضعیت وجود دارد؟ آیا خانوار اجاره نشین که بیش از ۳۳ درصد خانوار کشور را تشکیل میدهند میتوانند امیدی به خانه دار شدن داشته باشند؟

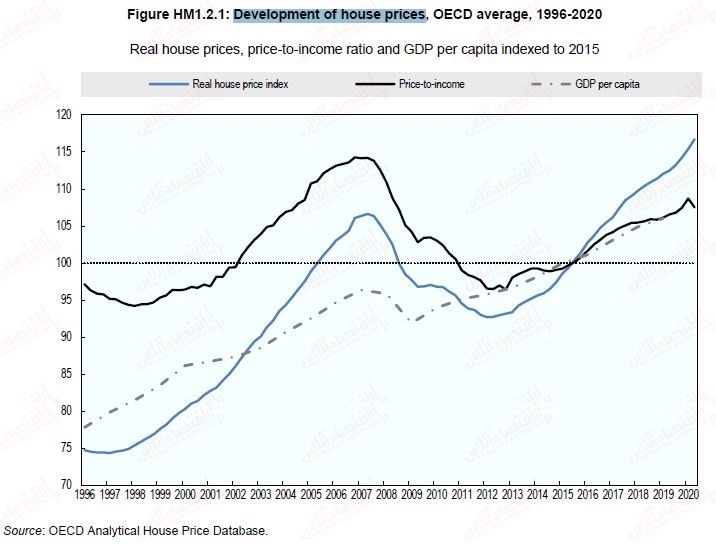

تفاوتهایی بین بازار مسکن و دیگر بازارهای سرمایه گذاری وجود دارد. اولین تفاوت این بازار به نوع تقاضای موجود در آن بازمیگردد که شامل تقاضای مصرفی و تقاضای سرمایه گذاری است. به طور معمول تقاضای مصرفی مسکن بیش از تقاضای سرمایه گذاری در آن و حدود ۵۰ تا ۷۰ درصد کل تقاضا در این بازار را شامل میشود که در فصلهای مختلف نیز متفاوت است. در طرف مقابل تقاضا، عرضه مسکن وجود دارد. تقاطع بین عرضه و تقاضا در مسکن، قیمت مسکن و میزان رشد آن را شکل میدهد. نمودار زیر قیمت مسکن در مراکز استانها و کشورهای توسعهیافته را نشان میدهد.

نمودار قیمت در مراکز استانها حاکی از جهش قیمت مسکن در دوره های مختلف و رسیدن آن به ۱۸ میلیون تومان بر متر مربع در حال حاضر است.

در کشورهای توسعه یافته نیز شاهد افت قیمتها از سال ۲۰۰۸ و همزمان با شروع بحران اقتصادی هستیم. این رکود و کاهش قیمتها تا سال ۲۰۱۲ ادامه داشت و از این سال رشد دوباره قیمتها شروع شد به نحوی که از سقف قبلی خود در سال ۲۰۰۸ عبور کردهاست.

سهم مسکن در سبد خانوار

در ابتدا سهم هزینه مسکن یا همان اجاره بهای مسکن در سبد هزینه خانوار ایرانی و خانوار کشورهای توسعه یافته را بررسی میکنیم.

همان گونه که در شکل مشخص است میانگین سهم مسکن در سبد هزینههای خانوار در ایران برابر با ۳۳ درصد است. بررسی همین نسبت در کشورهای توسعه یافته نشانگر آن است که پایین ترین سهم در کشور مالت با۱۰ درصد و بالاترین سهم مربوط به کشور فنلاند با سهم ۲۸ درصدی مسکن در سبد خانوار این کشور است. بنابراین شواهد نشان میدهدکه سهم مسکن در سبد هزینههای خانوارهای جهان بالا است اما این هزینه در کشورهای نفت خیز از جمله ایران سهم بالاتری در سبد هزینههای خانوار به خود اختصاص داده و علت اصلی آن به بیماری هلندی بر میگردد.

بررسی برخی شاخصهای مسکن در ایران و جهان

شاخص دسترسی مسکن

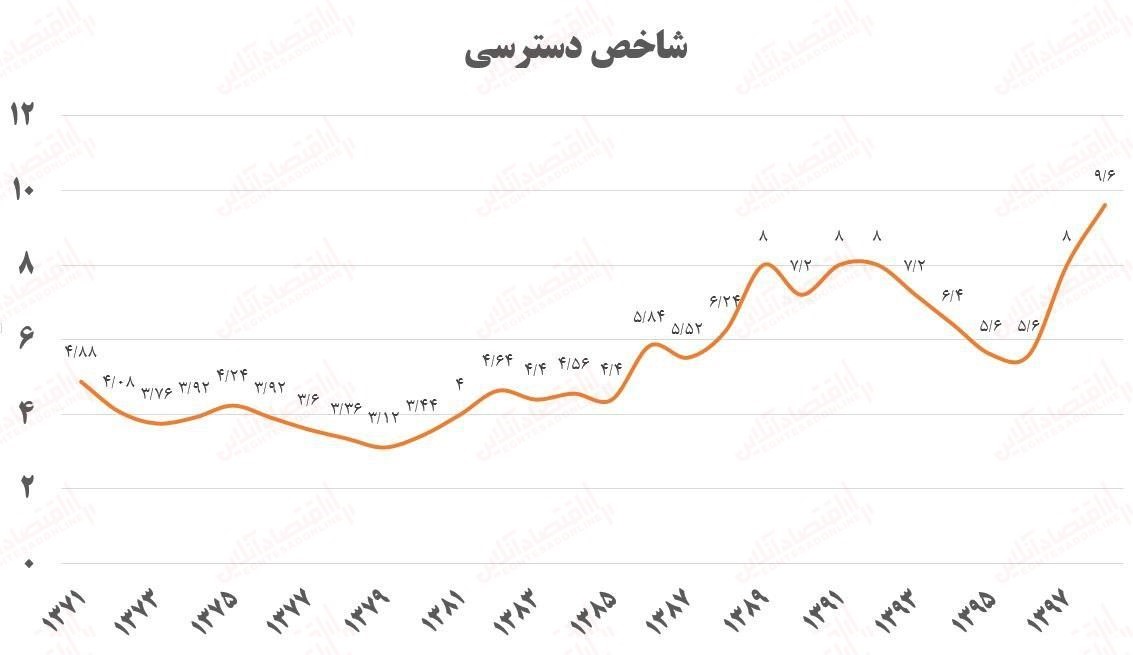

در ابتدا روند دسترسی به مسکن را که با مدت زمان انتظار برای تامین مسکن هم شناخته میشود بررسی میکنیم.

این شاخص همواره در ایران فزاینده بوده و از عدد پنج در سال ۷۱ شروع شده و برای سال۹۹ از عدد ۱۰ نیز عبور کرده است. این نکته حائز اهمیت است که این شاخص با متوسط درآمد خانوار محاسبه شده است بنابراین افرادی که دارای حداقل درآمد بوده یا در دهکهای پایین درآمدی قرار دارند و یا توانایی پسانداز ندارند، در طول عمر خود نمیتوانند خانهدار شوند. برای مقایسه اوضاع ایران این شاخص را در کشورهای توسعه یافته بررسی میکنیم.

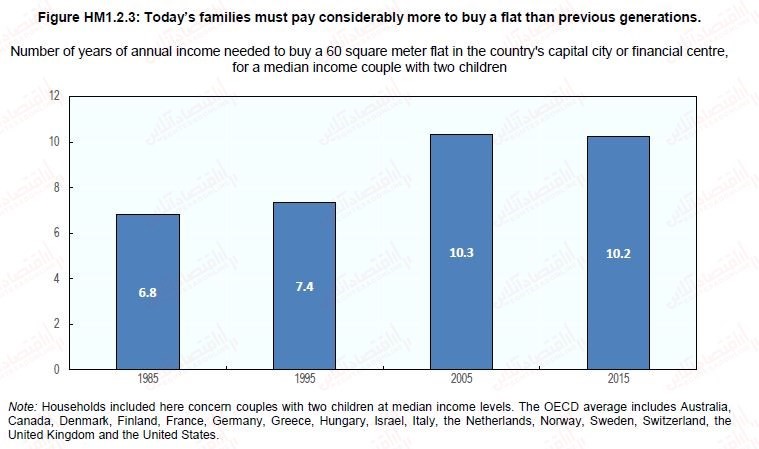

چنان که در شکل میبینیم این شاخص با فرض پس انداز کل درآمد خانوار برای کشورهای توسعه یافته و برای خرید یک خانه ۶۰ متری نیز فزاینده بوده است و از ۶.۸ در سال ۱۹۶۵ به عدد ۱۰.۲ در سال ۲۰۱۵ رسیده است.

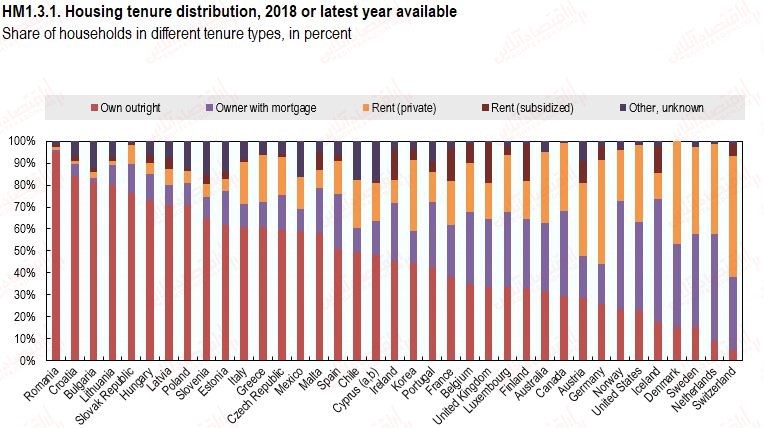

نسبت خانوارهای دارای تصرف اجارهای

مبحث مهم بعدی میزان خانوارهای مستاجر کشور است که روند آن با دیگر کشورهای جهان در شکل زیر قابل مقایسه است.

بر اساس نمودار بالا، ۱۲ درصد خانوار کشور در سال ۶۵ مستاجر بوده اند که این عدد در سال ۹۸ نزدیک به ۳۳ درصد رسیده است. بررسی این میزان در کشورهای توسعه یافته نشان میدهد در کشورهای اروپای غربی، عموماً درصد مستاجرین بسیار پایین و زیر ۱۵ درصد است اما هرچه به سمت کشورهای بلوک شرق میرویم این نسبت افزایش مییابد به نحوی که در کشور سوئیس به بیش از ۶۰ درصد میرسد. بنابراین مقایسه درصد مستاجرین با دیگر کشورها نمیتواند به تنهایی شهود مناسبی از وضعیت کشور به ما ارائه دهد و باید موارد دیگری هم مورد بررسی قرار بگیرد.

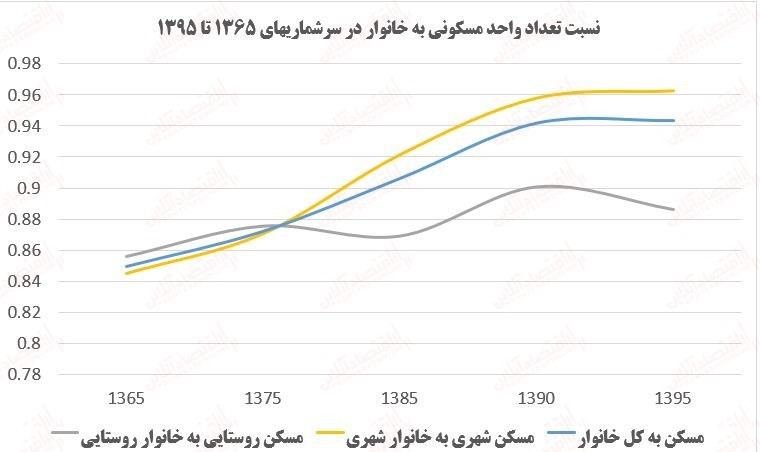

نسبت واحدهای مسکونی به خانوار

بررسی تعداد واحدهای مسکونی موجود در کشور نشان میدهد این تعداد از پنج میلیون واحد مسکونی درسال ۶۰ به ۲۵ میلیون واحد در سال ۹۹ رسیده است که بیشتر این افزایش مربوط به مناطق شهری بوده است. شکلهای زیر نسبت تعداد واحد مسکونی به خانوار در ایران و ۱۰ کشور منتخب را نشان میدهند.

بررسی این نسبت در ایران حاکی از آن است که این شاخص رشد فزایندهای را از سال ۷۵ شروع کرده و در سال ۹۵ به حدود ۹۶ درصد رسیده است اما با توجه به افت جدی ساخت و ساز در پنج سال اخیر در کشور، احتمالا این عدد در سال ۹۹ کاهش یافته و به حدود ۹۰ درصد رسیده است.

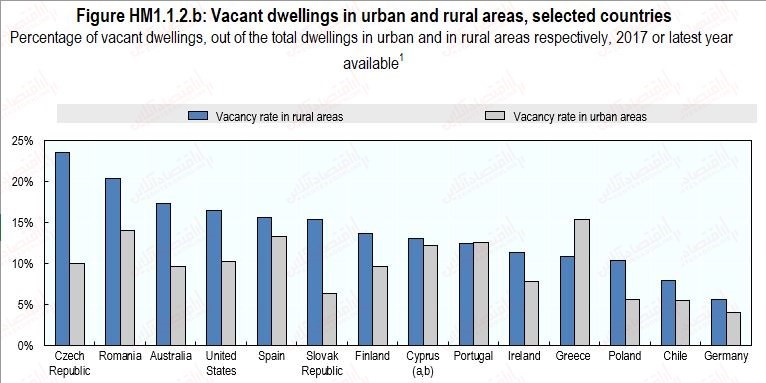

هر چند آمار دقیقی از تعداد خانههای خالی در کشور وجود ندارد اما موضوع خالی بودن تعداد زیادی از خانهها و لزوم مالیات ستانی از آنها در چند وقت اخیر بحثهایی ایجاد کرده است. تعداد این خانهها در کشور بین ۲ تا ۴ میلیون واحد پیش بینی میشود که در بالاترین حالت نیز کمتر از۲۰ درصد و در پایین ترین حالت کمتر از ۱۰ درصد خانههای کشور را شامل میشوند. در شکل زیر تعداد خانههای خالی در برخی کشورها مشخص شده است.

بررسی تعدادی از کشورهای منتخب حاکی از درصد بیشتر خانههای خالی(حدود۲۴ درصد) در کشورهای اروپای شرقی به نسبت کشورهای اروپای غربی است همان طور که پیشتر گفته شد این کشورها درصد اجاره نشین پایینی داشتند. مقایسه این نسبتها با درصد خانههای خالی در ایران نشان از طبیعی بودن وضعیت ایران در این زمینه است.

نسبت قیمت مسکن به اجاره بها

شاخص مهم دیگری که در رابطه با مسکن مورد توجه قرار میگیرد شاخص قیمت به اجاره بها (P/R) است. این شاخص که نسبت قیمت مسکن به اجاره بها را بیان میکند در شکل زیر برای تهران و چند کلان شهر بزرگ دنیا نشان داده شده است.

در سه سال اخیر این نسبت در تهران رشد بالایی داشته و به بیش از ۳۵ رسیده است. هرچه این شاخص عدد بالاتری را نشان دهد صرفاً دلالت بر این دارد که اجاره نشینی با صرفه تر از خرید خانه است و حبابی بودن قیمت مسکن را نمیتوان از این شاخص نتیجه گرفت. این شاخص دارای ویژگی خود تنظیمگری است بدین معنا که با افزایش این نسبت، به خاطر به صرفه بودن اجاره در برابر خرید، تقاضا برای اجاره بالا میرود. این افزایش تقاضا منجر به افزایش اجاره بها و در نتیجه کاهش این نسبت میشود. بررسی این نسبت در دیگر کشورها نیز نشان از متناسب بودن نسبتهای ایران با دیگر کشورهای جهان است.

قیمت مسکن چگونه شکل میگیرد؟

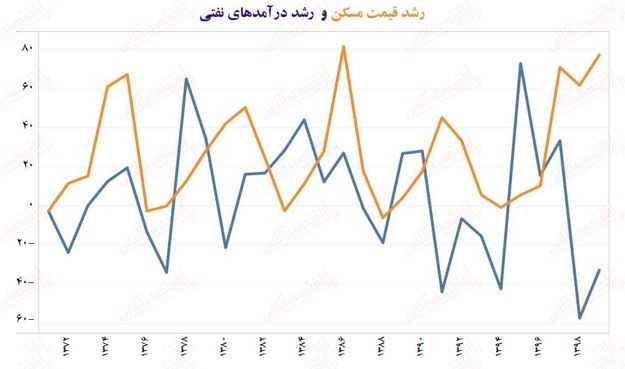

قیمت در بازار مسکن همانند بقیه بازارها از تقاطع عرضه و تقاضا در آن بازار شکل میگیرد. عرضه در بازار مسکن تابع انتظارات سرمایه گذاران از آینده بازار است که اهداف سرمایه گذاری خود در بازار مسکن را بر اساس انتظارشان از میزان بازدهی آن تنظیم میکنند. اما مهمترین عامل شکل دهنده قیمت، تقاضا در بازار مسکن است که خود متاثر از چند عامل است. اما قبل از بررسی عوامل موثر بر تقاضا بهتر است بدانیم ایران یک کشور نفت خیز است و تقاضای همه بازارها در آن تحت فشار دلارهای نفتی تعیین میشود. در این شرایط بیماری هلندی سبب میشود دولتهای نفت خیز، درآمدهای نفتی خود را به بانک مرکزی دهند و بانک مرکزی هم برای جلوگیری از بالا رفتن پایه پولی خود، این دلارها را در اقتصاد میفروشد. این افزایش عرضه دلار منجر به سرکوب نرخ آن و جلوگیری از افزایش قیمت همگام با تورم میشود. بنابراین به دلیل پایین ماندن نرخ ارز، دولتها با واردات کالاهایی که قابلیت واردات دارند سعی در کاهش تورم در این کالاها میکنند. اما به دلیل این که مسکن کالایی غیر قابل واردات است دچار جهشهای قیمتی زیادی میشود. برای درک بهتر این موضوع روند قیمت مسکن را با روند رشد درآمدهای نفتی و قیمت دلاری هر متر مربع مسکن بررسی میکنیم.

این بررسی حاکی از وابستگی بالای بین رشد درآمدهای نفتی با رشد بهای مسکن تا قبل از تحریمهای سال۹۶ است. از طرف دیگر از سال ۸۵ که بازار مسکن در کشور عمیق تر شده میبینیم که قیمت دلاری هر متر مربع مسکن حول عدد خاصی نوسان میکند.

مهمترین شاخص و شاه کلید رشد قیمت مسکن میزان نقدینگی در اقتصاد است. نمودار زیر وابستگی بین رشد نقدینگی و رشد قیمت مسکن را نشان میدهد.

در نمودار بالا میبینیم که در سالهایی که رشد نقدینگی بیشتر از رشد قیمت مسکن بوده، جهشهای شدید در قیمت مسکن اتفاق افتاده است و هر زمان که رشد قیمت مسکن بیشتر از نقدینگی شده، بعد از آن رکود و کاهش قیمت اتفاق افتادهاست. اکنون ما در یک جهش شدید قیمت مسکن هستیم که بسیار بیشتر از میزان نقدینگی بودهاست و انتظار میرود بعد از آن وارد رکود و نزول شود.

عامل تعیین کننده دیگر قیمت مسکن قیمت زمین است که در حدود ۲۰ تا ۴۰ درصد قیمت مسکن را تشکیل میدهد. در رابطه با زمین دوگانه غلطی در کشور وجود دارد که یکی میگوید باید زمین باید به رایگان به مردم داده شود و دیگری میگوید نباید دولت هیچ زمینی را به مردم واگذار کند. هر دو دیدگاه در سالهای اخیر منجر به آسیب به بازار مسکن شده است.

از حیث نیازهای جدید ایجاد شده هرم جمعیتی و همچنین لزوم بازسازی بافت فرسوده، سالانه نیاز به ساخت یک میلیون واحد مسکن در کشور میباشد اما به دلیل کم کاری انجام شده در هفت سال گذشته تنها چهارمیلیون واحد مسکن ساخته شده و برای جبران آن باید در سالهای آتی به صورت میانگین حداقل سالی یک میلیون و ۲۰۰ هزار واحدمسکونی ساخته شود. شاید تصور عموم در شرایطی که رکود سنگین و تورم بالا بر اقتصاد حاکم است، ایجاد رونق در بخش مسکن را غیر ممکن بداند در صورتی که رونق مسکن میتواند موتور محرکه خروج ما از این وضعیت و رسیدن به رشد و توسعه اقتصادی باشد و باعث ایجاد رونق در بقیه بخشهای اقتصاد نیز باشد. به عنوان نمونه نمودار سهم مسکن در بخش اشتغال را در شکل زیر میبینیم که حاکی از سهم اشتغال بالای ۱۰ درصدی مسکن در اقتصاد است.

همچنین ما باید از اثر هم افزایی سیاستهای مسکن و سیاستهای توسعه ای از جمله داستان راه استفاده کنیم. ایجاد راههایی که کشور را به یک هاب ترانزیتی تبدیل میکند امکان توسعه شهرهای جدید را فراهم میکند. بنابراین یکی از استراتژیهای دولت برای بخش مسکن باید توسعه شهرهای جدید در مناطق مناسب و در جهت دیپلماسی راه باشد که به شدت به تمرکز زدایی در کلان شهرها کمک میکند. یکی از اقدامات لازم دولتها در جهت نیل به این هدف، واگذاری اعیان زمینهای بخش دولتی است. حسن اول این کار ایجاد درآمدهای بالا برای دولت و جبران غیر تورمی کسری بودجه دولت در دوران گذار از درآمدهای نفتی به سمت درآمدهای مالیاتی است. در حالی که واگذاری داراییهای ملی به صورت رایگان یک رانت محسوب شده و داراییهای ملی را از بین میبرد. حسن دیگر آن ساخت شهرهای جدید، خانههایی براساس استانداردهای شهری و روان شناسانه به جای مسکنهای ریزدانه و سلولی است.

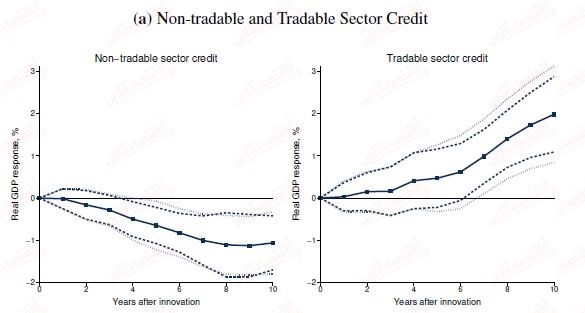

بر اساس تحقیقات انجام شده در دنیا، ۸۵ درصد از هزینه ساخت مسکن توسط سازنده پرداخت شده و فقط۱۵ درصد از هزینه آن از طریق اعتبار دهی تامین میشود و به طور کلی به دلیل این که مسکن یک کالای غیرقابل تجارت است اثر اعتبار دهی به مسکن اثر مفیدی برای اقتصاد ندارد و حتی باعث ایجاد مشکلاتی در مسکن میشود. شکل زیر اثر تسهیلات داده شده به بخشهای قابل تجارت و غیرقابل تجارت را نشان میدهد.

همانگونه که مشاهده میشود ارائه تسهیلات به بخش قابل تجارت، اثر مثبتی بر رشد اقتصادی دارد در حالی که تخصیص تسهیلات به بخش غیر قابل تجارت در اقتصاد که مهمترین آن، بخش مسکن است باعث اثر منفی بر رشد اقتصادی میشود. با این وجود در سالهای اخیر اصلی ترین سیاست دولت در توسعه بخش مسکن ارائه تسهیلات بوده است که در تضاد با رشد اقتصادی است.

در حوزه مسکن در ایران چه باید کرد؟

افزایش عرضه زمین، از بین بردن جذابیت سفته بازی در حوزه مسکن و از بین بردن امکان احتکار، سه ضلع مثلث اصلاح مشکلات زمین در حوزه مسکن است که منجر به کاهش قیمت مسکن با استفاده از سازوکارهای اقتصادی ، رشد و ایجاد اشتغال میشود.

افزایش عرضه در مسکن

افزایش عرضه باید از طریق ایجاد ۵۰ تا ۷۰ شهر جدید در حاشیه خلیج فارس و در حاشیه راههایی که در دیپلماسی راه باید ایجاد شوند و همچنین در اطراف شهرها انجام شود. هدف از توسعه و ایجاد شهرهای جدید، افزایش عرضه زمین و مسکن مفید و از طرف دیگر تامین کسری بودجه دولت است که هر ساله منجر به تحمیل تورمهای سنگین به جامعه میشود. بنابراین زمینهای دولت باید به قیمت روز فروخته شود تا بتواند این دو هدف را تحقق بخشد. در غیر اینصورت و با واگذاری رایگان این زمینها تاثیری در کاهش قیمتها ندارد و فقط موجب توزیع رانت در کشور میشود. پیشبینیها حاکی از ایجاد ۲۰۰ هزار میلیارد تومان درآمد جدید در سال فقط از محل واگذاری این زمینها برای دولت و به مدت دوسال است که میتواند فرصتی دوساله برای افزایش درآمدهای مالیاتی برای دولت ایجاد کند. از طرف دیگر این کار به شدت به نفع رشد و اشتغال کشور است.

از بین بردن جذابیت سفته بازی در حوزه مسکن و از بین بردن امکان احتکار

با وضع مالیات بر درآمد هزینه سفته بازی در این بازار افزایش مییابد و منجر به کاهش و یا از بین رفتن سفته بازی در بخش مسکن میشود. از طرف دیگر ممکن است وضع مالیات بر درآمد، باعث ترغیب مالکان زمین ها به عدم فروش یا ساختن آن و منجر به احتکار آن شود. راه حل از بین بردن احتکار زمین، برقراری مالیات بر ارزش زمین قابل حصول است که کمک شایانی به کاهش کسری بودجه دولت میکند. پیش بینی میشود از این طریق درآمدی ۶۰ تا ۱۲۰ هزار میلیارد تومانی برای دولت حاصل شود.