افزایش حقوق کارکنان دولت؛ عادلانه اما خلاف اصول بودجه ریزی و سند تحول دولت / بار مالی ۵۵هزار میلیاردی لایحه چگونه تامین می شود؟

بر اساس گزارش مرکز پژوهشهای مجلس «لایحه متناسبسازی حقوق کارکنان دولت و بازنشستگان کشوری و لشگری» از منظر بهبود عدالت در نظام پرداختها مثبت است ولی از منظر عدم توجه به پیش بینی منابع پایدار برای آن می تواند مشکل آفرین باشد و این نقیصه در لایحه پیشنهادی باید برطرف شود.

به گزارش اقتصادآنلاین؛ مرکز پژوهش های مجلس در گزارشی اظهارنظر کارشناسی «لایحه متناسبسازی حقوق کارکنان دولت و بازنشستگان کشوری و لشگری» پرداخت. بر اساس این گزارش این لایحه از منظر عدالت در نظام پرداخت مثبت ارزیابی می شود، اما دارای ایراداتی است که نیازمند اصلاح است.

مقدمه

در سال های اخیر اهمیت قوانین بودجه سنواتی در تعیین مناسبات حقوق و مزایای کارکنان دولت افزایش یافته و این قوانین موقت یک ساله به یکی از مهمترین عوامل تاثیرگذار در کارآمدی نظام جبران خدمات کارکنان دولت مبدل شده اند. این در حالی است که سازوکارهای یادشده برای افزایش حقوق و مزایای کارکنان دولت در قانون بودجه سال ۱۴۰۱ کل کشور و همچنین مصوبات شورای عالی کار در خصوص تعیین حداقل دستمزد و سایر سطوح مزدی سال ۱۴۰۱، موجب بروز برخی مسائل و چالش ها در نظام جبران خدمات کارکنان دولت گردید. در این امتداد لایحه «متناسب سازی حقوق کارکنان دولت و بازنشستگان کشوری و لشگری» با توجه به تکالیف دولت در اجرای قوانین، از جمله قانون حمایت از خانواده و جوانی جمعیت و ضرورت حمایت از کارکنان دولت و بازنشستگان کشوری و لشگری و استمرار عدالت در نظام پرداخت ها و بهبود معیشت آنان با قید دو فوریت جهت طی تشریفات قانونی در تاریخ ۱۱ مهرماه ۱۴۰۱ به مجلس شورای اسلامی ارسال شده است. با این حال خلاف اصول بودجه ریزی، این لایحه که به افزایش مستمر هزینه های دولت منجر می شود، فاقد منابع درآمدی پایدار بوده و از این منظر حتی با سند تحول دولت که توسط ریاست محترم جمهور ابلاغ شده است نیز مغایر می باشد. در این امتداد در ادامه به ارزیابی لایحه حاضر پرداخته می شود.

ارزیابی

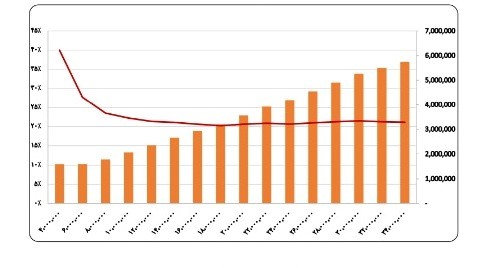

۱. بررسی های انجام شده نشان می دهد براساس شیوه افزایش حقوق و مزایای کارکنان دولت در قانون بودجه سال ۱۴۰۱ کل کشور، کاهش میزان مالیات دریافتی از کارکنان دولت (به استثنای اعضای هیئت علمی و قضات)، موجب ۳ درصد افزایش بیشتر حقوق و مزایای گروه های حقوق بگیر با سطح دریافتی بالاتر شده است. این شیوه افزایش حقوق و مزایای کارکنان دولت مغایر با بندهای نهم و دهم اصل سوم قانون اساسی مبنی بر ضرورت رفع تبعیض ناروا و ایجاد نظام اداری صحیح و همچنین مغایر بند ششم سیاست های کلی نظام اداری مبنی بر رعایت عدالت در نظام پرداخت ارزیابی می شود. این در حالی است که براساس بند «۱» ماده واحده لایحه حاضر حدود یک میلیون تومان به صورت ثابت به حقوق تمامی مشمولین این بند اضافه می گردد. با افزوده شدن یک میلیون و پنج هزار و نهصد تومان (معادل ۳۰۰۰ امتیاز قانون مدیریت خدمات کشوری) به حقوق و مزایای کارکنان دولت مجموع رشد حقوق و مزایای کارکنان دولت (به استثنای هیات علمی و قضات) در سال ۱۴۰۱ ، پس از کسر مالیات، به صورت نمودار زیر خواهد شد.

نمودار ۱ . روند درصد (نمودار خطی) و میزان (نمودار مستطیلی) مجموع افزایش حقوق و مزایای کارکنان دولت (به استثنای اعضا ی هیئت علمی و قضات) در سال ۱۴۰۱ ، پس از کسر مالیات، با فرض افزودن ۳۰۰۰ امتیاز نظام پرداخت قانون مدیریت خدمات کشوری به حقوق و مزایای کارکنان دولت

همانطور که در نمودار فوق قابل مشاهده است، پس از افزودن معادل ریالی ۳۰۰۰ امتیاز قانون مدیریت خدمات کشوری به حقوق و مزایای کارکنان دولت، مجموع درصد افزایش حقوق و مزایای کارکنان دولت (به استثنای اعضای هیئت علمی و قضات) در سال ۱۴۰۱ ، پس از کسر مالیات، برای کارکنان با حقوق و مزایای بیش از ۱۰ میلیون تومان تقریباً برابر و معادل با حدود ۲۱ درصد خواهد شد و کارکنان با حقوق و مزایای کمتر از این میزان، از افزایش حقوق بیشتری برخوردار خواهند شد. بر این اساس به نظر می رسد با توجه به ضرورت حمایت بیشتر از اقشار ضعیف حقوق بگیر در شرایط دشوار اقتصادی، شیوه افزایش حقوق کارکنان دولت در سال ۱۴۰۱ ، با درنظر گرفتن حکم بند «۱» ماده واحده لایحه حاضر، به عدالت محوری در نظام جبران خدمات کارکنان دولت نزدیک تر خواهد بود. بنابراین رویکرد کلی حکم بند «۱» ماده واحده لایحه حاضر درخصوص افزایش حقوق و مزایای کارکنان دولت مورد تأیید است.

۲. دغدغه ی اعمال سازوکاری برای افزایش حقوق و مزایای کارکنان دولت به نحوه ای که طبقات ضعیف تر حقوق بگیر از درصد افزایش بیشتری بهره مند گردند، مساله ی جدیدی نبوده و در بسیاری از قوانین بودجه سال های اخیر، نظیر قوانین بودجه ی سالهای ۱۳۹۷ ،۱۳۹۸ مورد توجه بوده است. این در حالی است که عدم درنظر داشتن ملاحظات کارشناسی در نگارش احکام قانونی مربوطه موجب شد، نه تنها دغدغه موردنظر مبنی بر حمایت بیشتر از طبقات ضعیفتر حقوق بگیر در برخی از سالهای مورد اشاره محقق نگردد، بلکه تبعیضات ناروا و بی عدالتی هایی از ناحیه تصمیمات اتخاذ شده، متوجه بسیاری از کارکنان دولت گردد. این در حالی است که حکم مندرج در بند «۱» ماده واحده لایحه حاضر مبنی بر «... با عنوان متناسب سازی حقوق، به صورت ثابت در احکام کارگزینی و قراردادهای آنان درج شود.» نیز در معرض آسیب یادشده قرار داشته و می تواند موجب شکل گیری تبعیض و بی عدالتی بین کارکنان موجود و افرادی که در سال های آتی جذب نظام اداری کشور خواهند شد، شود. بر این اساس پیشنهاد می شود با هدف متعادل سازی و ارتقاء قابلیت های نظام جبران خدمات کارکنان دولت ، «فوق العاده تعدیل»، به عنوان فوق العادهای که میزان آن برای تمامی کارکنان دولت برابر خواهد بود، به نظام جبران خدمات کارکنان دولت (اعم از مشمول و غیرمشمول قانون مدیریت خدمات کشوری) اضافه شده و ظرفیت آن معادل ۳۰۰۰ امتیاز قانون مدیریت خدمات کشور در نظر گرفته شود. با این اقدام نه تنها بهره مندی افرادی که در سالیان آتی جذب نظام اداری کشور خواهند شد، از این فوق العاده تضمین می گردد، بلکه ابزاری برای توسعه قابلیت های سیاستگذار درتنظیم مناسبات حقوق و مزایای کارکنان دولت فراهم خواهد شد. بر این اساس پیشنهاد می شود در بند «۱» لایحه حاضر عبارت »فوق العاده تعدیل» جایگزین عبارت «متناسب سازی حقوق» گردد و همچنین عبارت «فوق العاده تعدیل به نظام های جبران خدمات کارکنان تمامی دستگاه های اجرایی کشور (مشمول و غیرمشمول قانون مدیریت خدمات کشوری) اضافه می گردد و کارکنانی که در سال های آتی نیز وارد دستگاه های اجرایی می گردند، به میزان سایر کارکنان دستگاه های اجرایی، از این فوق العاده بهره مند خواهند بود «به انتهای این بند افزوده گردد.

۳. نظام های جبران خدمات کارکنان بخش عمومی متشکل از اجزا و مؤلفه های گوناگونی است که کارکنان مشمول این قوانین و مقررات متناسب با شرایط و ویژگی های مربوط به شغل، شاغل، عملکرد و... خود از آنها به میزان های متفاوتی بهره مند می شوند. به عنوان مثال نظام حقوق و مزایای فصل دهم قانون مدیریت خدمات کشوری متشکل از حقوق ثابت، فوق العاده های مستمر و فوق العاده های غیرمستمر بوده که این حقها و فوق العاده ها دارای ویژگی ها و مختصات متفاوتی از حیث میزان و دامنه شمول هستند. در این امتداد هر چند در بخش انتهایی بند «۱ »ماده واحده لایحه حاضر، به شمول مبلغ افزایش حقوق درنظر گرفته شده برای کارکنان دولت، با عنوان متناسب سازی حقوق، در کسور بازنشستگی اشاره شده است، اما به سایر ویژگی های مبلغ ناشی از متناسب سازی حقوق اشارهای نشده است. این در حالی است که در صورتی که مبلغ مذکور در حقوق ثابت مشمولین لایحه حاضر لحاظ شود، علاوه بر بار مالی مستقیم ناشی از اعمال آن، بار مالی مضاعفی ناشی از تاثیر حقوق ثابت بر سایر مزایای پرداختی به کارکنان خواهد داشت. بر این اساس پیشنهاد می شود عبارت «و در محاسبه هیچ کدام از امتیازات مربوط به حقوق و مزایای مستمر و فوق العاده ها و سایر پرداختی هایی که مبنای پرداخت آنها حقوق یا حقوق ثابت است مالک محاسبه قرار نمی گیرد.» به انتهای بند «۱» ماده واحده لایحه حاضر افزوده گردد.

۴ .با توجه به تصویب طرح استفساریه بند «هـ» تبصره (۱۲) قانون بودجه ۱۴۰۱ کل کشور مبنی بر تفسیر عبارت «معادل حداقل حقوق کارکنان دولت» به «مبلغ مندرج در حکم جزء «۱» بند «الف» تبصره (۱۲) قانون بودجه ۱۴۰۱ » و ایراد شورای نگهبان مبنی بر قانونگذاری جدید در طرح استفساریه و مغایرت با اصل هفتاد و سوم قانون اساسی ۱ و بند «۱» نظر تفسیری شماره ۵۸۳/۷۶/۲۱ مورخ ۱۰ /۳ /۱۳۷۶ شورا ی نگهبان، به منظور پاسداشت جایگاه ایثارگران و کمک به معیشت آنان پیشنهاد می شود عبارت «کمک مع ی شت ماهانه جانبازان و آزادگان غیرحالت اشتغال معسر فاقد شغل و درآمد که بر اساس قوانین نیروهای مسلح مشمول دریافت حقوق وظیفه نمی باشند، تا زمانی که فاقد شغل و درآمد باشند، به میزان حداقل حکم کارگزینی کارکنان دولت، موضوع جزء (۱ ) بند (الف) تبصره (۱۲) قانو ن بودجه سال ۱۴۰۱ کل کشور، افزایش می یابد. « به انتهای بند «۱» ماده واحده لایحه حاضر افزوده شود.

۵. مطابق بند «۲» ماده واحده لایحه حاضر افرادی که تا پایان شش ماهه دوم سال ۱۴۰۱ بازنشسته می شوند، در صورتی که در محاسبه حقوق بازنشستگی آنان میزان ریالی افزایش مذکور در بند «۱» این قانون، کمتر از مبلغ نه میلیون ریال شود تا سقف مذکور متناسب سازی دریافت می نمایند. این در حالی است که مطابق ماده (۸۲) قانون برنا مه ششم توسعه برقراری مستمری بازنشستگان بر مبنای میانگین دو سال آخر دریافتی که دارای کسور بازنشستگی می باشد، است. بنابراین با فرض اعمال افزایش حقوق موضوع بند «۱» لایحه حاضر از تاریخ اول شهریورماه ۱۴۰۱ ،کارکنانی که در سال ۱۴۰۲ و ۵ ماه نخست سال ۱۴۰۳ بازنشسته خواهند شد، از مساعدت درنظر گرفته شده برای کارکنانی که در شش ماه دوم سال ۱۴۰۱ بازنشسته خواهند شد، بی بهره خواهند ماند. بنابراین بخش مذکور از حکم بند «۲» ماده واحده لایحه حاضر به لحاظ ایجاد تبعیض ناروا میان بازنشستگان در سال های آتی، مغایر بند «۹» ا صل سوم قانون اساسی مبنی بر ضرورت رفع تبعیض ناروا و همچنین مغایر بند ششم سیاست های کلی نظام اداری مبنی بر رعایت عدالت در نظام پرداخت ارزیابی شده و نیازمند اصالح است. از این رو پیشنهاد می شود عبارت »کارکنانی که پس از بازنشستگی» جایگزین عبارت «افرادی که تا پا یان شش ماهه دوم سال ۱۴۰۱ بازنشسته می شوند، در صورتی که» گردد.

۶. با توجه به تعدد و تنوع گسترده قوانین و مقررات اداری و استخدامی دستگاه های اجرایی گوناگون این احتمال وجود دارد که در برخی از نظام های پرداخت دستگاه های اجرایی مستثنی شده از دامنه شمول قانون مدیریت خدمات کشوری، حق عائله مندی و کمک هزینه اولاد و موارد نظایر آن ها، بیش از سقف مندرج در بند «۴» ماده (۶۸) قانون مدیریت خدمات کشوری در نظر گرفته شده باشد. براین اساس به منظور جلوگیری از افزایش احتمالی غیرمتعارف حق عائله مندی و کمک هزینه اوالد و موارد نظایر آن در سایر نظامات پرداخت کشور، پیشنهاد می گردد عبارت «حق عائله مندی و کمک هزینه اوالد و موارد نظایر آن، برای کارکنان آن دسته از دستگاه های اجرایی که میزان این اقالم در نظام پرداخت آن ها بیش از ظرفیت حق عائله مندی و کمک هزینه اوالد بند «۴» ماده (۶۸) قانو ن مدیریت خدمات کشوری است، صرفا به میزان کارکنان مشمول قانون مدیریت خدمات کشوری، مشمول افزایش حقوق ناشی از این بند خواهند شد.» به انتهای حکم بند «۳» ماده واحده لایحه حاضر افزوده شود. همچنین براساس جزء «۱۲» بند «الف» تبصره (۱۲) قانون بودجه سال ۱۴۰۱ کل کشور امتیاز کمک هزینه عائله مندی مزدوجین جدید و حق اولاد فرزندان متولد سال ۱۴۰۱ ،موضوع بند (۴) ماده (۶۸) قانون مدیریت خدمات کشوری شاغلین، به ترتیب (۲) و )(۳) برابر افزایش می یابد، بنابراین پیشنهاد می گردد به منظور جلوگیری از تبعیض ناروا میان مشمولین حکم فوق الذکر و سایر کارکنان دولت و همچنین جلوگیری از افزایش غیرمتعارف حق عائله مندی و کمک هزینه اولاد آنها در سال های آتی حکم جزء «۱۲» بند «الف» تبصره (۱۲) قانون بودجه سال ۱۴۰۱ کل کشور نسخ گردد.

۷ .با توجه به تفاوت قابل توجه دستگاه های اجرایی گوناگون از حیث میزان برخورداری آنها از فوق العاده ویژه، کلیت صدور مجوز افزایش این فوق العاده تا سقف سی و پنج درصد (۳۵%) مجموع حقوق ثابت و فوق العاده های مستمر برای دستگاه هایی که به موجب مقررات قبلی کمتر از این میزان دریافت می کردند، مورد تأیید است. این در حالی است که با توجه به اینکه مطابق ماده (۱۱۷) قانون مدیریت خدمات کشوری درخصوص شمول نیروهای نظامی و انتظامی در مقررات نظام پرداخت این قانون مطابق نظر مقام معظم رهبری عمل می شود و همچنین در بند «۴» ماده واحده لایحه مذکور، عبارت «صرفاً در مورد دستگاههای مشمول قانون مذکور» ذکر شده است، بنابراین ممکن است در خصوص شمول نیروهای نظامی و انتظامی و حتی برخی از دستگاه های اجرایی که به طور داوطلبانه از مقررات پرداخت این قانون تبعیت می کنند، در دامنه حکم موردنظر ابهام به وجود آید. براین اساس پیشنهاد می گردد به منظور جلوگیری از اختلافات احتمالی بعدی در صورت تصمیم قانونگذار مبنی بر شمول نیروهای نظامی و انتظامی در حکم یادشده، پس از عبارت «صرفاً در مورد دستگاه های مشمول قانون مذکور» عبارت «(از جمله نیروهای نظامی و انتظامی)» نیز درج گردد.

۸ .براساس بررسی های انجام شده و با فرض اعمال احکام لایحه حاضر از تاریخ ۱ شهریورماه ۱۴۰۱ ، بار مالی این لایحه، حدود ۵۵ هزار میلیارد تومان برآورد می شود. این در حالی است که با توجه به ماهیت پای دار هزینه های مربوط به حقوق و مزایای کارکنان و بازنشستگان کشوری و لشکری، لازم است ماهیت منابع مدنظر برای تحقق احکام لایحه حاضر نیز پایدار و قابل تحقق باشد. همچنین توجه به این نکته ضروری است که عدم پیشبینی منابع پایدار و قابل تحقق برای تأمین منابع مالی مورد نیاز برای افزایش حقوق و مزایای کارکنان و بازنشستگان دولت می تواند موجب تعمیق وضعیت کسری بودجه و افزایش بدهی عمومی کشور و یا شکل گیری تورم افسارگسیخته گردد. همچنین براساس سند تحول دولت که به عنوان برنامه جامع دولت برای ایجاد تحول در کشور مطرح شده نیز سازمان برنامه و بودجه ملزم به برآورد بار مالی بلندمدت پیشنهادهای سیاستی و لوایح قانونی و مشروط کردن ایجاد هرگونه هزینه مستمر به پیشبینی منابع مالی پایدار شده است، اما این موضوع در لایحه پیشنهادی رعایت نشده است.

۹ .مطابق با اصول بودجه ریزی، دولت باید اصلاحیه بودجه خود را به صورت منابع و مصارف به مجلس ارائه نماید. با این وجود در لایحه حاضر تنها به توضیح نحوه افزایش حقوق پرداخته شده و اساسا تبیین روشنی درباره میزان بار مالی و نحوه تامین آن حتی در بازه یک ساله نیز داده نشده است. مطابق بند «۶» ماده واحده لایحه حاضر، به دولت (سازمان برنامه و بودجه کشور )اجازه داده می شود اعتبارات هزینه ای دستگاه های اجرایی را تا بیست درصد (۲۰%) و در سقف مصارف بودجه عمومی سال ۱۴۰۱ دولت بابت اجرای این قانون افزایش دهد. از منظر منابع بر اساس گزارش عملکرد مالی دولت در ۵ ماهه ابتدایی، میزان تحقق منابع به نسبت ۵ ماهه ۷۰ درصد و نسبت به کل سال ۳۰ درصد بوده است. بر اساس بررسیه ای انجام شده علیرغم عرضه اوراق مالی اسالمی، میزان اوراق فروش رفته در هفته های اخیر حدود ۱۰ درصد میزان اوراق عرضه شده بوده است. نظر به این عدم تحقق منابع، میزان تخصیص اعتبارات تملک دارایی سرمایه ای در مدت ۵ ماهه نسبت به مصوب این دوره ۲۱ درصد (نسبت به کل سال ۹ درصد) بوده است. همچنین تحقق بخش تملک دارایی مالی (بازپرداخت استقراضهای دولت) نسبت به مصوب ۵ ماهه ۹۷ درصد و تحقق بخش هزینه ای ۸۰ درصد بوده است. این در حالی است که براساس بند «۶ »ماده واحده لایحه پیشنهادی می بایست برای تامین اعتبارات مورد نیاز برای این لایحه از اعتبارات بخش عمرانی و بازپرداخت استقراض ها کاسته شود. از آنجا که کاهش از تخصیص بخش بازپرداخت استقراض به دلیل متعهد بودن دولت غیر قابل اجراست؛ می بایست مجموع ۵۵ هزار میلیارد تومان بار مالی برآورد شده از اعتبارات بخش عمرانی کاسته شود. با توجه به تخصیص ۲۲ هزار میلیارد تومانی اعتبارات عمرانی در ۵ ماهه ابتدایی (میزان تخصیص اعتبارات عمرانی در مدت مشابه سال قبل حدود ۶۵ هزار میلیارد تومان بوده است) و پیش بینی تحقق منابع قانون بودجه سال ۱۴۰۲ ،امکانپذیر بودن تامین اعتبارات مورد نیاز این لایحه حتی برای بازه زمانی ۶ ماه دوم سال ۱۴۰۲ با ابهام بسیار جدی مواجه است و در صورت عدم تمهید منابع مورد نیاز یا کاهش بارمالی لایحه مذکور، این پیشنهاد می تواند موجب تشدید تورم در کشور شود.

۱۰ .براساس بند «۷» لایحه حاضر، حداقل حکم کارگزینی و هر گونه تغییر در ضرایب، جداول حقوقی و طبقه بندی مشاغل و افزایش مبنای حقوقی تمامی گروه های مختلف حقوق بگیر با پیشنهاد سازمان اداری و استخدامی کشور و تأیید سازمان برنامه و بودجه کشور مبنی بر تأمین بار مالی، صرفاً توسط شورای حقوق و دستمزد تعیین می گردد. در این امتداد توجه به این نکته ضروری است که در این بند از لایحهی دوفوریتی متناسب سازی حقوق کارکنان دولت و بازنشستگان کشوری و لشگری، دولت تقاضای تغییرات جدی در سازوکارهای پیشین تنظیم مناسبات نظام جبران خدمات کارکنان و بازنشستگان دولت را مطرح کرده است. براین اساس محتوای ارائه شده در این بند فراتر از عنوان درنظر گرفته شده برای لایحه ارزیابی شده و در این امتداد پیشنهاد می شود با توجه به فوریت بررسی لایحه حاضر و همچنین با عنایت به تهیه پیش نویس لایحه ساماندهی حقوق و مزایای کارکنان و بازنشستگان در دولت، بررسی و تصمیمگیری در خصوص اصلاحات بنیادین در نظام جبران خدمات کارکنان دولت تا زمان ارائه لایحه مذکور به تعویق افتد. این در حالی است که مطابق اجزای (۱ ) و (۲ ) بند (الف) تبصره (۱۲) قانون بودجه سال ۱۴۰۱، حداقل حکم کارگزینی کارکنان و بازنشستگان دولت به ترتیب ۶.۵ و ۵ میلیون تومان درنظر گرفته شده است. بر این اساس حقوق و مزایای پرداختی به کارکنان و بازنشستگانی که مطابق ضوابط پرداخت مربوطه، حکم کارگزینی کمتر از این مقادیر خواهند داشت، به مبالغ مذکور افزایش پیدا خواهد کرد. بنابراین بخش اندکی از کارکنان و بازنشستگان دولت پس از افزایش معادل ریالی ۳۰۰۰ امتیاز قانون مدیریت خدمات کشوری یا ۹۰۰ هزار تومان، کماکان به لحاظ ضوابط پرداخت کشور، حقوق و مزایای کمتر از ۶.۵ و ۵ میلیون تومانی خواهند داشت. این مساله موجب خواهد شد در صورت عدم تصویب حکمی درخصوص تعیین حداقل حکم کارگزینی کارکنان و بازنشستگان و عدم تفویض اختیار تعیین این مساله به دولت، پس از اعمال افزایش حقوق لایحه حاضر، این دسته از کارکنان مشمول افزایش حقوق و مزایا نشده و کماکان همان حقوق ۶.۵ و ۵ میلیون تومانی را دریافت نمایند. بر این اساس ضروری است میزان حداقل حکم کارگزینی، موضوع اجزای (۱ )و (۲ ) بند الف تبصره (۱۲ )قانون بودجه سال ۱۴۰۱ نیز افزایش یابد. بر این اساس پیشنهاد میگردد عبارت «حداقل حکم کارگزینی کارکنان و بازنشستگان دولت، موضوع اجزای (۱ )و (۲ )بند (الف) تبصره (۱۲ )قانون بودجه سال ۱۴۰۱، به ترتیب ریال پنج میلیون (۵.۰۰۰.۰۰۰)ریال و نه میلیون ریال (۹.۰۰۰.۰۰۰) ریال افزایش می یابد.» به عنوان بند مجزای دیگری به ماده واحده لایجه حاضر افزوده گردد. همچنین با توجه به تعیین سقف خالص پرداختی به کارکنان دولت، موضوع جزء «۸» بند «الف» تبصره (۱۲) قانون بودجه سال ۱۴۰۱ ،براساس جزء (۱ )این بند، ضروری عدم تغییر این سقف براساس لایحه حاضر نیز تصریح گردد.

۱۱ .با توجه به اینکه ماهیت لایحه حاضر صدور جواز برای افزایش حقوق کارکنان و بازنشستگان بوده و هیچگونه تکلیفی مبنی بر افزایش حقوق و مزایای کارکنان و بازنشستگان برای دولت ایجاد نمی کند و با عنایت به بهره مندی متفاوت دستگاه های اجرایی مختلف از منابع مالی اختصاصی و عمومی در اختیار، بنابراین این احتمال وجود دارد که تحقق احکام موردنظر برای کارکنان و دستگاه های اجرایی مختلف، در سقف یادشده، به نحو متفاوت و غیرهمزمان رخ دهد. بر این اساس پیشنهاد می شود عبارت «دولت مکلف است در حدود اعتبارات هزینه ای افزایش های حقوق و مزایای موضوع این لایحه را به طور یکسان به تمامی دستگاه های اجرایی مشمول و تمامی کارکنان مشمول در آن دستگاه ها اختصاص دهد.» به عنوان بند مجزای دیگری به ماده واحده لایجه حاضر افزوده گردد.

جمع بندی

ارتقاء عدالت محوری در نظام جبران خدمات کارکنان و بازنشستگان بخش عمومی در سالهای اخیر به یکی از مهمترین مطالبات کارکنان و بازنشستگان بخش عمومی مبدل شده و در این امتداد دولت در لایحه «متناسب سازی حقوق کارکنان دولت و بازنشستگان کشوری و لشکری» تلاش کرده با رویکردی هدفمند ضمن افزایش حقوق و مزایای کارکنان و بازنشستگان دولت، از تبعیضات ناروا و بی عدالتی های موجود در نظام جبران خدمات کارکنان و بازنشستگان دولت، به ویژه بی عدالتی های ناشی از شیوه افزایش حقوق کارکنان و بازنشستگان در سال ۱۴۰۱ ،بکاهد. از جمله اقدامات مثبت دولت در لایحه حاضر مبنی بر کاهش بی عدالتی های موجود می توان به موارد زیر اشاره نمود:

- جبران درصد افزایش بیشتر حقوق و مزایای عمده گروه های حقوق بگیر با سطح دریافتی بالاتر با افزایش مبلغ ثابت حدود یک میلیون تومان به حقوق و مزایای کارکنان دولت.

- افزایش مبلغ ثابت نهصد هزار تومان به بازنشستگان کشوری و لشگری به منظور حمایت بیشتر از اقشار ضعیف بازنشستگان.

- ساماندهی بهره مندی کارکنان دستگاه های اجرایی مشمول قانون مدیریت خدمات کشوری از فوق العاده ویژه، موضوع بند «۱۰» ماده (۶۸) ین قانون و همچنین ساماندهی حق عائله مندی و کمک هزینه اولاد کارکنان و بازنشستگان درچارچوب سیاست های کلی نظام . از سوی دیگر از منظر اصول بودجه ریزی و اثرات اقتصاد کلان و حتی براساس سند تحول دولت، سازمان برنامه و بودجه ملزم به برآورد بار مالی بلندمدت پیشنهادهای سیاستی و لوایح قانونی و مشروط کردن ایجاد هرگونه هزینه مستمر به پیش بینی منابع مالی پایدار شده است. این اصول در راستای محافظت از جامعه در مقابل تورمهای ناشی از سیاستگذاری در بخش عمومی و مدیریت کسری بودجه به عنوان ام الخبائث اقتصادی است. علاوه بر این حتی بار مالی کوتاه مدت برای اجرای احکام لایحه در شش ماهه دوم سال نیز به صورت مشخص پیشبینی نشده و صرفا به کاهش تخصیص اعتبارات بخش عمرانی اکتفا شده است. بر این اساس از منظر کارشناسی تصویب کلیات لایحهی حاضر، صرفا مشروط به تأمین منابع مورد نیاز برای اجرای آن از محل منابع پایدار و قابل تحقق، امکانپذیر است، عالوه بر تامین منابع پایدار، متن لایحه نیازمند اصالحات متعددی است که در صورت عدم توجه به آنها، تبعیضات و بی عدالتی های جدیدی در نظام پرداخت کشور ایجاد خواهد شد. از جمله مهمترین اصالحات مورد نیاز در متن لایحه حاضر، می توان به موارد ذیل اشاره نمود. - ضرورت افزودن فوق العاده تعدیل (با ویژگی های مذکور در متن گزارش) به نظام جبران خدمات کارکنان بخش عمومی به جای درج ردیف مستقل متناسب سازی حقوق در حکم کارگزینی کارکنان نظام اداری و اعمال افزایش حقوق حدود یک میلیون تومانی در قالب این فوق العاده به منظور جلوگیری از احتمال عدم بهره مندی افراد جدیدالورود به نظام اداری کشور در سال های آتی از افزایش حقوق موضوع بند «۱» لایحه حاضر.

- ضرورت تبیین دقیق ویژگی های اقالم افزوده شده به نظام جبران خدمات کارکنان دولت (نظیر محاسبه در حقوق ثابت، فوق العاده های مستمر، پرداختهای رفاهی و..) به منظور جلوگیری از ابهامات و اختلافات احتمالی بعدی. - ضرورت جایگزینی عبارت « کارکنانی که پس از بازنشستگی« به جای عبارت «افرادی که تا پایان شش ماهه دوم سال ۱۴۰۱ بازنشسته میشوند، در صورتی که»در بند «۲» لایحهی حاضر به منظور ایجاد امکان بهره مندی کامل بازنشستگان سال های آتی از ظرفیت های متناسب سازی حقوق درنظر گرفته شده در این لایحه. - ضرورت نسخ جزء «۱۲» بند «الف» تبصره (۱۲) قانون بودجه سال ۱۴۰۱ کل کشور به منظور جلوگیری از تبعیض ناروا میان مشمولین حکم فوق الذکر و سایر کارکنان دولت و همچنین جلوگیری از افزایش غیرمتعارف حق عائله مندی و کمک هزینه اولاد آنها در سال های آتی.

- ضرورت افزودن عبارت «حق عائله مندی و کمک هزینه اولاد و موارد نظایر آن، برای کارکنان آن دسته از دستگاه های اجرایی که میزان این اقلام در نظام پرداخت آن ها بیش از ظرفیت حق عائله مندی و کمک هزینه اوالد بند «۴» ماده (۶۸) قانون مدیریت خدمات کشوری است، صرفا به میزان کارکنان مشمول قانون مدیریت خدمات کشوری، مشمول افزایش حقوق ناشی از این بند خواهند شد.» به انتهای حکم بند «۳» ماده واحده لایحهی حاضر.

- ضرورت تعیین دقیق دامنه شمول مشمولین بند «۴» ماده واحده لایحهی حاضر خصوصا درباره نیروهای نظامی و انتظامی کشور

- ضرورت افزایش حداقل حکم کارگزینی کارکنان و حداقل حقوق بازنشستگان، موضوع اجزای (۱) و (۲) بند (الف) تبصره (۱۲) قانون بودجه سال ۱۴۰۱ به میزان به ترتیب پنج میلیون (۵.۰۰۰.۰۰۰) ریال و نه میلیون (۹.۰۰۰.۰۰۰) ریال تصریح به عدم تغییر سقف خالص پرداختی به کارکنان دولت، موضوع جزء «۸» بند «الف» تبصره (۱۲) قانون بودجه سال ۱۴۰۱، با توجه به ابتنای آن بر جزء (۱) این بند.

- ضرورت افزودن عبارت «دولت مکلف است در حدود اعتبارات هزینه ای افزایش های حقوق و مزایای موضوع این لایحه را به طور یکسان به تمامی دستگاه های اجرایی مشمول و تمامی کارکنان مشمول در آن دستگاه ها اختصاص دهد.» به عنوان یک بند جدید به ماده واحده لایحهی حاضر به منظور جلوگیری از تکرار تجربه نامطلوب گذشته مبنی بر توزیع نامتوازن فوق العاده ویژه، موضوع بند «۱۰« ماده (۶۸) قانون مدیریت خدمات کشوری، میان دستگاه های اجرایی گوناگون.