مشکل تورم قبل از آنکه بدتر شود، بهتر می شود

در سال ۱۹۷۸، میلتون فریدمن بر سه رکود اقتصادی که در دهه گذشته به اقتصاد آمریکا ضربه زده بود، متمرکز شد. او نوشت: هر سه سناریو یکسان بوده است. سیاستهای انبساطی یک رونق و سپس تورم ایجاد کرد. اعتراض علیه افزایش قیمت ها منجر به افزایش نرخ بهره و رکود شد، فقط افزایش بیکاری توجه عمومی را جلب کرد. بنابراین سیاست اقتصادی محرک شد. درست با شروع کاهش تورم، رونق دیگری آغاز و چرخه تورم بار دیگر شروع شد.

اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، اقتصاد جهانی اکنون در مراحل اولیه حلقه فریدمن است. تورم، اعتبار بانکهای مرکزی را ویران کرده و اعتماد مصرف کننده را از بین برده است. در اروپا قیمت بالای گاز باعث آشفتگی اقتصادی در این زمستان خواهد شد. مصرف کنندگان حتی نسبت به دوران بحران مالی مشکلات بیشتری دارند. در آسیا که به نظر میرسید از تورم در امان بود، نفت گرانتر و کاهش ارزش ارز بانکهای مرکزی را مجبور به افزایش نرخ بهره کرده است. سیاستگذاران اکنون بر روی یک دشمن متمرکز شدهاند: افزایش قیمتها. مساله این است که آیا همزمان با اینکه سیاستهای تهاجمی پولی تاثیر خود را میگذارد، آنها بر اعصاب خود مسلط خواهند بود؟

شاید باور آن سخت به نظر برسد، زیرا اروپاییها در پاسخ به این شرایط لباسهای ضخیمتری میپوشند و در مقابل درجه بخاریها را کم میکنند، اما کاهندههای تورم از برخی بردهای آسان سود میبرند. قیمت نفت حدود ۲۵ درصد نسبت به اوج خود در ژوئن کاهش یافته و قیمت مواد غذایی بیش از ۱۰ درصد کاهش یافته است. اختلالات زنجیره تامین ناشی از همهگیری در حال کاهش است: شاخص بالتیک (نرخ انتقال محمولههای فله خشک) که هزینه حمل و نقل کالا را اندازهگیری میکند، اخیرا کمتر از هر زمان دیگری از اواسط سال ۲۰۲۰ بوده است. به نظر میرسد تورم در آمریکا به اوج خود رسیده است. حتی قیمت انرژی اروپا هم کاهش یافته است. در هر صورت آنها نمیتوانند با سرعت فوق العاده افزایش یابند. اگر قیمتها صرفا در سطح فعلی بمانند، تورم را کاهش میدهد زیرا تورم تغییرات قیمتها را اندازهگیری میکند، نه سطح کلی آنها.

(نمودار میانگین میزان رشد بهرهوری سالانه از سال ۲۰۰۰ تا ۲۰۱۹ به درصد)

اما وقتی جزر و مد کاهش مییابد، ساحل بار دیگر نمایان میشود. با محو شدن بحران انرژی و اختلالات زنجیره تامین، به دلایل متعددی نرخ تورم بالاتر از قبل از همهگیری خواهد بود. محرکهای اقتصادی در طول همهگیری، که در مجموع ۱۰ درصد از تولید ناخالص داخلی جهانی را تشکیل میدهد، باعث داغ شدن بیش از حد اقتصاد شده است. هجده ماه تورم بالا انتظارات را برای افزایش قیمتها افزایش داده و میتواند تحقق یابد و در بسیاری از کشورها، بازارهای کار فشرده تهدید میکنند که شتابی از خود به دستمزدها تزریق کنند.

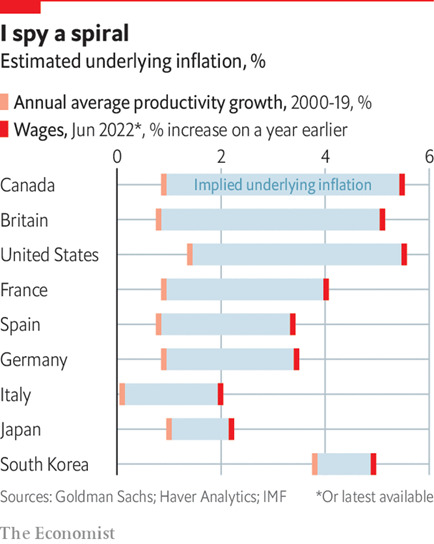

تا زمانی که هرج و مرج انرژی حاکم است، اندازهگیری تورم دشوار است. یک روش این است که به قیمتهای اصلی به استثنای غذا و انرژی نگاه کنید. با این حال، انرژی تقریبا نهاده هر چیز دیگری است، از وعدههای غذایی رستوران در شبهای سرد زمستان گرفته تا آمونیاک مورد استفاده در کودها. بنابراین، قیمت انرژی حتی قیمتهای اصلی را تحت تاثیر قرار میدهد، زیرا کسب و کارها هزینههای بالاتر دارند. برای قضاوت در مورد تورم، بهتر است به سرعت رشد دستمزدها نسبت به بهرهوری کارگران نگاه کنیم.

بانک گلدمن ساکس، معیارهای ترکیبی از رشد دستمزد سالانه در ۱۲ کشور و منطقه یورو را تولید میکند. اکونومیست این ارقام و سایر دادههای کره جنوبی را با میانگین رشد بهرهوری سالانه از سال ۲۰۰۰ مقایسه کرده است. شکاف میان این دو در کشورهای انگلیسی زبان بزرگترین است: در آمریکا، بریتانیا، کانادا و نیوزیلند از ۳.۸ تا ۴.۶ درصد متغیر است. در رتبه بعد اروپا قرار میگیرد: در منطقه یورو میانگین شکاف ۲.۴ درصد است (اگرچه در برخی کشورها بیشتر است.) در پایان اقتصادهای آسیا میآید. روند تورم در ژاپن و کره جنوبی با این معیار، کمی بیش از ۱ درصد است.

چنین ارقامی در مقایسه با نرخهای تورم امروزی ممکن است اطمینان بخش به نظر برسد. با این حال، زمانی که در پرتو «نسبت فداکاری» میزان درد و رنجی که برای پاکسازی اقتصاد از مشکل تورم لازم است، در نظر گرفته شود، ممکن است نگرانیها همچنان ادامه یابند. این موضوعی است که اقتصاددانان در سه دهه گذشته عمدتا نادیده گرفتهاند چرا که تورم پایین بوده است.

استفن چکتی و کرمیت شوئنهولتز در یک پست وبلاگی در ماه ژوئن، ده اپیزود کاهش تورم آمریکا از دهه ۱۹۵۰ را بررسی کردند. کاهش متوسط دو واحد درصدی تورم اصلی طی یک دوره ۳۰ ماهه تنها با افزایش ۳.۶ درصدی بیکاری حاصل شد که امروز با از دست دادن شغل تقریبا ۶ میلیون آمریکایی مطابقت دارد. جیسون فورمن از دانشگاه هاروارد پیشنهاد میکند که برای کاهش یک واحد درصدی نرخ تورم ممکن است نیاز باشد نرخ بیکاری به مدت یک سال، پنج واحد درصد افزایش یابد. در سخنرانی اخیر ایزابل اشنابل یکی از اعضای هیات اجرایی بانک مرکزی اروپا، هشدار داد که رابطه ضعیفتر میان بیکاری و تورم – پدیدهای که بانکهای مرکزی را نسبت به خطر داغی بیش از حد راضی کرده بود – اکنون میتواند کاهش تورم را سختتر کند.

محاسبه هزینهها

همانطور که لارنس بال از دانشگاه جان هاپکینز و دانیل لی و پراچی میشرا از صندوق بینالمللی پول در مقالهای اخیرا بیان کردند، دو عدم قطعیت خاص تعیین میکنند که این روند تا چه اندازه میتواند در آمریکا دردناک باشد. یکی اینکه انتظارات تورمی چه مقدار صعودی است زیرا تورم همچنان بالاتر از هدف ۲ درصدی فدرال رزرو است. مورد دیگر این است که آیا بازار کار میتواند نه با از دست دادن مشاغل، بلکه با کنار گذاشتن مشاغل خالی، که در طول بهبود کووید – ۱۹ بسیار بالا بودهاند، خنک شود؟

در ماه ژوئن، فدرال رزرو پیش بینی کرد که نرخ بیکاری تا سال ۲۰۲۴ فقط اندکی از ۳.۷ درصد امروز به ۴.۱ درصد افزایش خواهد یافت. آقای بال و همکارانش با وارد کردن این اعداد به مدل خود، دریافتند که نرخ تورم تا دسامبر ۲۰۲۴ بسته به فرضیات در مورد انتظارات و مشاغل خالی از ۲.۷ تا ۸.۸ درصد تغییر میکند. برای محدود کردن دامنه پیامدهای تورم و تمرکز آن در نزدیکی هدف ۲درصد، بیکاری به افزایش بیشتری نیاز دارد. نویسندگان دریافتند که سناریوی پیشنهادی لارنس سامرز از دانشگاه هاروارد که در آن بیکاری به ۷.۵ درصد افزایش مییابد و به مدت دو سال ادامه مییابد، منجر به تورم ۱.۶ تا ۳.۲ درصدی در پایان سال ۲۰۲۴ میشود.

آیا سیاستگذاران این فداکاری را تحمل خواهند کرد؟ جروم پاول رییس فدرال رزرو، در جکسون هول وایومینگ، به همکاران خود در بانکهای مرکزی گفت: هزینههای کاهش تورم میتواند بالا باشد، اما کنترل نکردن تورم به معنای «درد بسیار بیشتر» است. اندرو بیلی رییس بانک انگلستان قول داده است که تورم را «بدون اما و اگر» به ۲ درصد برساند.

حتی در جاهایی که تورم هنوز رشد نکرده، بانک مرکزی وارد عمل شده است. بانک کره نرخ بهره را از ۰.۵ درصد در اواسط سال ۲۰۲۰ به ۲.۵ درصد در ماه آگوست افزایش داده است. ری چانگ یونگ رییس بانک کره در گفتوگویی با اکونومیست گفت که نیازی به ایجاد رکود «عمدی» نیست – هدف او عمدتا متوقف کردن تورم وارداتی از ایجاد مارپیچ قیمت دستمزد است. کندی اخیر اقتصاد جهانی و کاهش قیمت انرژی باعث شده بود که تورم کمتر افزایش یابد. اما اگر به سطح آمریکا برسد، بانک «بسیار سخت» در مورد بده بستان فکر میکند.

به نظر میرسد بانک مرکزی برای رنج احتمالی آماده است. اما ریسک تورمی دیگر ناشی از سیاستهای پولی انبساطی نیست، بلکه ناشی از سیاستگذارانی است که مسئول سیاست مالی هستند. با افزایش تورم، حتی دولتهایی که قبلا متعهد به نظم و انضباط بودجه بودند، برای کمک به خانوارها و بنگاهها برای مقابله با قیمتهای بالاتر انرژی و مواد غذایی هزینه میکنند. در ماه آوریل، صندوق بینالمللی پول ۹۴ کشور را شمارش کرد که در سال ۲۰۲۲ چنین اقداماتی را انجام دادهاند. لیز تراس نخست وزیر بریتانیا هم سقف قیمت انرژی تعیین و در عین حال مالیاتها را کاهش داده است. آقای ری ممکن است متعهد به مبارزه با تورم باشد، اما دولت کره جنوبی، اگرچه قول داده از قواعد مالی پیروی کرده و هزینهها را کاهش دهد، در عین حال قصد دارد مالیات شرکتها و درآمدها را کاهش دهد.

این فقط بدان معنا نیست که سیاستهای بودجهای انبساطیتر اقتصاد را تحریک میکند و تورم را در کوتاه مدت افزایش میدهد. در نهایت، قدرت بانکهای مرکزی به سیاستمدارانی بستگی دارد که سیاستهای بودجهای درستی را دنبال کنند که نسبت بدهی به تولید ناخالص داخلی باثبات باشد. قرار است نرخهای بهره بالاتر به ایجاد ریاضت بودجهای ملایم کمک کند، چرا که برای حفظ پایداری بدهی و در عین حال پرداخت بیشتر برای استقراض، دولتها باید هزینهها را کاهش یا مالیاتها را افزایش دهند. در سال ۱۹۸۱ توماس سارجنت و نیل والاس در مقالهای با عنوان «برخی از محاسبات پولی ناخوشایند» نشان دادند که بدون این پشتوانه بودجهای، سیاست پولی در نهایت قدرت را از دست میدهد. نرخهای بهره بالاتر تورمزا میشوند، نه کاهش دهنده تورم، زیرا صرفا دولتها را به استقراض بیشتر برای پرداخت هزینههای فزاینده بدهی سوق میدهند.

هر اندازه بدهی عمومی بیشتر شود، خطر پولیسازی بیشتر میشود چرا که نرخ بهره برای کسری بودجه اهمیت بیشتری پیدا میکند. حتی پیش از دوران همهگیری، برخی از اقتصاددانان نگران تضاد احتمالی بین سیاستهای پولی و مالی بودند. دیوید آندولفتو از دانشگاه میامی و اندرو اسپواک از فدرال رزرو سنت لوییس در سال ۲۰۱۹ هشدار دادند که به دلیل کسری بودجه ناشی از کاهش مالیات توسط دونالد ترامپ، آمریکا ممکن است با «طوفان تورمی کامل» روبرو شود که «در آن کاملا مشخص نیست که فدرال رزرو چه کاری ممکن است انجام دهد». از آن زمان این نگرانیها بیشتر شده است. کریستین لاگارد رییس بانک مرکزی اروپا در سپتامبر هشدار داد که «سیاستهای پولی و مالی نقش مکملی در مبارزه با فشارهای قیمتی دارند» و «باید دست در دست هم کار کنند و با یکدیگر تضاد نداشته باشند.»

تعداد فزایندهای از اقتصاددانان موافق آن هستند. فرانچسکو بیانچی از دانشگاه جان هاپکینز و لئوناردو ملوسی از بانک فدرال رزرو شیکاگو در مقالهای که در جکسون هول ارائه شد، با بازنگری در کاهش تورم آمریکا در زمان پل ولکر در دهه ۱۹۸۰ استدلال کردند که این «نتیجه تغییرات در سیاست پولی و مالی» بود. اگرچه رونالد ریگان در آگوست ۱۹۸۱ مالیاتها را کاهش داد، اما مجموعهای از اقدامات کاهش کسری بودجه در ادامه آن دهه دنبال شد و ادبیات تهاجمی ریگان به تغییر رژیم مالی کمک کرد. تنها زمانی که سیاستگذاران اصلاحات بودجهای ایجاد کردند، تورم در سطوح پایین قرار گرفت. آقای بیانچی و آقای ملوسی استدلال میکنند که بدون پشتوانه بیشتر از سیاست مالی، بانکهای مرکزی در معرض خطر «رکود تورمی» هستند که در آن نرخهای بهره بالاتر رشد کوتاه مدت را از بین میبرد، اما به دلیل فقدان پشتوانه بودجه، ثابت میکند که نمیتواند تورم را پایین بیاورد.

چقدر محتمل است که سیاستمداران با بانک مرکزی همکاری کنند؟ از آنجایی که جهان بار دیگر وارد فاز حلقه فریدمن میشود، زمانی که مردم نگران کند شدن اقتصاد هستند، ممکن است ترجیح دهند پول نقد پرداخت کنند نه آنکه به دردها بیفزایند. اگر این کار مانع از کاهش تورم به ۲ درصد شود، حتی ممکن است اهمیت چندانی نداشته باشند، چرا که مقداری تورم اضافی میتواند بودجه بندی را آسانتر کند. قیمتهای بالاتر ارزش واقعی اوراق قرضه بلندمدت دولتی را از بین میبرد. در گذار به نرخ تورم دائما بالاتر، سود بادآوردهای وجود دارد که سرمایهگذاران در زمان فروخته شدن اوراق، آن را قیمتگذاری نکردند. هر چه یک کشور بدهی بلندمدت بیشتری صادر کرده باشند، این سود بزرگتر است.

اکونومیست محاسبهای تقریبی از پرداخت به دولتها در اقتصادهای بزرگ در صورت تغییر نرخ تورم ۲ درصدی به ۴ درصد انجام داده است. ما میانگین موزون سررسید اوراق قرضه یک کشور را، به استثنای داراییهای بانک مرکزی که جزئی از بخش دولتی هستند، در نظر میگیریم. سپس محاسبه میکنیم که ارزش فعلی اوراق قرضه با کوپن صفر با آن سررسید به دلیل تورم بالاتر چقدر کاهش مییابد. در بیشتر موارد، وضعیت موجود کافی است تا ارزش بدهی عمومی تا حدود ۱۰ درصد کاهش یابد. به عنوان درصدی از تولید ناخالص داخلی، درآمد بادآورده از ۷ درصد در آمریکا، که بدهیهایش سررسید نسبتا کوتاهی دارد، تا ۲۱ درصد در ژاپن که بدهی بالایی دارد، متغیر است. بریتانیا ۱۴ درصد از تولید ناخالص داخلی را به دلیل سهم غیرعادی بالای بدهیهای بلندمدت به دست میآورد (اگرچه تعداد زیادی اوراق قرضه مرتبط با تورم نیز دارد که ارزش آنها افزایش مییابد.) سودهای یکباره در مقیاسی قابل مقایسه با هزینههای مالی این بیماری همهگیر هستند – پرداختی که به دلیل بزرگ بودن بدهیهای عمومی بسیار زیاد است.

قدرت تورم در فرسایش بدهیها دلیلی است که اقتصاددانان به استقلال نهادی بانکهای مرکزی توجه ویژهای دارند. آنها نگران «تسلط مالی» هستند، که به موجب آن دولتها برای پایین نگه داشتن نرخها بر بانکهای مرکزی خود فشار سیاسی میآورند. با اوج گیری تورم در دهه ۱۹۶۰، موارد زیادی از این دست اتفاق افتاد: لیندون جانسون سعی کرد ویلیام مک چسنی مارتین، رییس فدرال رزرو را در مزرعهاش در تگزاس مورد آزار و اذیت قرار دهد.

مشکل اینجاست که حتی بانکهای مرکزی به شدت مستقل نیز نمیتوانند سیاستمداران را مجبور کنند که بودجه خود را مرتب نگه دارند. کسریهای بزرگ در واقع میتواند منجر به تسلط مالی در طول این مدت شود. این تهدیدی است که اعتبار وعدههای کاهش تورم را تحت تاثیر قرار میدهد – اما ممکن است تغییری سودمند در رژیم اقتصاد کلان جهان ایجاد کند.