ادامه جنگ و افزایش تورم روسیه

روسیه ممکن است سعی کرده باشد یک «اقتصاد مقاومتی یا قلعه ای» بسازد، اما این غرب است که در حال حاضر از نظر مالی غیرقابل نفوذ به نظر می رسد. در مقایسه با بحران اقتصادی عمیقی که تحریم های غرب در کشور ایجاد کرده، پیامدهای آن برای جهان ثروتمند ناچیز بوده است. اگرچه سهام آمریکا با شروع جنگ در ۲۴ فوریه به شدت سقوط کرد، اما دوم مارس تقریباً ۴ درصد بالاتر از سطح خود در شب قبل از تهاجم بسته شد. سهام اروپا نیز حدود ۴ درصد کاهش یافته است - ضربه بزرگی که قابل مقایسه با بحران مالی در حال وقوع در روسیه، جایی که ارز سقوط کرده و معاملات بازار سهام برای چند روز به حالت تعلیق درآمده است، نیست.

اقتصاد آنلاین – پرهام کریمی؛ به گزارش اکونومیست، تا حدی این واکنش خاموش نشان دهنده تاثیر کم روسیه در اقتصاد جهانی است: حدود ۲ درصد بر حسب دلار. فقر نسبی و جمعیت کمتر این کشور در مقایسه با بقیه اروپا به این معنی است که صادرکنندگان آن به تقاضای اروپا وابسته هستند اما بالعکس نه. بانک گلدمن ساکس تخمین میزند که از دست دادن صادرات ناشی از کاهش ۱۰ درصدی هزینههای روسیه، تنها حدود ۰.۱ درصد از تولید ناخالص داخلی منطقه یورو و بریتانیا همچنان کمتر از آن هزینه خواهد داشت که نتیجه میگیریم پیوندهای مالی متوسط هستند.

با این حال، اهمیت اقتصادی روسیه به دلیل صادرات انرژی، بسیار بیشتر از تولید ناخالص داخلی یا نفوذ مالی آن است. این کشور تقریبا یک پنجم گاز طبیعی جهان و بیش از یک دهم نفت جهان را تولید میکند که تغییر قیمت آن باعث ایجاد تغییرات کوتاه مدت در تورم جهانی میشود.

به طور معمول ۳۰ تا ۴۰ درصد از عرضه گاز اتحادیه اروپا از روسیه تامین میشود (اگرچه این میزان در ماههای اخیر به حدود ۲۰ درصد کاهش یافته چرا که اروپا واردات LNG خود از آمریکا را افزایش داده است.) این نه تنها خانههای اروپا را گرم میکند، بلکه بسیاری از تولیدات صنعتی آن را نیز تامین میکند. در میان اقتصادهای بزرگ، به ویژه ایتالیا و آلمان در معرض خطر هستند.

قیمت انرژی در دو روزه نخست مارس افزایش چشمگیری داشت. قیمت گاز طبیعی اروپا اکنون بیش از دو برابر قیمت اولیه خود در آغاز فوریه است. قیمتهای آتی برای تحویل در دسامبر ۲۰۲۲ نیز همینطور است، که تا حدی منعکس کننده لغو خط لوله نورد استریم ۲ از روسیه به آلمان است، که امیدوار بود عرضه را در سال جاری کاهش دهد. قیمت نفت بیش از ۲۵ درصد افزایش یافته و به حدود ۱۱۵ دلار در هر بشکه رسیده است.

فشار انرژی مشکل تورم اروپا را بدتر خواهد کرد و در عین حال به رشد آن نیز ضربه خواهد زد. بانک جی پی مورگان چیس، پیش بینی خود را برای تورم منطقه یورو در پایان سال ۱.۱ درصد افزایش داده و به ۳.۶ درصد رسانده است، در حالی که پیش بینی رشد خود برای سال ۲۰۲۲ را با ۰.۶ درصد کاهش به ۴.۱ درصد رسانده است. آمریکا بهعنوان تولیدکننده نفت و گاز، عمدتاً در برابر فشار رشد مصون است، اما اثرات تورمی نفت گرانتر را احساس خواهد کرد.

در صورت گسترش دامنه تحریمها و پوشش خرید انرژی یا اگر روسیه با کاهش صادرات خود علیه آنها مقابله به مثل کند، اوضاع میتواند بسیار بدتر شود. جیپی مورگان چیس پیشبینی میکند که قطع مداوم عرضه نفت روسیه ممکن است باعث افزایش قیمتها به ۱۵۰ دلار در هر بشکه شود، سطحی که برای کاهش ۱.۶ درصدی تولید ناخالص داخلی جهانی کافی است و قیمتهای مصرفکننده را تا ۲ درصد دیگر افزایش میدهد.

شوک رکود تورمی پژواک جنگ یوم کیپور در سال ۱۹۷۳ را به همراه خواهد داشت که جرقه اول از دو بحران انرژی در آن دهه را زد. این مشکل تورم موجود را که تا حدی به دلیل فروپاشی سیستم نرخ ارز ثابت برتون وودز در اوایل همان سال ایجاد کرده بود، بسیار بدتر کرد.

اگر نفت و گاز به جریان قیمتی خود ادامه دهند، افزایش در قیمتهای مربوطه همچنان ادامه کار را برای بانکهای مرکزی که به هر حال در حال افزایش یا آماده شدن برای افزایش نرخ بهره بودند، ناراحت کننده خواهد کرد. آنها معمولا تورم ناشی از انرژی گران قیمت را تحمل میکنند.

اما اخیراً آنها نگران هستند که تداوم تورم بالا از تابستان گذشته ممکن است شرکتها را به این فکر بیندازد که باید به افزایش قیمتها با سرعتی سریع ادامه دهند و کارگران همچنان به درخواست دستمزدهای بالاتر ادامه دهند. به عبارت دیگر، تورم ممکن است به خودی خود شتاب گرفته باشد. افزایش بیشتر قیمت انرژی تنها میتواند این خطر را تشدید کند و در عین حال بر فشار رشدی که نرخهای بهره بالاتر ایجاد میکند، میافزاید.

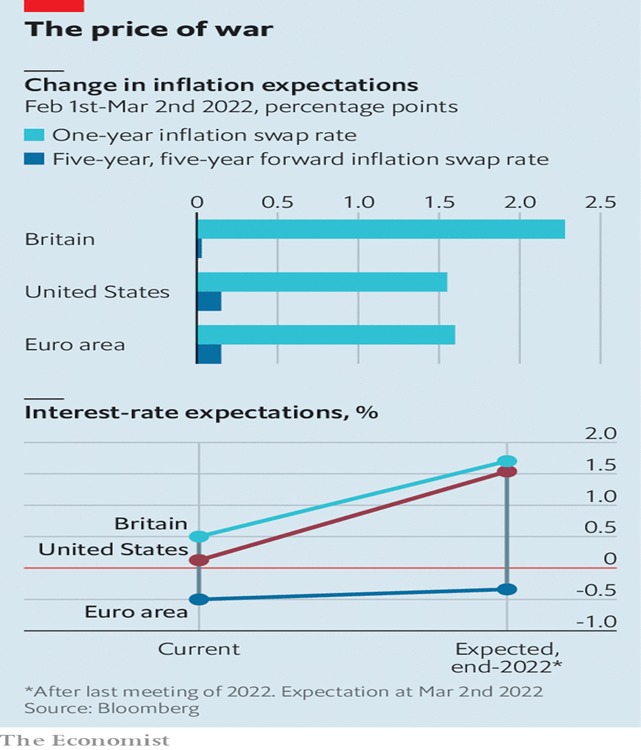

(نمودار تغییرات در انتظارات تورمی)

در حال حاضر بازارها برای یک واکنش سیاستی نسبتاً متعارف قیمت گذاری می شوند. از اول فوریه، انتظارات تورمی سرمایه گذاران، همانطور که توسط قیمت سوآپ آشکار شد، در افق یک ساله برای بریتانیا، آمریکا و منطقه یورو به شدت افزایش یافته است.

با این حال، همانطور که در نمودار بالا مشخص است، انتظارات برای تورم بلندمدت، همانطور که با سوآپهای آتی بلندمدت اندازه گیری میشود، تغییر چندانی نکرده است. پیشبینی نرخ بهره بانک مرکزی اروپا در پایان سال به سختی تغییر کرده است. سرمایه گذاران در سال جاری در بریتانیا و آمریکا یک چهارم درصد افزایش دیگر در نرخ بهره را قیمت گذاری کردهاند. در دوم مارس جروم پاول، رئیس فدرال رزرو، نشان داد که همچنان نرخها را افزایش خواهد داد.

با این حال، بازده اوراق قرضه در افقهای طولانیتر تحرکات شدیدی داشته است. در اواسط فوریه، بازده اوراق قرضه دولتی پنج ساله آلمان برای اولین بار از سال ۲۰۱۸ در محدوده مثبت قرار داشت. از آن زمان به حدود ۰.۲۵- درصد کاهش یافته است. در یکم و دوم مارس، بازده اوراق قرضه ده ساله خزانه داری آمریکا از نزدیک به ۲ درصد به ۱.۷ درصد کاهش یافت، کاهشی بیشتر از هر دوره تجاری دو روزه از مارس ۲۰۲۰، قبل از اینکه روز بعد کمی به ۱.۹ رسید و بهبود یافت.

به عبارت دیگر، سرمایهگذاران شرط میبندند که تورم امروز، حتی زمانی که جنگ در اوکراین تشدید شده باشد، موقتی خواهد بود – و در بلندمدت نرخهای بهره احتمالاً کمی کمتر از پیشبینیهای گذشته خواهد بود. اما این به سختی به این معنی است که بازارها آرام هستند. در سالهای اخیر، برخی از محققان استدلال کردهاند که نرخهای بهره واقعی بلندمدت پایین تا حدی منعکسکننده انگیزه احتکار داراییهای ایمن است زیرا خطرات دنبالهای - رویدادهای نادر اما پرهزینه - محتملتر میشوند. پس از دو سال بیماری همه گیر و با جنگ در اروپا، این ایده حالا درست به نظر میرسد.