تورم در اوج؛ افزایش نرخ بهره خیلی کم، کافی یا بیش از حد؟ / بازار حرف لاگارد را باور می کند اما پاول را نه!

بانکهای مرکزی پیشرو جهان در ماه دسامبر ۲۰۲۲ قاطعانه صحبت کردند، اما اقدامات خفیفتری انجام دادند. پس از چند جلسه در روزهای چهارشنبه و پنج شنبه (۱۴ و ۱۵ دسامبر ۲۰۲۲) فدرال رزرو، بانک مرکزی اروپا و بانک انگلستان تصمیم گرفتند استراتژی مبارزه با تورم خود را از الگوی اخیر افزایش نرخ بهره ۰.۷۵ درصد به نیم واحد درصد تغییر دهند. سوییس، نروژ، مکزیک و فیلیپین نیز سرعت افزایش نرخ بهره را کاهش دادند.

اقتصادآنلاین - شیما احمدی؛ آنها عمل ضعیفتر را با کلمات قویتر ترکیب کردند. فدرال رزرو از «کار بیشتری برای انجام دادن» برای شکست تورم بالا صحبت کردند، بانک مرکزی اروپا از «زمینه بیشتر برای پوشش» صحبت کرد، درحالیکه بانک مرکزی انگلستان اصرار داشت که باید در مبارزه با افزایش قیمتها «قوی» عمل کند.

این حرکتها به دور از هماهنگی بود. در عوض، بانکهای مرکزی جهان در تلاش هستند تا در زمانیکه تورم اوج در بسیاری از کشورها میتواند از لحاظ سیاسی پیچیدهتر شود، برای افزایش بیشتر نرخها برای خود زمان بخرند.

ست کارپنتر که ۱۵ سال را در فدرال رزرو گذراند و اکنون اقتصادان ارشد جهانی در مورگان استنلی است، میگوید که اکثر بانکهای مرکزی در حال نزدیک شدن به اوج نرخهای سیاستی خود هستند، نرخی که احتمالا باعث کاهش شدید رشد یا رکود در اقتصاد آنها میشود. او گفت بنابراین این یک حرکت استراتژیک عاقلانه است که اقدام بیشتر را پیشنهاد کنیم.

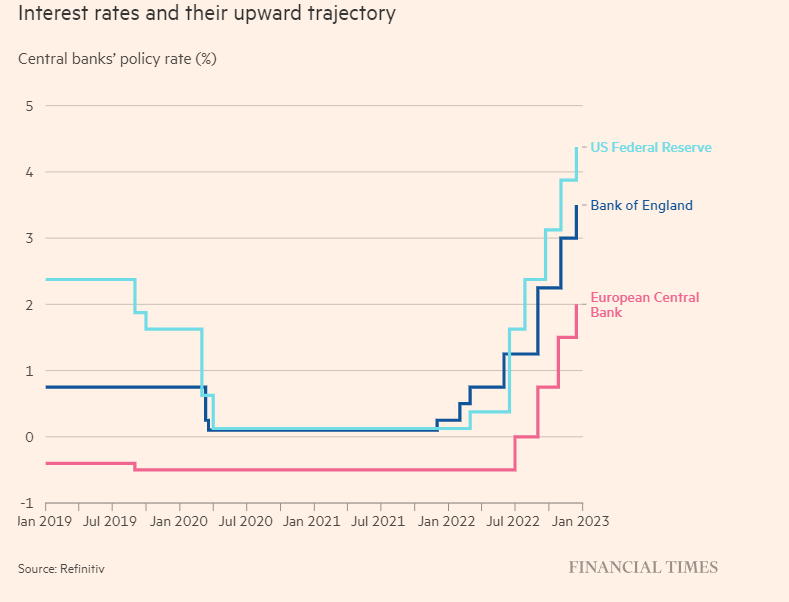

نرخ بهره و سیر صعودی آنها در فدرال رزرو، بانک انگلستان و بانک مرکزی اروپا

کارپنتر میگوید: «بانکداران بانکهای مرکزی واقعا مسئولیت ثبات اقتصادکلان را بر عهده دارند. بنابراین من فکر میکنم آنها ترجیح میدهند با صحبت قاطع و گفتن اینکه آماده هستند تا نرخها را بیشتر افزایش دهند و بعدا با خوشحالی متوجه شوند که مجبور به انجام کارهای بیشتری نیستند به جای اینکه به دنیا بگویند که کارشان تمام شده است، اشتباه کنند و سپس بروند و بگویند " اوه، ما باید کارهای بیشتری انجام دهیم."

پیشبینی تهاجمی

فدرال رزرو روز چهارشنبه ۱۳ دسامبر ۲۰۲۲ قبل از همه دست به کار شد و افزایش ۰.۷۵ درصدی را کنار گذاشته و یک افزایش نیم واحد درصدی را اعمال کرد، به طوریکه نرخ بهره اکنون در محدوده هدف بین ۴.۲۵ تا ۴.۵ درصد قرار دارد.

تصمیم یکپارچه برای کاهش سرعت افزایشها با پیشبینیها و سخنان تهاجمی همراه بود. مجموعه جدید پیشبینیهای اقتصادی نشان داد که مقامات قصد دارند نرخ بهره را در سال آینده به بالای ۵ درصد افزایش دهند، بدون اینکه تا سال ۲۰۲۴ هیچ کاهش نرخی داشته باشند.

جروم پاول، رییس فدرال رزرو، تلاش کرد تا هرگونه شک و تردید در مورد برنامههای بانک مرکزی ایالات متحده برای از بین بردن تورم «بالای غیرقابل قبول» را از بین ببرد.

او به خبرنگاران گفت: «ما درباره این موضوع پیشرفتهای زیادی داشتیم و اثرات کامل انقباضات سریع ما تاکنون احساس شده است. با این حال، ما کارهای بیشتری برای انجام دادن داریم.»

در فرانکفورت آلمان، نرخ بهره در سطح ۲ درصد هنوز به طور قابل توجهی کمتر از ایالات متحده است. اما کریستین لاگارد، رییس بانک مرکزی اروپا، اصرار داشت که افزایش کمتر نرخ بهره نسبت به جلسات قبلی بر خلاف آنچه که به نظر میرسید، تغییری به سمت پایان دادن به چرخه کاهش نرخ بهره نیست.

او گفت: «بانک مرکزی اروپا در حال چرخش نیست» و افزود که بانک مرکزی منطقه یورو «زمینه بیشتری برای پیشرفت دارد، ما زمان بیشتری نسبت به فدرال رزرو داریم». وعده نزدیک او مبنی بر افزایش نیم واحد درصدی نرخ بهره در ماههای فوریه و مارچ، اقتصاددانان را شگفتزده کرد، زیرا بسیاری از آنها انتظار داشتند بانک مرکزی به سرعت چرخه افزایش نرخ خود را در چند ماهه آینده پایان دهد.

در بریتانیا، جاییکه مقامات در حال حاضر از در مقایسه با مینی بودجه فاجعهبار ماه سپتامبر کمتر مورد توجه هستند، بانک مرکزی نرخ بهره را برای نهمین جلسه متوالی به ۳.۵ درصد افزایش داد که بالاترین میزان در ۱۴ سال گذشته است. اندرو بیلی، فرماندار بانک مرکزی انگلیس اصرار داشت که این اقدام به دلیل شواهد بیشتر مبنی بر تداوم تورم در افزایش دستمزد بخش خصوصی انجام شده و به گفته او «توجیهکننده یک پاسخ قوی بیشتر در سیاست پولی است».

اگرچه دلایل اولیه تورم بالا در منطقه یورو، بریتانیا و ایالات متحده متفاوت بوده است، اما اقتصاددانان خاطر نشان کردند که هر سه بانک مرکزی با چالش ارتباطی دشوار یکسانی برای سال ۲۰۲۳ روبهرو هستند.

تورم اصلی تقریبا به طور قطع به اوج خود رسیده و در سال آینده کاهش خواهد یافت، اما مقامات از این اطمینان که فشارهای تورمی اساسی نیز از بین خواهند رفت، دور هستند. نگرانی آنها این است که بازگشت تورم به اهداف ۲ درصدی آنها خیلی طول میکشد و ممکن است در نرخ بسیار بالاتری باقی بماند.

برخی از نگرانیها در مورد تورم آینده در اروپا به مدت زمانیکه طول میکشد تا شوک انرژی سال ۲۰۲۲ به طور کامل در اقتصاد تخلیه شود، مربوط میشود.

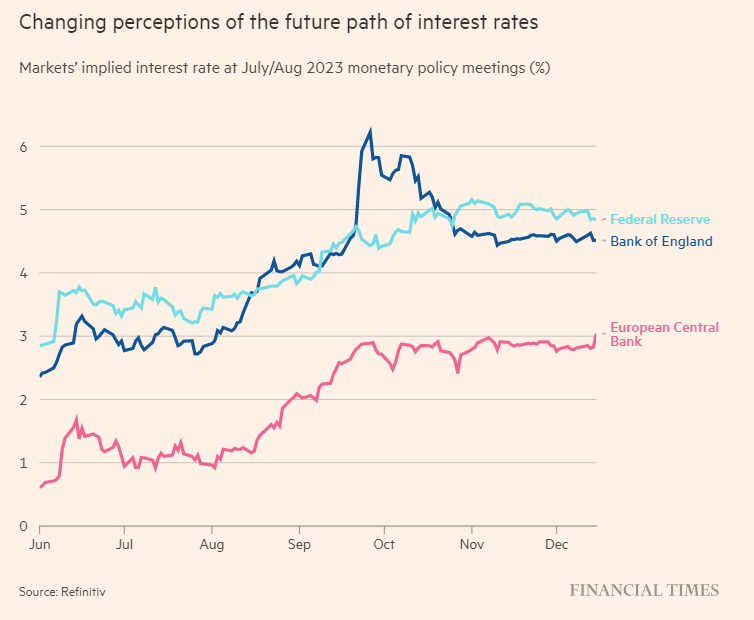

تغییر آگاهی از مسیر آینده نرخ بهره

نرخ بهره ضمنی بازارها در جلسات سیاست پولی در ماه جولای و آگوست ۲۰۲۳

هر سه بانک مرکزی نگران هستند که قیمتهای بخش خدمات داخلی در بازارهای کار هنوز به شدت افزایش پیدا کنند، جاییکه دستمزدها با نرخهایی بالاتر از آن چیزی که آنها معتقدند با هدف ۲ درصدی تورم سازگار است، افزایش مییابند.

با این چالش دشوار برای سال آینده، بازارهای مالی در چند روز گذشته برای تفسیر تصمیمات نرخ بهره و ارتباطات برقرار شده از سوی بانکهای مرکزی تلاش کردند.

از نظر آنها پیام بانک مرکزی اروپا برای تفسیر راحتترین است. به گفته فیلیپ شاو از اینوستک که یک شرکت سرمایهگذاری است، سخنان لاگارد بسیار تهاجمیتر از آن چیزی بود که انتظار میرفت و "بزرگترین واکنش بازار را به همراه داشت". شاخص اساندپی ۵۰۰ روز پنج شنبه به دلیل صداهای تهاجمی که از بانک مرکزی اروپا منتشر شد، ۲.۵ درصد سقوط کرد.

کریشنا گوها، رییس سیاست و استراتژی بانک مرکزی در کارگزاری ایالات متحده اکورکور آی اس آی، میگوید: «زمانی که لاگارد میگوید بانک مرکزی اروپا به روند تهاجمی ادامه میدهد، حرفش را قبول میکنم." مانند بسیاری از تحلیلگران، گوها پس از اظهارات لاگارد در روز پنجشنبه، پیشبینی خود را برای اوج احتمالی نرخ سپرده بانک مرکزی اروپا از ۲.۷۵ درصد به ۳.۵ درصد افزایش داد.

در مقابل، بسیاری از سرمایهگذاران در سرتاسر وال استریت یا عزم فدرال رزرو برای ادامه افزایش نرخ بهره را زیر سوال میبرند یا شرط میبندند که بانک مرکزی ایالات متحده در اولین نشانه از مشکلات اقتصادی واقعی، متزلزل خواهد شد. علیرغم ادعای پاول در روز چهارشنبه، معاملهگران در بازارهای آتی صندوقهای فدرال شرط خود را مبنی بر اینکه نرخ بهره در سال آینده به کمتر از ۵ درصد خواهد رسید و بانک مرکزی تا ماه دسامبر آینده نرخها را کاهش خواهد داد، محکم کردند.

تیفانی وایلدینگ، اقتصاددان آمریکای شمالی در Pimco که مدیر صندوق اوراق قرضه است، میگوید: «بازار آن را نمیخرد».

پیچیدهتر کردن پیامهای فدرال رزرو این واقعیت است که پاول روز چهارشنبه صریحاً احتمال کاهش مجدد افزایش نرخها را توسط فدرال رزرو در جلسه سیاست بعدی خود و اجرای افزایش یک چهارم واحدی را رد نکرد. بازارهای بریتانیا نیز اقدام بانک مرکزی انگلستان را بهعنوان یک اقدام مسالمتآمیز و خفیفتر تعبیر کردند و انتظارات خود را در مورد افزایش نرخهای آتی کاهش دادند.

مهمترین سوالی که بر روی این واکنشهای متنوع بازار وجود دارد این است که استراتژی اساسی بانکهای مرکزی احتمالاً در سال ۲۰۲۳ با کاهش تورم کل چه خواهد بود.

بسیاری از اقتصاددانان بر این باورند که سیاستگذاران میخواهند قبل از اینکه تورم به اندازه کافی کاهش یابد و شرایط اقتصادی به قدری دشوار شود که افزایش بیشتر نرخها تقریبا غیرممکن شود، تهاجمی عمل کنند.

داریو پرکینز، اقتصاددان کلان جهانی در TS Lombard که یک مشاور است میگوید که صحبتهای تند در مورد سیاستهای پولی بخشی از بازی است که بانکهای مرکزی برای تزریق احتیاط نسبت به چانهزنی دستمزد و تعیین قیمت شرکتها انجام میدهند و میگوید که آنها "انگیزهای برای تاکید خطرات رکود ندارند.» زیرا این امر در تعدیل فشار تورمی مفید است.

اما تعداد زیادی از اقتصاددانان همچنین نگران هستند صداهای تهاجمی که از بانکهای مرکزی بیرون میآید واقعی است و سیاستگذاران بیش از حد پیش میروند و مولد رکودی عمیقتر از آنچه مقامات میخواهند یا فکر میکنند برای مهار افزایش قیمتها ضروری است، هستند.

بسیاری از ناظران بانک مرکزی اروپا معتقدند، برای مثال، موسسه مستقر در فرانکفورت در آخرین پیشبینیهای خود در این هفته نسبت به تورم بسیار بدبین بود و به رشد، بیش از حد خوشبین بود و این امر باعث شد که این موسسه در معرض خطر افزایش بیش از حد نرخهای بهره باشد.

کارستن برزسکی، رییس تحقیقات کلان در بانک هلندی ING، میگوید که بانک مرکزی اروپا ممکن است مجبور شود برنامههای خود برای افزایش شدید نرخها را به محض اینکه متوجه شود «پیشبینیهایش برای اقتصاد منطقه یورو خیلی خوشبینانه است» کاهش دهد.

تام پورچلی، اقتصاددان ارشد ایالات متحده در بانک سرمایه گذاری RBC Capital Markets، دیدگاه مشابهی در مورد فدرال رزرو دارد. او میگوید: «شکست، سریعتر از آن چیزی که برخی افراد آن را درک میکنند، اتفاق میافتد و من فکر میکنم این احتمالاً برای اکثر بانکهای مرکزی در سراسر جهان صادق خواهد بود». او اضافه کرد: «شما اقتصادهای بزرگی دارید که همگی یا در آستانه رکود هستند، نزدیک به آن هستند یا در حال حاضر در رکود هستند. برای دیدن آنچه در آیندهای نه چندان دور در راه است، نیازی نیست که یک کتابخوان عالی باشید.»

این دیدگاههای متفاوت بین کسانی که میگویند بانکهای مرکزی نگرانی مناسبی در مورد ریسکهای طولانی تورم نشان میدهند در مقابل کسانی که معتقدند پیامهای سخت، واقعی و بیش از اندازه هستند، نشان میدهد که سنجش چشمانداز اقتصادی برای سال ۲۰۲۳ چقدر دشوار است.

تورم و رشد تقریباً در همه کشورها به پیشرفت جنگ در اوکراین که بر قیمت انرژی تأثیر خواهد گذاشت، موفقیت چین در دور شدن از سیاست صفر کووید، تأثیرات نامشخص افزایش نرخ بهره که قبلاً عملی شده است و خطر اینکه خانوارها و شرکتها با فرا رسیدن رکود کمتر خرج کنند که وضعیت را به طور قابل ملاحظهای بدتر میکند، بستگی دارد.

بانک مرکزی انگلستان در حال حاضر با خوشحالی از کلمه رکود برای توصیف چشم انداز بریتانیا استفاده میکند و هشدار میدهد که رکود فعلی ممکن است طولانی شود. در حالیکه بانک مرکزی اروپا از احتمال یک رکود "کوتاه و سطحی" که تنها برای سه ماه آینده ادامه خواهد داشت صحبت میکند، پاول در فدرال رزرو میگوید که نمیتوان فهمید که آیا ایالات متحده وارد رکود خواهد شد یا خیر. فرود آرام هنوز یک امکان برای اقتصاد ایالات متحده است.

بانکهای مرکزی در ۴۰ سال گذشته مجبور به شکست یک تورم جدی نبودهاند و تعداد کمی مطمئن هستند که میدانند آیا مقامات تا به امروز برای اطمینان از اینکه میتوانند ثبات قیمتها را به اقتصادهای پیشرفته بازگردانند، خیلی کم، کافی یا بیش از حد کاری با نرخهای بهره انجام دادهاند یا خیر.