۱۴/مرداد/۱۴۰۵ | ۱۹:۰۴

اقتصادآنلاین: کمی بی انصافی به نظر می رسد. در جولای ۲۰۲۱، در حالی که تعیین کنندگان نرخ بهره در آمریکا و اروپا خطر تورم ریشه دار را مردود دانستند، بانک مرکزی شیلی دست به کار شد. سیاست گذاران بانک شیلی با نگرانی از افزایش تورم و بالا ماندن آن، به اتفاق آرا به افزایش نرخ بهره از ۰.۵ به ۰.۷۵ درصد رای دادند. از همان زمان این بانک بارها و بارها نرخ بهره را افزایش داده و از انتظارات سرمایه گذاران هم پیشی گرفته است، نرخ بهره بانک مرکزی شیلی اکنون به ۱۱.۲۵ درصد رسیده است. شاید هیچ بانک مرکزی دیگری با چنین تعهدی به دنبال ثبات قیمت ها نبوده باشد.

اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، آیا در این میان به دانشجوی ستاره پاداش داده شد؟ به ندرت. در ماه سپتامبر قیمتها در شیلی نسبت به مدت مشابه سال گذشته ۱۴ درصد افزایش یافت. معیار ترجیحی بانک مرکزی برای تورم اصلی به ۱۱ درصد در سال نسبت به سال قبل افزایش یافت.

مثال شیلی از یک مشکل گستردهتر صحبت میکند. بسیاری از کارشناسان میگویند که تنها اگر فدرال رزرو، بانک مرکزی اروپا و سایرین با افزایش سریع نرخ بهره در سال گذشته «از منحنی پیشی گرفته بودند» امروز جهان با تورم بالا دست و پنجه نرم نمیکرد. تجربه شیلی و سایر کشورهایی که زودتر و شدیدتر به این اقدام پرداختند، تردیدهایی به این بحث اضافه میکند. در سراسر جهان، کاهش قیمتها بسیار دشوار است.

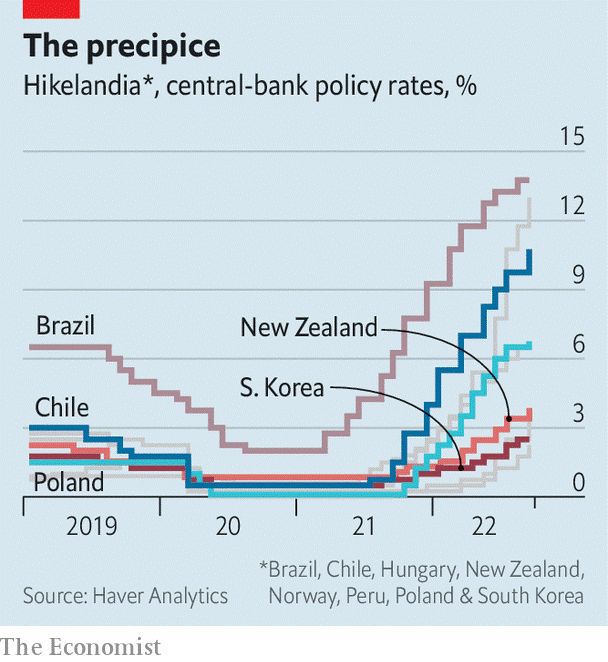

اکونومیست دادههایی را در مورد شیلی و هفت کشور دیگر جمع آوری کرده که نشان میدهد بانک مرکزی حداقل یک سال پیش چرخه انقباضی را آغاز کرده و این کار را پس از کاهش نرخ بهره به پایینترین سطح تاریخی در اوایل همهگیری کووید – ۱۹ انجام داده است. این گروه شامل برزیل، مجارستان، نیوزیلند، نروژ، کره جنوبی، پرو و لهستان است. اگرچه روسیه واجد شرایط بود اما در این مطالعه به دلیل شرایط منحصر به فرد به آن پرداخته نشده است.

این باند بعید را «هیکلندیا» صدا کنید. در سال منتهی به اکتبر ۲۰۲۲، اقتصاد میانه در هیکلندیا نرخها را حدود ۶ درصد افزایش داد. اگر همانطور که انتظار میرفت، فدرال رزرو در دوم نوامبر نرخ بهره را ۰.۷۵ واحد درصد افزایش دهد، افزایش انباشته آمریکا در سال گذشته هنوز به این اندازه نخواهد بود.

(نمودار سیاستهای نرخ بهره بانکهای مرکزی هیکلندیا)

جای تعجب نیست که چرخاندن چرخهای پولی، اقتصاد هیکلندیا را کند کرده است. با افزایش نرخ وام مسکن، بخش مسکن به سرعت از خروش افتاد. قیمت مسکن در نیوزیلند در حال کاهش است. رونق دوران همه گیری در بخش مسکن در کره جنوبی به پایان رسیده است. بانک گلدمن ساکس یک «شاخص فعالیت جاری» تولید میکند که معیاری از قدرت اقتصادی در زمان حال است. با استفاده از دادههای این شاخص متوجه میشویم که اقتصاد هیکلندیا نسبت به میانگین جهانی در حال ضعیف شدن و بدتر از این شرایط هم در راه است. بانک مرکزی شیلی انتظار دارد تولید ناخالص داخلی در سال آینده کاهش یابد.

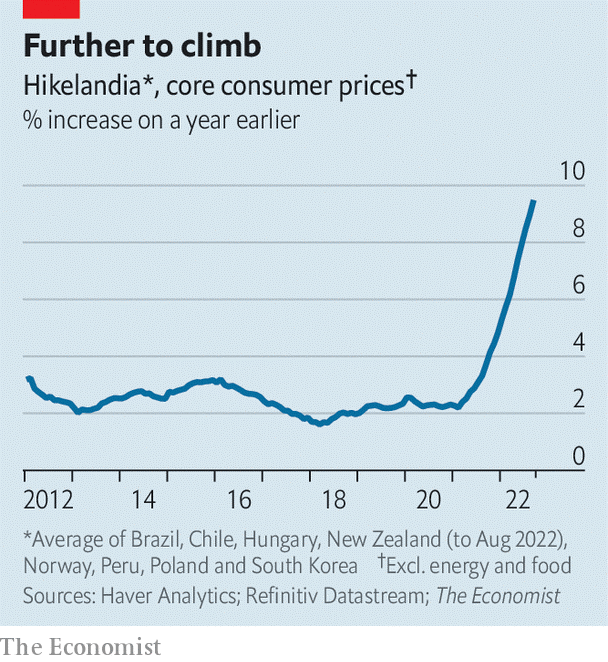

تورم اما همچنان سرسخت است. بانکهای مرکزی اغلب بر نرخ تورم هسته تمرکز میکنند که مولفههای نوسانی مانند انرژی و غذا را حذف و فشارهای تورمی داخلی را بهتر منعکس میکند. در ماه سپتامبر، تورم هسته در اقتصاد هیکلندیا به ۹.۵ درصد رسید که نسبت به ماه مارچ ۳.۵ واحد درصد افزایش داشت. بدتر از آن، به نظر میرسد شکاف بین تورم اصلی جهانی و قرائت هیکلندیا در حال افزایش است نه کاهش.

(نمودار قیمت مصرف کننده هسته در هیکلندیا)

آمارهای ملی هیکلندیا را بررسی کنید تا ببینید روندها حتی نگران کنندهتر میشوند. رشد دستمزد در شیلی به شتاب خود ادامه میدهد. در سپتامبر، نرخ تورم کره جنوبی در بخش خدمات نیروی کاربر ۴.۲ درصد سالانه بود که بالاترین نرخ از اوایل دهه ۲۰۰۰ است. در شش ماه گذشته، تورم بخش خدمات مجارستان از ۷.۲ درصد به ۱۱.۵ درصد رسیده است. در کل باشگاه، تورم «پراکندهتر» میشود و بر طیف وسیعتری از کالاها و خدمات تاثیر میگذارد. در ماه سپتامبر، قیمت ۸۹ درصد از اجزای سبد تورمی نروژ نسبت به سال گذشته بیش از ۲ درصد افزایش یافت، که از ۵۳درصد شش ماه قبل بیشتر بود. در تحقیقی در مورد لهستان که در اواخر سپتامبر منتشر شد، اقتصاددانان گلدمن ساکس شواهدی پیدا کردند که نشان میدهد «تکانه تورم اساسی بار دیگر افزایش یافته است.»

مبارزات هیکلندیا سه احتمال را مطرح میکند. اولین مورد این است که در حال حاضر انتظار کاهش تورم غیرواقعی است. تحقیقات نشان میدهد که بین سیاستهای پولی انقباضیتر و تورم پایینتر، گاها تاخیرهای بیشتری وجود دارد. همچنین کنترل تورم زمانی که تقریبا ارزش هر ارز در برابر دلار کاهش مییابد و واردات را گرانتر میکند، دشوار است. همه اینها ممکن است درست باشد. اما پس از اینکه بارها و بارها با تورم غافلگیر شدید، برای شرط بندی بر روی اینکه تورم هیکلندیا به زودی به اهداف بانکهای مرکزی نزدیک خواهد شد، شجاعت بیشتری خواهید داشت حتی اگر شرایط شروع به بهبود کند.

احتمال دوم این است که سیاستگذاران، از جمله آنهایی که در هیکلندیا هستند، به اندازه کافی شجاع نبودهاند. شاید بانکهای مرکزی باید نرخهای بهره را با شدت بیشتری افزایش میدادند. این استدلالی است که با قاطعیت توسط «پسران شیکاگو» باقیمانده شیلی، اقتصاددانان آزادی که پیشتاز اصلاحات بازار آزاد کشور در دهه ۱۹۷۰ بودند، مطرح شده است.

دولتها نیز ممکن است کمک بیشتری انجام دهند. پس از افزایش هزینهها در زمان شیوع همهگیری کرونا، کسری بودجه متوسط در هیکلندیا کاهش یافته اما همچنان در سطح ۳ درصد از تولید ناخالص داخلی است. افزایش بیشتر مالیاتها یا کاهش هزینههای عمومی به کاهش تقاضا کمک میکند. با این حال، این استراتژی خطراتی را نیز به همراه دارد. اجرای سیاستهای ریاضیتی در طول بحران هزینه زندگی، بسیار نامحبوب خواهد بود و شیلی که با این وجود گام برداشته و پیشبینی میشود که در سال جاری مازاد بودجه داشته باشد، همچنان از نظر کاهش تورم بازده کمی دارد.

این منجر به احتمال سوم و نگرانکنندهترین احتمال میشود. شاید مهار تورم سختتر از آن چیزی باشد که یک سال پیش میتوانست پیشبینی شود. در گزارشی که در تابستان منتشر شد، بانک تسویه بینالمللی – باشگاهی برای بانکهای مرکزی – به این احتمال اشاره کرد. در یک «رژیم با تورم پایین» معمول قبل از همهگیری، هیچکس به قیمتها توجه زیادی نمیکرد و اطمینان میداد که قیمتها به سرعت افزایش نمییابند. اما در یک «رژیم با تورم بالا» مانند دهه ۱۹۷۰، خانوارها و بنگاه ها شروع به ردیابی دقیق تورم میکنند که به مرور منجر به «تغییرات رفتاری میشود که میتواند آن را ریشهدار کند» اگر دنیا از یک هنجار به هنجار دیگر تغییر کرده باشد، ابزارهای خلاقانهتری برای کاهش قیمتها مورد نیاز خواهد بود.