۱۴/مرداد/۱۴۰۵ | ۱۹:۰۴

اقتصادآنلاین: اقتصاد جهان در ماههای اخیر بیشتر شبیه به یک شام بد پخته شده در مایکروفر شده است: اگرچه غذا عموما گرم است اما قسمتهایی از آن نیمپز و بخشهایی کاملا سوخته است. طبق گفته صندوق بینالمللی پول، قیمتهای مصرف کننده در سراسر جهان احتمالا در سال جاری ۴.۸ درصد افزایش خواهد یافت که سریعترین افزایش نرخ از سال ۲۰۰۷ تاکنون بوده است. اما افزایش قیمتها در اقتصادهای نوظهور به شکل واضحی بیشتر از کشورهای ثروتمند است و برخی از کشورها از جمله آرژانتین، برزیل و ترکیه در شرایط بدتری به سر میبرند. نگاهی به تجربه این کشورها کمک میکند تا ببینیم تورم چگونه و چه زمانی میتواند از کنترل خارج شود؟

اقتصاد آنلاین - اکرم شعبانی؛ به گزارش اکونومیست، اگرچه نرخ تورم در اقتصادهای نوظهور بیشتر و نوسانیتر از اقتصادهای پیشرفته است، اما در دهههای ۱۹۷۰ و ۲۰۱۰ تورم این کشورها نیز مانند کشورهای ثروتمند کاهش یافته است. به لطف توسعه تحولات افزایش کارآیی مانند جهانی شدن و بهبود سیاستگذاری اقتصاد کلان، متوسط نرخ تورم در میان اقتصادهای نوظهور از ۱۰.۶ درصد در سال ۱۹۹۵ به ۵.۴ درصد در سال ۲۰۰۵ و ۲.۷ درصد در سال ۲۰۱۵ کاهش یافته است. صندوق بینالمللی پول پیش بینی کرده است که قیمت مصرف کننده در اقتصادهای نوظهور امسال ۵.۸ درصد افزایش یابد که اختلاف زیادی با نرخهای اخیر تورم ندارد. قیمتها با سرعتی مشابه با آنچه از سال 2012 بوده، افزایش یافت، اما انحراف برخی اقتصادها بسیار بالاتر از سطح میانگین بوده است. بر این اساس تورم برزیل ۱۰.۲، ترکیه ۱۹.۹ و آرژانتین ۵۲.۵ درصد است.

چنین تورم بالایی به روشنی بیش از افزایش قیمت مواد غذایی و انرژی است. در اقتصادهای پیشرفته و بسیاری از اقتصادهای نوظهور، جهش قیمتها معمولا واکنش محدود کنندهای از سوی بانک مرکزی ایجاد میکند. این پاسخ زمانی قویتر است که بانکهای مرکزی از اعتبار بیشتری برخوردار باشند، به خصوص در مواردی که نرخ تورم در گذشته پایین بوده و آینده مالی روشنی وجود داشته است. در چنین شرایطی مردم طوری رفتار میکنند که گویی جهش قیمتها دوام نخواهد آورد -برای مثال با تعدیل تقاضای دستمزد- که این خود فشارهای تورمی را کاهش میدهد.

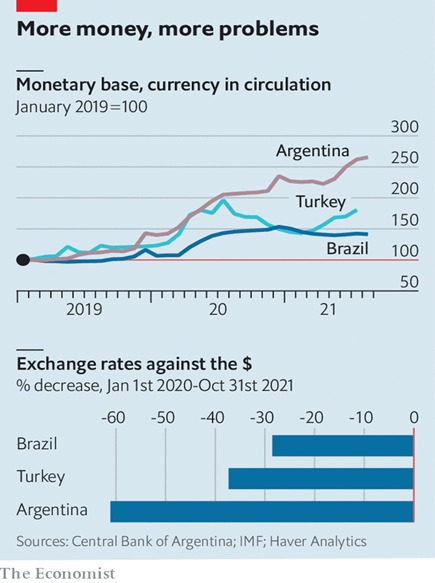

این شرایط راضی کننده ممکن است به روشهای مختلفی مختل شود. مصالحه در خصوص استقلال بانک مرکزی، گاهی اوقات برای افزایش دمای اقتصاد کافی است. رجب طیب اردوغان رییسجمهوری ترکیه خود را دشمن درآمدهای بهره اعلام کرده و برای کاهش نرخ بهره به بانک مرکزی فشار آورده است، اقدامی که به گفته او منجر به کاهش تورم خواهد شد. در طول سالها او تعدادی از مقامات بانک مرکزی را برکنار کرده و اخیرا سه عضو از کمیته سیاستهای پولی این بانک در ماه اکتبر به دست وی برکنار شدهاند. همانطور که در نمودار میبینید این اقدامات منفی به خروج سرمایه و سقوط لیر کمک کرده است. سقوط ارز با افزایش هزینه واردات به افزایش حدود هشت درصدی تورم در سال گذشته و چیزی حدود چهار برابر نرخ هدف بانک مرکزی رسیده منجر شده است.

(پول بیشتر، معضلات بیشتر)

برزیل نشان میدهد که چگونه تورم میتواند با وجود به کارگیری بهترین تلاشهای بانک مرکزی به دلیل مشکلات مالیه از کنترل خارج شود. پس از تحمل تورم فوق العاده در اوایل دهه ۱۹۹۰ یعنی زمانی که نرخ تورم سالانه به ۳ هزار درصد میرسید، برزیل با در پیش گرفتن اصلاحات بودجه و تقویت استقلال بانک مرکزی، بنای خود را بر پایه اقتصاد کلان محکمتری بنیان گذاشت. اما در بین سالهای ۲۰۱۴ تا ۲۰۱۶ و بار دیگر در طول سال گذشته، توانایی بانک مرکزی در مبارزه با تورم به دلیل کاهش اعتماد به منابع مالی عمومی تهدید شده است.

هزینههای دولت در برزیل از زمان آغاز همهگیری کرونا افزایش یافته و خاویر بولسونارو رییس جمهوری این کشور قصد دارد با وجود تورم شدید، اختصاص هزینههای کمکی را ادامه دهد. نگرانیها در مورد پایداری بدهی، اعتماد سرمایهگذاران را کاهش داده و منجر به کاهش قیمت داراییها و ضعیفتر شدن ارز داخلی این کشور شده است. علیرغم افزایش تقاضای خارجی برای صادرات کالاهای برزیلی، ارزش واقعی صادرات از ابتدای سال ۲۰۲۰ تاکنون تقریبا ۳۰ درصد کاهش یافته است.

قیمتهای بالاتر واردات به روند افزایشی تورم کمک کرده و بانک مرکزی را وادار ساخته تا از ماه مارس تاکنون نرخ بهره معیار خود را نزدیک به ۶ درصد افزایش دهد. با این حال، نرخ بهره ممکن است به سطحی نزدیک شود که با افزایش هزینههای مالی اضافی که به دولت تحمیل میشود، نگرانیهای مربوط به پایداری بدهیها را تشدید و ارز بیش از پیش تضعیف شود و در نهایت بانک مرکزی در وضعیت بدون برد قرار بگیرد. ارزش واقعی پول ملی تنها از اواخر اکتبر تا به امروز نزدیک به ۲.۵ درصد کاهش یافته، پس از آنکه بانک مرکزی نرخ بهره را ۱.۵ درصد افزایش و وعده داد که در جلسه بعدی خود در ماه دسامبر همین رویکرد را بار دیگر تکرار کند.

اما اگر نتوان سیاستهای پولی و سیاستهای مالی را برای انضباط اقتصادی مورد استفاده قرار داد، چه روی خواهد داد؟ در اینجا مثالی از آرژانتین به تصویر بهتری از موضوع کمک میکند. دولت مدتهاست که برای جبران کسری بودجه به چاپ پول متکی بوده و از زمان نکول پرداخت بدهیهای خود در ماه می ۲۰۲۰ که برای نهمین بار در تاریخ این کشور روی داد، به صورت ویژه به تامین مالی نیاز داشته است. در طول دو سال گذشته میزان پول در گردش با نرخ متوسط سالانه بیش از ۵۰ درصد افزایش یافته است. ارزش پزو در برابر دلار هم از ابتدای سال گذشته بیش از ۶۰ درصد کاهش یافته است.

آرژانتین هم مانند برزیل، در چند وقت اخیر با مساله تورم شدید روبرو بوده است. اگرچه هنوز ممکن است وضعیت اقتصادی این کشور نجات پیدا کند اما از آنجایی که سیاستگذاران در کشورهای ثروتمند و فقیر با هزینههای هنگفت اقتصادی و بودجهای کووید – ۱۹ روبرو بودهاند، برخی ممکن است وسوسه شوند که از هنجارهای سیاستهای پولی و مالی فاصله گیرند. نتیجه چنین رویکردی، در برخی از کشورها میتواند تورمی باشد که به سختی قابل کنترل است.