۱۴/مرداد/۱۴۰۵ | ۱۹:۰۴

اقتصادآنلاین: بازار سرمایه برزیل که در ابتدای قرن ۲۱ام با شرایط دشواری دست و پنجه نرم میکرد، با اصلاح فرآیند حاکمیت شرکتی در بورس سائوپائولو، توانست شرایط را تا حد زیادی بهبود ببخشد. این گزارش که بر اساس مقاله تجربه برزیل در اصلاح استانداردهای حاکمیت شرکتی، به قلم سوده شیبانیفر، نوشته شده است، به تشریح این فرآیند و همچنین مقایسه تجربه برزیل با کشور رومانی میپردازد.

اقتصاد آنلاین – سهیل بانی؛ تا پیش از سال ۲۰۰۰، بورس سائوپائولوی برزیل (BOVESPA) به عنوان یکی از بزرگترین بورسهای قاره آمریکا، در مسیر فروپاشی قرار داشت. در آن سالها هیچ پساندازی از بخش خصوصی، وارد بازار سرمایه نمیشد و نه تنها سهامی عرضه اولیه نمیشد، بلکه در بازار ثانویه هم معاملاتی شکل نمیگرفت. فعالان این بازار معتقد بودند ریسکهای کلاهبرداری و تقلب، بزرگترین عاملی است که مردم را از سرمایهگذاری در این بازار، باز میدارد.

در حالی که در برزیل، همانند بسیاری از کشورها، تصمیمات در سطوح بالاتر گرفته شده و به سطوح پایین منتقل میشوند، اما طرح و تقاضای اصلاح مشکلات بورس سائوپائولو، از سطوح پایین به بالا ارائه شد. این اقدامات در نهایت منجر به ایجاد بازار جدید (Novo Mercado) شد.

پیش از سال ۲۰۰۰، شرکتهای فعال در بورس سائوپائولو، مجبور بودند برای جذب سرمایه، سهام خود را به صورت دوگانه و به شرکتهای خارجی، به خصوص آمریکایی بفروشند.

در روش عرضه دوگانه، دو گروه سهم وجود دارد که بخشی از سهام به عموم و گروه دیگر به موسسان شرکت و مدیران آنها ارائه میشود. گروه سهام ارائهشده به عموم محدودیتهایی در رایدهی دارد. درحالی که گروه ارائه شده به موسسین و مدیران، حق رأی بیشتری داشته و اغلب کنترل شرکت را در دست مالکان خود قرار میدهند. این ساختار عرضه سهام باعث شد سرمایهگذاران خارجی، کنترل بسیاری شرکتهای برزیلی را بدست بگیرند.

به این ترتیب در شرایطی که بورسهای برزیل به دلیل عدم توانایی مدیریت ریسک، با بحران اعتبار و پول مواجه شده بودند، همچنان سرمایه خارجی به این بازارها سرازیر میشد که این شرایط نشان دهنده اهمیت اعتبار، برای جذاب کردن یک بازار است.

یکی دیگر از مشکلاتی که در بازار سرمایه برزیل وجود داشت، سلطه «سهام ممتاز» یا سهام بدون رای بود. بر اساس قانون برزیل، شرکتهای سهامی عام میتوانستند حداکثر دو سوم سرمایه خود را در قالب سهام ممتاز منتشر کنند. بدین ترتیب اشخاصی که فقط ۱۷درصد سهام شرکت را در میخریدند، روی شرکت کنترل داشتند. این امر باعث ناهماهنگی بین افراد دارای سهام ممتاز و کسانی که سهم را کنترل میکردند، میشد.

مسئولان بورس سائوپائولو، در نظر داشتند که اقداماتی برای حل این مشکلات انجام دهند که نیازی به اصلاحات ساختاری و زیربنایی در قوانین کشور نباشند. هدف آنها این بود که سرمایهگذاری در این بازار را جذابتر کنند، اهمیت این بورس را در جامعه افزایش دهند، پایه و حجم سرمایه گذاری داخلی، و رقابتپذیری و کارایی آن را بهبود ببخشند.

ریشه مشکلات مربوط به این بازار، در دو مورد تشخیص داده شد. اول احساس وجود ریسک بالا برای سرمایهگذاران و دوم عدم حمایت درست مسئولین از آنها.

بورس سائوپائولو معتقد بود برای حل این مشکلات، سرمایهگذاران باید به عنوان سهامدار از حقوق و ضمانتهای اضافه بهرهمند شوند. همچنین عدم تقارن اطلاعات بین آنها و مدیران شرکت، باید حذف شده و یا به حداقل برسد.

بدین ترتیب، در آخرین ماه سال ۲۰۰۰، بازار جدید یا Novo Mercado، به عنوان بخشی از بورس سائوپائولو آغاز به کار کرد.

بازار جدید به شکلی طراحی شد که شرکتهایی که در آن پذیرش میشدند، به طور داوطلبانه مقرراتی فراتر از قوانین سابق بازار سرمایه برزیل رعایت میکردند. برای مثال این شرکتها متعهد شدند که هیچ سهام ممتازی منتشر نکنند. با این وجود همه شرکتهای از بورس سائوپائولو، این موضوع را به راحتی نپذیرفتند.

برخی از شرکتها و ناشران، دیدی همراه تردید و ترس به این موضوع داشتند و آینده روشنی برای این طرح در نظر نمیگرفتند. بورس سائوپائولو برای رفع این نگرانیها، فرآیند گفتوگو، آموزش و تعامل با ناشران آغاز کرد. نتیجه این فرآیند، ایجاد یک طرح سه سطحی بود.

این ردهبندی، برای رعایت حال همه شرکتهایی که متقاضی اثبات پایبندی خود به اصول بالاتر حاکمیت شرکتی بودند اما در زمان راه اندازی شرایط متفاوتی داشتند بود. سطوح یک و دو، برای شرکت هایی که نیاز دارند آرام آرام به بالاترین سطح رعایت قوانین حاکمیت شرکتی، یعنی بازار جدید، برسند در نظر گرفته شد. همچنین بورس سائوپائولو تا سال ۲۰۰۲، قوانین خود را به شیوهای تنظیم کرد که همه پذیرشهای جدید، حداقل در سطح یک ثبت شود.

در سطح یک، که پایینترین قسمت این برنامه است، شرکتها موظفاند اطلاعات و صورتهای مالی خود را جامعتر و شفافتر ارائه کنند. همچنین مقرر شد که معاملات سهام اعضای کنترلکننده و مدیران شرکت، به صورت ماهانه افشا شود. علاوه بر آن، بورس سائوپائولو میبایست از قراردادهایی با رقم بالاتر از یک درصد از دارایی خالص شرکت، با خبر شود.

در سطح دوم، شرکتها باید قوانین سطح یک را رعایت کنند. به علاوه، شرکتها در این سطح، حق حفظ سهام ممتاز موجود و انتشار سهام جدید را تا سطح مجاز قانون دارند. ذکر این نکته بسیار مهم است که این سهام ممتاز از حقوق تعهد شدهای بهاندازه حداقل ۸۰درصد از قیمت دریافت شده در فروش سهامدار کنترلی برخوردار هستند و همچنین در برخی موقعیتهای کلیدی حق رای دارند.

در سطح سوم یا همان بازار جدید، اطلاعات مالی شرکتها، شامل صورتهای فصلی با نمایش جریان نقدینگی و صورتهای تلفیقی که توسط یک حسابرس مستقل بررسی شده است، افشا میشود. همچنین صورتهای سالانه باید طبق استاندارد گزارشهای مالی بینالمللی پذیرفته شده در ایالات متحده ارائه شود.

در این سطح نیز قانون افشای معاملات مدیران و قراردادها وجود دارد اما شرکتهای بازار جدید، تنها میتوانند سهام دارای حق رای منتشر کنند به سهامداران، حقوق مربوطه را واگذار کنند. همچنین حداقل ۲۰درصد از اعضای هیات مدیره، باید مستقل باشند و هر گونه اختلاف بین سهامداران و شرکت، باید از طرق داوری حذف شود. علاوه بر آن این شرکتها موظف هستند که حداقل ۲۵درصد از سهام خود را به صورت شناور نگه دارند.

بورس سائوپائولو اجازه دارد که بر اجرای این مقررات نظارت کند و در صورت لزوم برای شرکتها مجازات در نظر بگیرد. اگر تخلفات بیش از حد مشخصی جدی یا تکرار شونده باشند، بورس سائوپائولو، شرکت را از قسمتی گه در آن پذیرفته شده حذف میکند. اگر این اتفاق بیافتد، سهامدار کنترلی شرکت، باید پیشنهاد بازخرید همه سهام نزد سهامداران، در قیمتی حداقل معادل ارزش اقتصادی سهم، ارائه کند.

از آنجا که سیستم قضایی برزیل بسیار کند بود و دادگاهها مربوط به امور حاکمیت شرکتی بسیار به ندرت برگزار میشد، بخش ویژهای برای رسیدگی سریع به مشکلات بازار جدید و سطح دو تشکیل شد. به این ترتیب یکی دیگر از عواملی که موجب نا اطمینانی به بازار سرمایه برزیل میشد، بر طرف شد.

در نخستین سال شکلگیری سطوح جدید بازار سرمایه برزیل، انتظار میرفت که اقتصاد این کشور به واسطه عرضه اولیههای جدید، رشد چشمگیری را تجربه کند. با این وجود به دلایل مختلف ازجمله بحرانهای سیاسی و منطقهای غیرمنتظره مثل حادثه ۱۱ سپتامبر، این انتظارات برآورده نشد.

از سویی دیگر، بسیاری از کارشناسان و رسانهها، به دلیل شرایط اقتصادی و به خصوص فرهنگ حاکم بر جامعه کسب و کارهای برزیل، این برنامه را شکست خورده میدانستند.

متصدیان، تلاش کردند برای زنده نگه داشتن این برنامه، تمرکز خود را از عرضههای اولیه، به سمت تشویق شرکتهای فعال برای مهاجرت به سطوح سهگانه معطوف کنند. پس مهمترین وظیفه متولیان بازار، تبلیغ بازار جدید و نشان دادن مزایای آن به رهبران کسبوکارها و سرمایهگذاران داخلی و خارجی بود. در این مسیر نهادهایی از جمله موسسه حاکمیت شرکتی برزیل، بانک توسعه برزیل و بانک جهانی به کمک بازار جدید شتافتند.

در سالهای آینده، رفته رفته به شرکتهای حاضر و متقاضی پذیرش در هر سه سطح، افزوده شد. به این ترتیب در سال ۲۰۰۵، ۹ عرضه اولیه در بازار جدید انجام شد که با در نظر گرفتن سابقه برزیل، رقم با شکوهی برای این بازار بود. همچنین در پایان این سال، ۶۵ شرکت در سه سطح بازار حضور داشتند که این رقم معادل ۴۸.۱۵درصد از ارزش کل بازار بود.

با تشکیل سطوح جدید،تمایل شرکتها به پذیرش در بازارهای خارجی به شدت کاهش یافت. همچنین سرمایهگذاران خارجی نیز استقبال با شکوهی از عرضههای این بازار به عمل آوردند. این مشارکت، در قیمت گذاری هم بسیار حیاتی بود. زیرا بیشتر شرکتهایی که عرضه میشدند از صنایعی بودند که پیش از این در بازار حضور نداشتند.

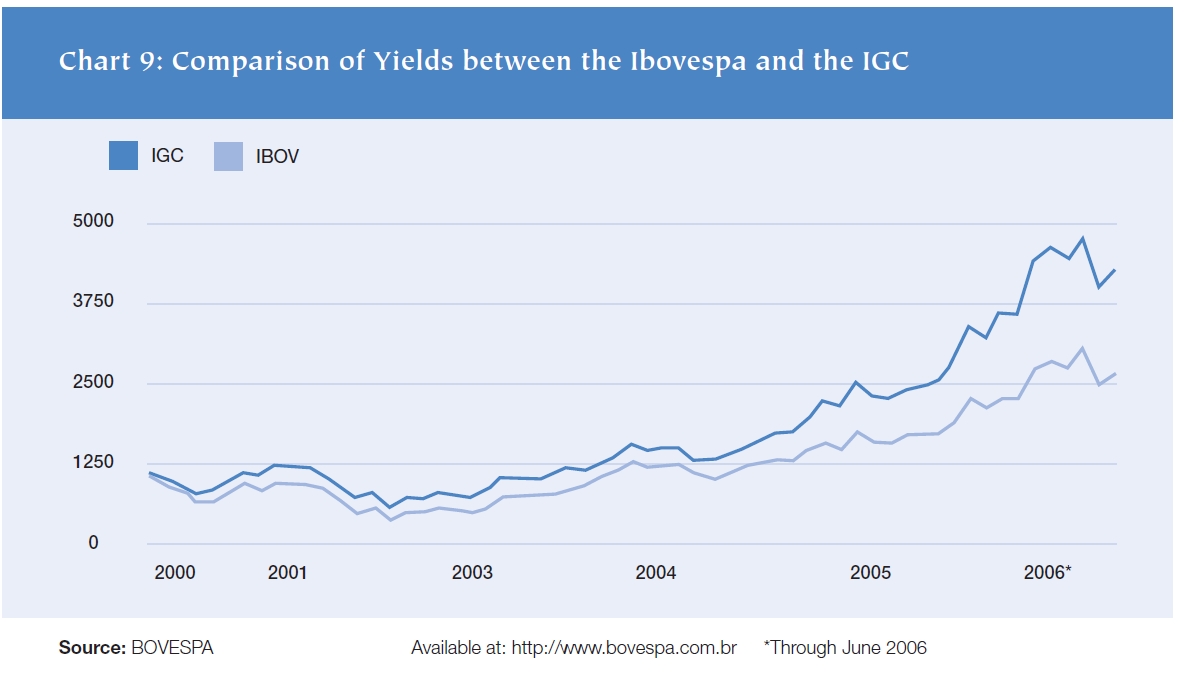

بورس سائوپائولو، پس از اولین درج در سطح یک در سال ۲۰۰۱، شاخصی به نام شاخص سهام با قوانین حاکمیت شرکتی متمایز یا IGC را محاسبه کرد. همچنین هر شرکتی که عرضه اولیه میشد نیز، در سبد این شاخص قرار میگرفت. در تصویر زیر، عملکرد این شاخص در کنار شاخص اصلی بورس، در حد فاصل سالهای ۲۰۰۱ تا ۲۰۰۶ نشان داده شده است.

بورس اوراق بهادار بخارست، با الگوگیری از برزیل، بخش جدیدی به نام T+ Tier را راهاندازی کرد اما این تحربه بر خلاف برزیل، به شکست منجر شد. یکی از مهمترین دلایل این نتیجه، تحمیل قواعد از بالا به پایین و همچنین شرایط اقتصادی کاملا متفاوت این دو کشور در زمان انجام این تغییرات بود.

در حالی که در بازار برزیل، تعداد بالای سهامهای ممتاز، کنترل شرکتها را قفل کرده بود، بازار رومانی با شرکتهای تازه خصوصی شده و نامناسب برای بازار و همچنین هزاران سهامدار نامربوط و بیانگیزه، دست و پنجه نرم میکرد.

از سویی دیگر، همانطور که گفته شد، در رومانی اصلاحات توسط یک نهاد بالادستی ابداع و اعمال شد. نتایج گرفته شده نشان میدهد که اصلاحات داوطلبانه در برزیل، موفقیت بسیار بیشتری از هرگونه اعمال اجباری در پی داشته است.

در نهایت میتوان گفت در وضعیت فعلی بورس ایران و اجرا نشدن قوانین حاکمیت شرکتی، حقوق سهامداران خرد پایمال میشود؛ لازم است تا نهادهای ناظر مانند سازمان بورس، در کنار توسعه ابزارهای بازار سهام، با سرعت به توسعه زیربناهایی مانند قوانین حاکمیت شرکتی، متناسب با شرایط بازار سرمایه کشور اقدام کند.