یونانیزه شدن در کمین صندوقهای بازنشستگی / لزوم انجام اصلاحات برای حل بحران

افزایش سن امید به زندگی از ۵۵ به ۷۵ سال و کاهش سن بازنشستگی از ۵۵ به ۴۷.۵ سال، ایرادات موجود در قوانین بازنشستگی و عدم مدیریت صحیح صندوقهای بازنشستگی طی چهار دهه اخیر از یک طرف و کاهش افراد بیمه پرداز طی دو دهه آینده به دلیل بسته شدن پنجره جمعیتی از طرف دیگر منجر به ایجاد چشم انداز بحران صندوقهای بازنشستگی و در نتیجه آن تورمهای بزرگ در دهههای آینده کشور شده است. برای مقابله با این بحران، اصلاح ساختاری نظام بازنشستگی، اصلاح قوانین مربوط به آن و همچنین اصلاحاتی در حوزه اشتغال و جمعیت ضروری است.

به گزارش اقتصادآنلاین ؛ در برنامه اقتصاد ایران در گذار از بحران که هر هفته چهارشنبه ساعت ۲۱ بصورت زنده از صفحه اینستاگرام اقتصاد آنلاین و با حضور صادق الحسینی و علی مروی، کارشناسان اقتصاد ایران برگزار میشود، چالشهای پیش روی اقتصاد ایران مورد بحث وگفتگو قرار میگیرد. در ادامه شرح گزارش قسمت نوزدهم این برنامه که در تاریخ ۲۵ فروردین ۱۴۰۰ برگزار شد به واکاوی بحث بحران صندوقهای بازنشستگی در ایران پرداخته شد.

صندوقهای بازنشستگی یکی از ارکان اقتصادی کشورها هستند و هدف از شکل گیری آنها کاهش تبعات و سختیهای دوران کهن سالی بودهاست. اما از آنجایی که این صندوقها در کوتاه مدت فقط ورود درآمدها و جریان نقدینگی دارند و در بلند مدت نتایج عملکردی آنها مشخص میشود، عملاً امکان سوء استفاده در این صندوقها بسیار بالا است. در کشورهایی مانند ایران که صندوقهای بازنشستگی بزرگی دارند، بحران این صندوقها میتواند منتج به بحران ملی شود، تا جایی که بعضاً از بحران بانکی نیز خطرناکتر است.

ذخیره مطمئن، درآمد مازاد افراد در سنین جوانی برای دورانی که سالخورده و از کار افتاده میشوند و پشتیبانی یک نظام از این درآمدها، حق طبیعی افراد در هر کشوری است. بنابراین نظام بازنشستگی یکی از ابداعات بشر بوده که باید در هر کشوری وجود داشته باشد. اما علت اجباری بودن ذخیره این درآمد برای بازنشستگی در اکثر کشورها این است که اگر فردی در دوران جوانی رفتار پر خطری داشته باشد که به سلامتی او در سالخوردگی آسیب بزند یا اینکه تمام درآمد خود را در دوران جوانی خرج کند و در دوران سالخوردگی درآمدی نداشته باشد یا از وضعیت سلامتی خوبی برخوردار نباشد، دولت مجبور است با هزینه خود از او پرستاری کند. در این شرایط برخی افراد با تصور پرستاری رایگان دولت از پرداخت حق بازنشستگی خودداری میکنند، بنابراین در اکثر کشورها پرداخت آن اجباری است.

از آنجایی که به طور معمول حدود ۳۰ سال طول میکشد تا افراد از عایدی سرمایه گذاری خود در صندوقهای بازنشستگی بهره ببرند، اگر افرادی که مدیریت این صندوقها را بر عهده دارند، عملکرد خوبی نداشته باشند یا منافع اشخاص دیگری را دنبال کنند، بعد از پایان این مدت و در زمان بازنشستگی افراد، صندوق توانایی پرداخت مستمری به آنها را ندارد. از طرف دیگر به خاطر اینکه این صندوقها بزرگتر از آن هستند که دچار ورشکستگی شوند، یا حتی در صورت ورشکستگی نیز دولتها مجبور به پوشش کسری ایجاد شده در منابع آنها هستند، معمولاً اعضای آنها حساسیت و انگیزهای برای نظارت بر عملکرد صندوقها ندارند. جبران کسری این صندوقها میتواند منجر به کسری بودجه دولت و در پی آن ایجاد تورم در کشور شود که حاکی از اهمیت تنظیم گری و نظارت صحیح بر این صندوقها در کشور است. هر چند در سالیان گذشته این تنظیم گری در کشور به نحو مطلوبی انجام نپذیرفته است.

انواع نظام بازنشستگی

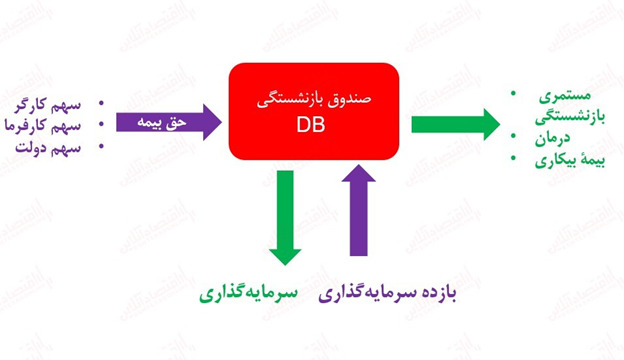

به طور کلی نظامهای بازنشستگی در دنیا شامل دو نوع کلی است. ساده ترین و قدیمیترین نوع نظام بازنشستگی، نظام مزایای معین یا DB است. در این نظام، مستمری بازنشستگی بر اساس یک فرمول مشخص و مبتنی بر حق بیمه پرداختی فرد تعیین شده و ریسک شرایط اقتصادی توسط صندوق تضمین میشود. نوع دیگری از نظامهای بازنشستگی مبتنی بر مشارکت مشخص یا DC هستند. در این حالت، هزینهای که بیمه شده پرداخت میکند در بخشهایی سرمایه گذاری شده و بر اساس عملکرد و بازدهی سرمایه گذاری به افراد مستمری پرداخت میشود. در شکل زیر شمایی از یک صندوق DB مشاهده میشود که ورودیها و خروجیهای صندوق را نمایش میدهد. در حالت مطلوب برای تعادل این صندوقها باید بین ورودی و خروجی آنها تعادل برقرار باشد.

وضعیت نظام بازنشستگی در ایران و جهان

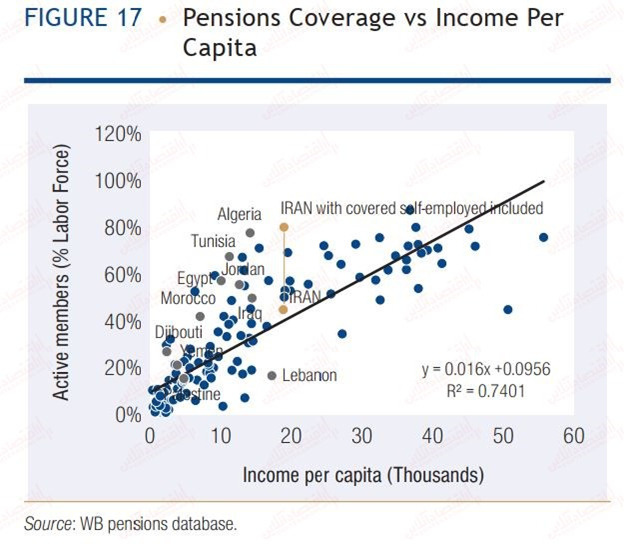

تعداد صندوقهای بازنشستگی در ایران محدود است و تقریباً همه این صندوقها دولتی هستند. این در حالی است که در کشوری مانند آمریکا در حدود ۵۰۰۰ صندوق بازنشستگی وجود دارد و همه آنها نیز خصوصی هستند و افراد برای پیوستن به این صندوقها دارای حق انتخاب هستند. بزرگترین صندوقهای بازنشستگی در ایران شامل صندوق بازنشستگی کشوری، صندوق بازنشستگی تامین اجتماعی، صندوق بازنشستگی فولاد و صندوق بازنشستگی روستاییان و عشایر است. با مقایسه ضریب پوشش صندوقهای بازنشستگی در ایران با جهان بر اساس درآمد سرانه، مشاهده میشود که با احتساب بیمههای خویش فرما، از ضریب پوشش بالایی در کشور به نسبت کشورهای با درآمد مشابه برخوردار هستیم.

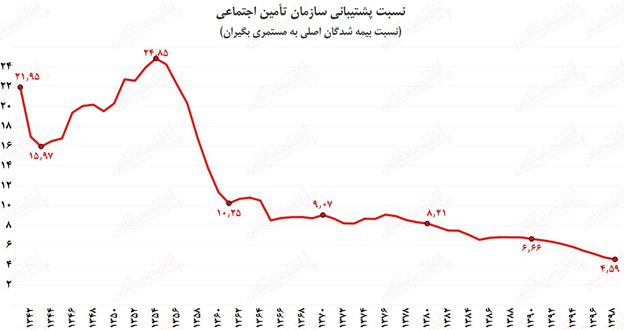

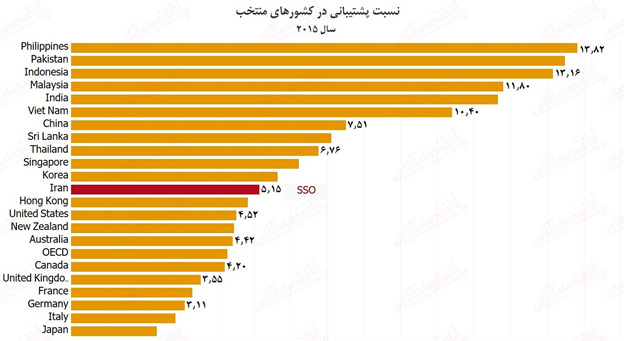

نسبت بعدی که برای مقایسه نظام بازنشستگی ایران بررسی میکنیم، نسبت پشیبانی است که در شکل زیر برای صندوقهای بازنشستگی اصلی نمایش داده شدهاست.

نسبت پشتیبانی به این معناست که به ازای هر نفر بازنشسته مستمری بگیر، چند نفر بیمه پرداز وجود دارد. همان گونه که مشاهده میشود در صندوق تامین اجتماعی که شرایط بهتری نسبت به دیگر صندوقهای اصلی کشور دارد شاهد نسبت پشتیبانی ۴.۶ در این صندوق هستیم. برخی از صندوقهای مهم کشور مانند صندوق فولاد و بازنشستگی کشوری، دارای نسبت پشتیبانی کمتر از یک هستند. این در حالی است که نسبت پشتیبانی متعادل صندوقهای بازنشستگی در دنیا در حدود ۶ است که حاکی از شرایط نامناسب نسبت پشتیبانی این صندوقها است.

اگر نسبت پشتیبانی صندوق تامین اجتماعی را با دیگر کشورهای دنیا در سال ۲۰۱۵ مقایسه کنیم، میبینیم که این شاخص در ایران شرایط خوبی نداشته و نسبتی مشابه با ثروتمند ترین کشورهای جهان همچون انگلیس، کانادا، استرالیا و... دارد که از جمعیت کهنسالی نیز برخوردار هستند.

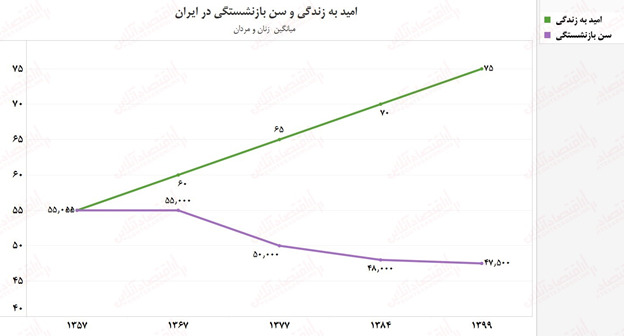

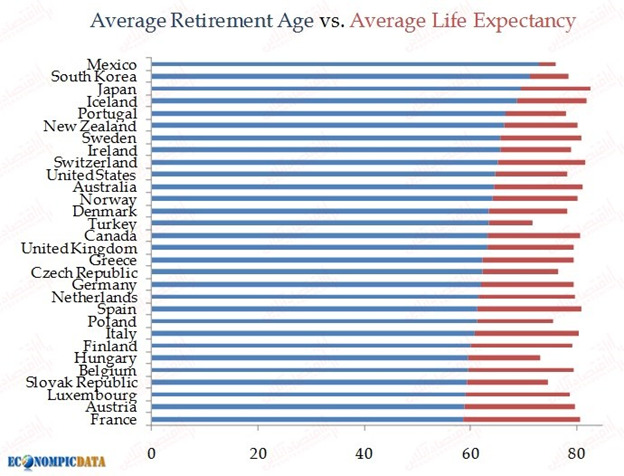

دو شاخص مهم دیگر که میتواند نشان دهنده آینده صندوقهای بازنشستگی در کشور باشد؛ امید به زندگی و سن بازنشستگی و مقایسه آنها با یکدیگر است. تغییرات این دو شاخص از سال ۵۷ تا ۹۹ در نمودار زیر نشان داده شده است.

چنان چه در شکل بالا مشاهده میشود از سال ۵۷ سن امید به زندگی که همان متوسط طول عمر افراد در ایران است از ۵۵ سال به ۷۵ سال در سال ۹۹ رسیده است. در حالی که میانگین سن بازنشستگی در طی این سالها از ۵۵ سال به ۴۷.۵ سال کاهش پیدا کرده است و منجر به ایجاد شکاف بزرگی شده که فشار زیادی به صندوقهای بازنشستگی وارد کرده است. هرچند سن قانونی بازنشستگی درایران برای آقایان برابر با۶۰ سال و برای خانمها برابر با ۵۵ سال است، اما به دلیل تبصرههای مختلفی مانند سختی کار در برخی مشاغل و... که برای آن قرار داده شده، این سن در ایران به ۴۷.۵ سال کاهش یافته است. مقایسه سن قانونی بازنشستگی ایران با دیگر کشورها دید مناسبی از وضعیت آینده نظام بازنشستگی کشور به ما ارائه میدهد.

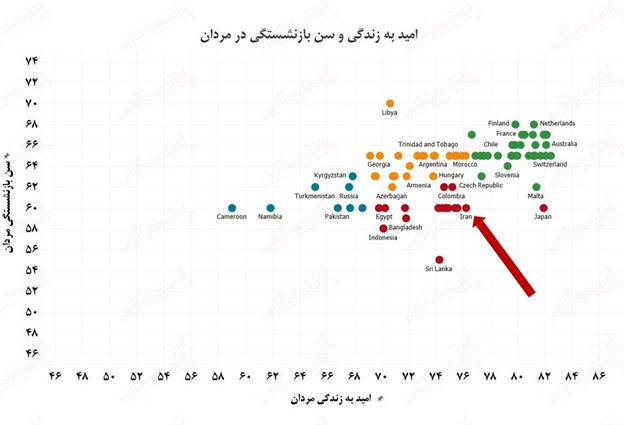

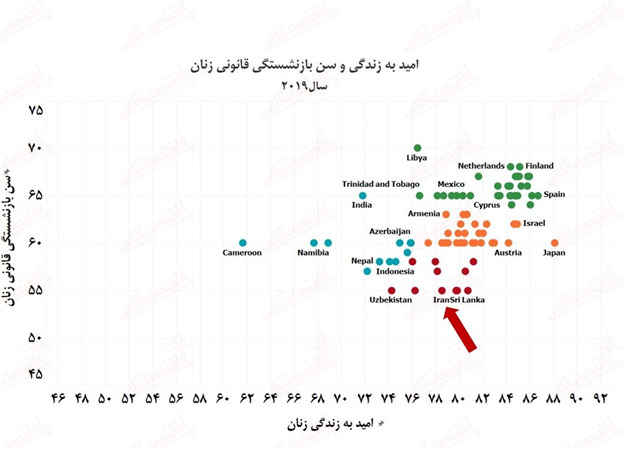

مقایسه سن بازنشستگی زنان و مردان در ایران با کشورهای منتخب حاکی از پایین بودن سن بازنشستگی، علی رغم بالا بودن امید به زندگی در ایران است. هر چند سن مقایسه شده، سن قانونی بازنشستگی است که بالاتر از سن واقعی بازنشستگی در ایران است. اگر بخواهیم سن واقعی بازنشستگی را مقایسه کنیم، وضعیت بسیار بدتری به نسبت شکل بالا خواهد داشت. نکته جالب توجه دیگر، پایین تر بودن سن بازنشستگی زنان به نسبت مردان در ایران است، در حالی که زنان امید به زندگی بالاتری به نسبت مردان دارند.

همانطور که گفته شد اختلاف بیش از ۲۸ ساله ایجاد شده بین امید به زندگی و سن بازنشستگی در ایران منجر به ایجاد شکاف هزینهای در صندوقهای بازنشستگی شدهاست. این بدان معناست که به طور متوسط در ایران، افراد بازنشسته ۲۸ سال پس از بازنشستگی خود مستمری بازنشستگی دریافت میکنند. بررسی اختلاف بیش از ۲۸ ساله سن بازنشستگی در ایران و مقایسه آن با تعدادی از کشورهای منتخب، نشان میدهد در بیشتر این کشورها، این اختلاف کمتر از ۲۰ سال است.

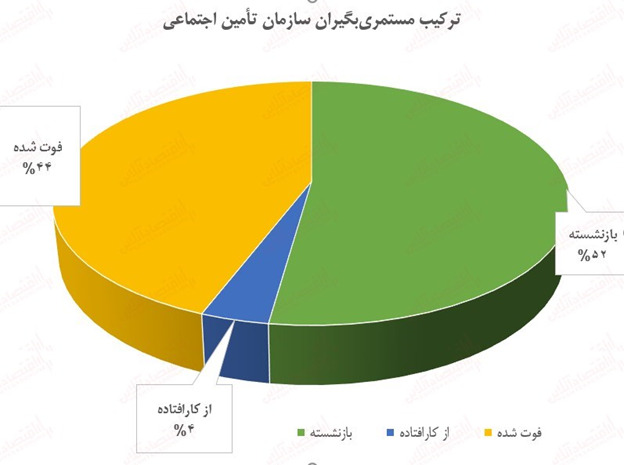

علاوه بر این، بعد از فوت افراد نیز تا سالها بازماندگان آنها مستمری بازنشستگی دریافت میکنند که میتواند فشار هزینه صندوقها را افزایش دهد. نمودار زیر درصد بالای افرادی را نشان میدهد که بازماندگان آنها پس از فوت، مستمری آنها را دریافت میکنند.

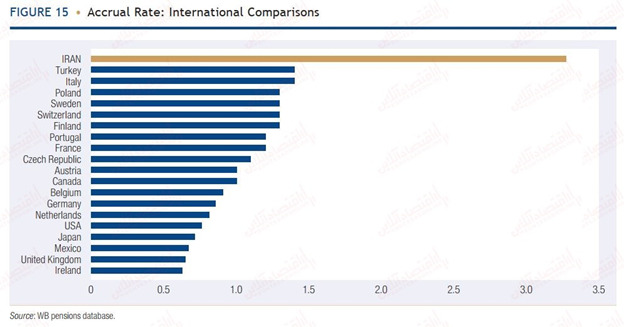

شاخص دیگر برای سنجنش اوضاع بازنشستگی در ایران، شاخص انباشت است. شاخص انباشت بیان میکند که پرداخت هر سال حق بیمه، چند درصد حقوق بازنشستگی فرد را تشکیل میدهد. همان طور که در شکل زیر مشاهده میشود نرخ انباشت ایران برابر با ۳.۳ درصد است، که نرخ بالایی به نسبت بسیاری از کشورها به حساب میآید. به عبارت دقیق تر در کشورهایی که این نرخ پایین تر است افراد باید سالهای بیشتری برای بازنشستگی خود کار کنند.

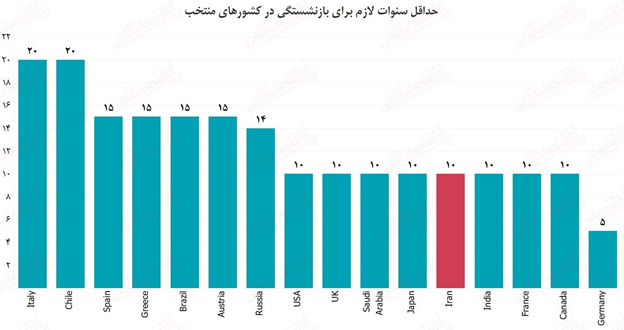

مورد دیگر در بحث بازنشستگی، حداقل سنوات لازم برای بازنشستگی است که در ایران برابر با ۱۰ سال است. در شکل زیر وضعیت ایران با برخی از کشورها مقایسه شدهاست.

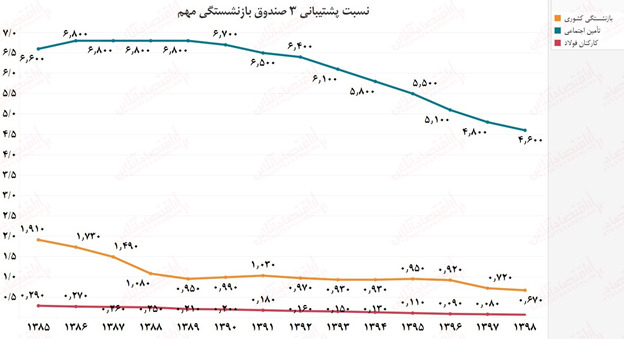

ترکیب منابع و مصارف چهار صندوق اصلی بازنشستگی کشور

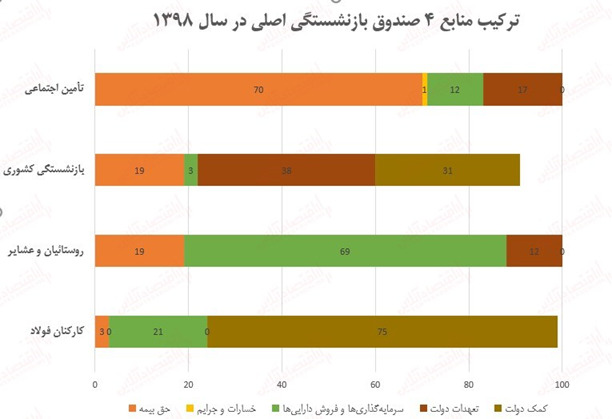

ترکیب منابع صندوقهای اصلی بازنشستگی در کشور در سال ۹۸ در شکل زیر نشان داده شدهاست. همانطور که مشاهده میشود ۷۰ درصد منابع صندوق تامین اجتماعی از طریق حق بیمههایی است که از افراد دریافت میکند و تنها ۱۲ درصد از منابع خود را از محل درآمد سرمایه گذاریها تامین کرده است. این در حالی است که با توجه به گذشتن عمر جوانی این صندوق باید درصد بیشتری از مصارف آن حاصل از سرمایهگذاریها و داراییها باشد. هر چند صندوق بازنشستگی کشوری و صندوق فولاد وضعیت بسیار بدتری به نسبت تامین اجتماعی دارند و بیشتر منابع خود را از کمک دولت تامین میکنند.

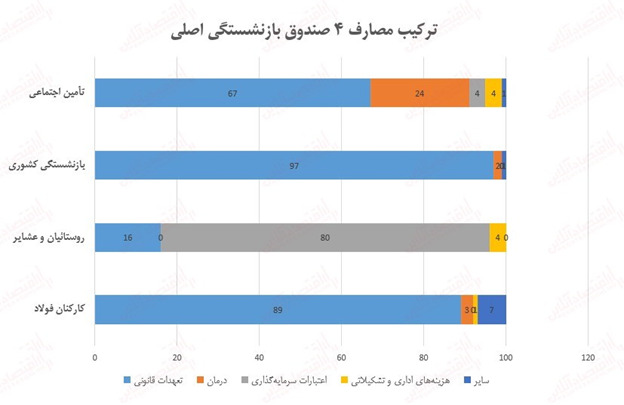

چنانچه در شکل بالا مشاهده میشود عمده مصارف سه صندوق صرف حقوق بازنشستگی میشود و تنها صندوق روستاییان و عشایر است که بیشتر منابع خود را صرف سرمایه گذاری میکند.

مهمترین چالشها و بحرانهای نظام بازنشستگی در کشور

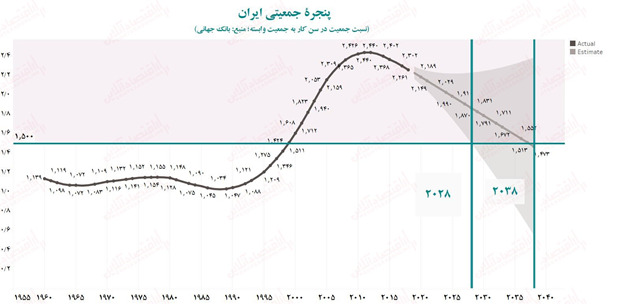

به طور کلی از چند منظر میتوان بحران صندوقهای بازنشستگی را تعریف کرد. منابع ناپایدار و ازدیاد مصارف این صندوقها، چالشهای اصلی این صندوقها از منظر خود آنهاست. ازدیاد مصارف صندوقها در پی پایین بودن سن بازنشستگی و افزایش امید به زندگی در کشور ایجاد شده است. علت دیگر ایجاد ازدیاد مصارف، تکثر مشاغل سخت و زیان آور است که سبب شده تا میانگین سن بازنشستگی کاهش پیدا کند. مجموعه این دو عامل صندوقها را مجبور به پرداخت مستمری بازنشستگی به افراد طی سالهای متمادی میکند. آخرین علت ازدیاد مصارف صندوقها، نحوه محاسبه حقوق بازنشستگی است که براساس آن حقوق دو سال آخر بازنشستگی مبنای محاسبه قرار میگیرد و یک هزینه غیر منطقی را بر صندوقها تحمیل میکند. از سمت دیگر منابع این صندوقها نیز روز به روز رو به کاهش است. یکی از علل کاهش این منابع، کاهش رشد جمعیت و رو به پیری رفتن جمعیت در ایران است. همان طور که در شکل زیر نشان داده شدهاست، در بهترین حالت پنجره جمعیتی ایران در ۲۰ سال آینده بسته میشود و تعداد افراد در سن کار در ایران به شدت کاهش مییابد.

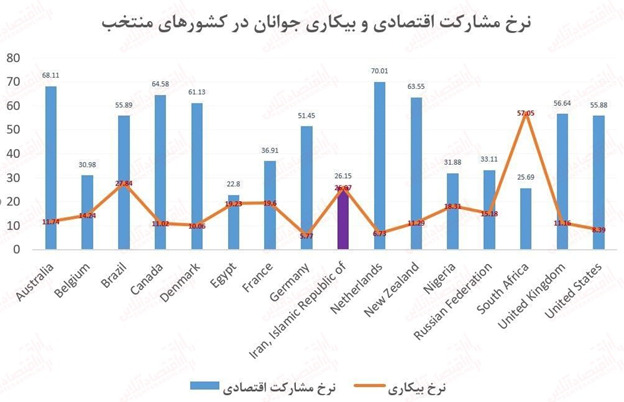

علاوه بر موارد گفته شده، کم بودن نرخ مشارکت اقتصادی و بالا بودن نرخ بیکاری جوانان در کشور منجر به کاهش منابع صندوقها شده است. همچنین فساد بالای موجود در این صندوقها توانسته جلوی سرمایه گذاری کافی و مناسب آنها را بگیرد.

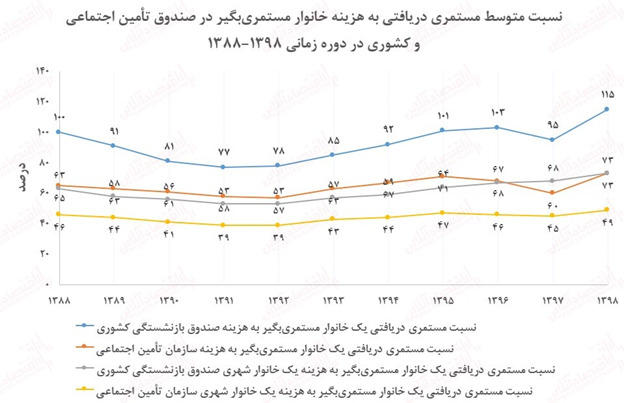

اما اگر بخواهیم چالش این صندوقها را از منظر بازنشستگان بررسی کنیم، باید به این نکته توجه کرد که اصلی ترین انتظار فرد بازنشسته از صندوق، میزان کفایت حقوق بازنشسته است. به این معنا که مستمری دریافتی بازنشسته، چند درصد هزینههای او را میتواند پوشش دهد. شکل زیر که میزان کفایت حقوق بازنشستگان دو صندوق بازنشستگی اصلی کشور با بالاترین میزان بازنشسته تحت پوشش را نشان میدهد، حاکی از پایین بودن میزان کفایت این هزینههاست تا جایی که به عنوان نمونه، مستمری تامین اجتماعی تنها قادر به کفایت ۴۹ درصد هزینه خانوار شهری بودهاست.

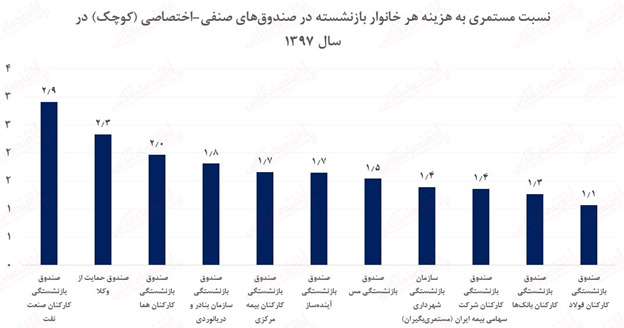

البته بقیه صندوقهای کوچکتر که مجموعاً کمتر از ۱۵ درصد بازنشستگان کشور را شامل میشوند، درصد کفایت بالاتری را نشان میدهند. بر اساس نمودار زیر، صندوق بازنشستگی صنعت نفت با داشتن بالاترین کفایت سرمایه، ۲.۹ برابر هزینههای بازنشستگان خود را پوشش میدهد.

اما مشکلات نظام بازنشستگی از منظر کارفرما، شامل اجبار کارفرما به پرداخت بیمه تامین اجتماعی است. در این حالت کارفرما ملزم به پرداخت حق بیمه به اندزه ۲۳ درصد حقوق کارگر است که لازمه آن حضور بازرسان بیمه در بنگاههاست که منجر به ایجاد امضاهای طلایی میشود. به همین دلیل بسیاری از بنگاهها به دلیل تخریب محیط کسب و کار از این ساز و کار شاکی هستند.

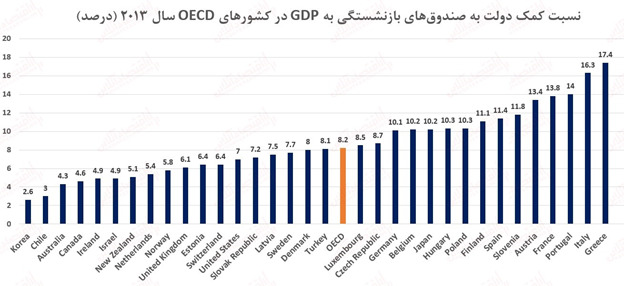

اما برای بررسی بحران و چالشهای صندوقهای بازنشستگی از منظر کلان بهتر است سرنوشت دولت یونان را مد نظر قرار دهیم. یونان به خاطر سیاستهای نامناسب در حوزه نظام بازنشستگی دچار مشکلات عدیده اقتصادی شد. شکل زیر نسبت کمک دولت به صندوقهای بازنشستگی به تولید ناخالص داخلی در کشورهای توسعه یافته در سال ۲۰۱۳ را نشان میدهد.

بر این اساس میبینیم که سیاستهای نادرست کشور یونان در نظام بازنشستگی منجر به کسری زیاد صندوقهای بازنشستگی و کمک بالای دولت به این صندوقها شد که در نهایت مشکلات اقتصادی فراوانی را در پی داشت. بر اساس محاسبات انجام شده در صورت ادامه دار شدن سیاستهای فعلی نظام بازنشستگی، نهایتاً تا یکی دو دهه آینده نیز ما به سرنوشت کشور یونان دچار میشویم تا جایی که حتی ممکن است کسری بودجه صندوقها، دولت را به ورطه ورشکستگی بکشاند. قانون بودجه ۹۹ به تنهایی گواه این مدعاست که بر اساس آن کمک به صندوقهای بازنشستگی بیش از ۱۸ درصد از بودجه عمومیکشور را شامل میشود. گواه دیگر این مدعا شکاف عظیم پدید آمده بین منابع و مصارف دو صندوق اصلی کشور است که در شکل زیر قابل مشاهده است.

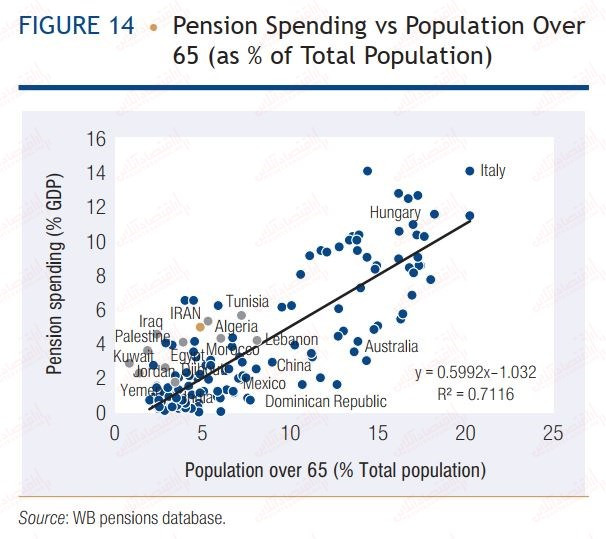

هزینه بالای افراد بالای ۶۵ سال به نسبت متوسط جهانی نیز چالش کلان دیگری است که نظام بازنشستگی کشور با آن دست و پنجه نرم میکند.

برای پیشگیری از ایجاد بحران صندوقهای بازنشستگی چه باید کرد؟

اولین اصلاحاتی که باید برای جلوگیری از ایجاد بحران در صندوقهای بازنشستگی صورت بگیرد اصلاحات پارامتریک است که شامل؛ اصلاح سن بازنشستگی، اصلاح روش محاسبه حقوق بازنشستگی و... است اما این اصلاحات تنها میتواند منجر به تاخیر یک تا دو دههای در ایجاد این بحران شود. برای از بین بردن خطر ایجاد این بحران بعد از انجام اصلاحات پارامتریک، باید ساختار نظام بازنشستگی اصلاح شده و به نظام چندلایه رفاهی تبدیل شود تا فشار بخشهای دیگر از روی دوش صندوقهای بازنشستگی برداشته شود.

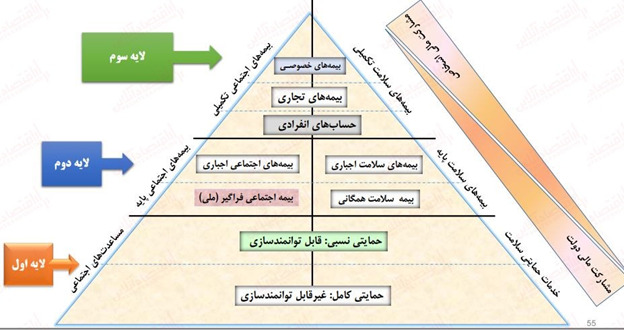

همانطور که گفته شد، ساختار همه صندوقهای بازنشستگی در کشور از نوع مزایای معین یا DB است که بیشتر به دید ابزار حمایتی به آن نگاه میشود. این در حالی است که بهترین ابزار حمایتی ایجاد نظام چند لایه رفاهی است. مفهوم نظام چند لایه رفاهی در شکل زیر به اختصار نشان داده شده است.

همان طور که مشاهده میشود در پایین ترین لایه نظام رفاهی چند لایه، یک لایه حمایتی کامل است، که در این لایه باید از اقشار ضعیف حتی تا پرداخت حداقل حقوق به برخی از آنها، حمایت شود. البته شناسایی صحیح این افراد ملزم به اجرای قانون مالیات بر درآمد است. در لایه بعدی نظام بیمههای اجتماعی پایه وجود دارد که شامل بیمههای اجتماعی فراگیر و اجباری میشود که بر پایه نظام بازنشستگی مزایای معین DB اجرا میشود. برای فراتر از آن و افرادی که حقوق بازنشستگی بالاتری را میخواهند، صندوقهای بازنشستگی مشارکت مشخص یا DC باید مورد استفاده قرار بگیرد.

در گام دیگر، اصلاحات باید در زمینه سرمایه گذاری صندوقها انجام شود. لازمه این اصلاحات کوتاه کردن دست فساد و کاهش عزل و نصبها و مداخلات سیاسی در این صندوقهاست. بعد دیگر اصلاحات ساختاری، استفاده از نظام اطلاعات مالیات و تامین اجتماعی به صورت یکپارچه است. حتی در سطوح بالاتر همانطور که در برخی کشورها انجام شده است، میتوان به ادغام این دو نظام فکر کرد. اما از آنجایی که این اصلاحات تبعات اقتصاد سیاسی زیادی دارد واعمال نفوذهایی از طرف برخی از مسئولین و نمایندههای مجلس بر آنها انجام میشود، یکی از راه حلهایی که امکان و اجازه این تغییرات را میدهد، ادغام این دو نهاد و ایجاد آن به عنوان معاونت رئیس جمهور است.

دسته دیگری از اصلاحات خارج از نظام بازنشستگی است که از جمله این اصلاحات، تجدید نظر در سیاستهای جمعیتی، اصلاح بازار کار و اشتغال و... است.