۱۰/مرداد/۱۴۰۵ | ۱۹:۲۱

هفته گذشته سازمان مدیریت صنعتی کشور مطابق معمول دو دهه اخیر فهرست ۱۰۰ شرکت برتر کشور را منتشر کرد.

به گزارش اقتصادآنلاین به نقل از دنیای اقتصاد، این فهرست فارغ از بحث دقت آمارها یا گویایی شاخصها، امکان پایش توان اقتصادی بخشها و شرکتهای کشور را بهطور نسبی فراهم میکند. بهطور مثال کارشناس یا مدیر یک شرکت میتواند با نگاهی اجمالی به ۱۰۰ شرکت برتر پی ببرد که اقتصاد ایران در حال حرکت به کدام مسیر است.

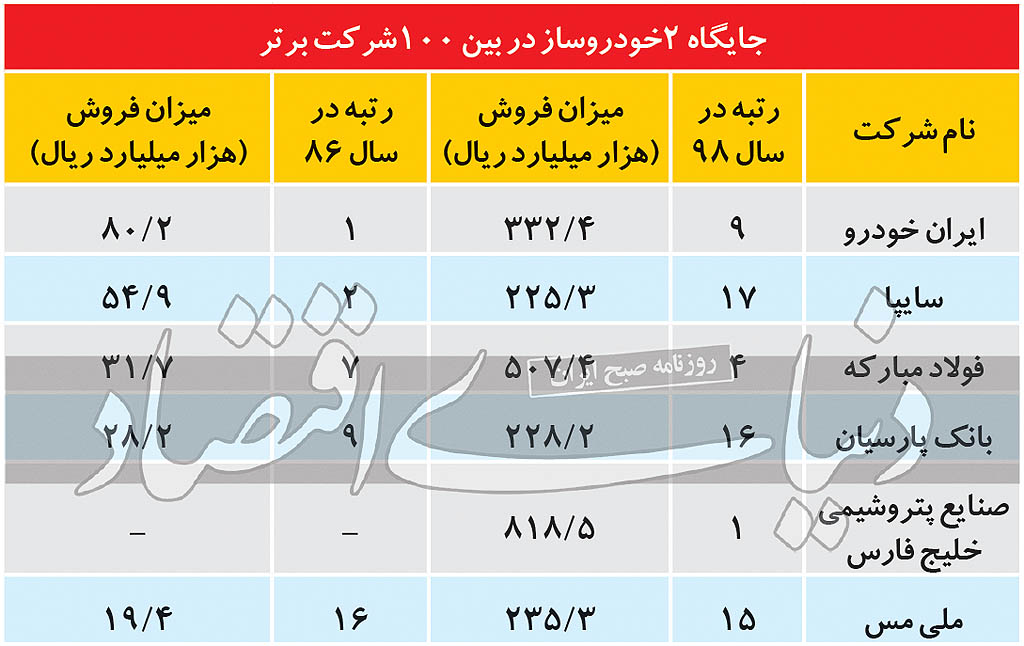

نگاهی اجمالی به شرکتهای بزرگ کشور و رقم فروش آنها نشان میدهد که به شکلی آشکار فضای اقتصاد ایران به سمت قدرتگیری شرکتهای نفتی، پتروشیمی، صنایع معدنی و مالی در حال حرکت است. این در حالی است که صنایع خودرو و قطعهسازی کشور آرام آرام به سمت حاشیه حرکت میکنند. در سالهای ابتدایی شکلگیری ایده «اعلام ۱۰۰ شرکت برتر» دو خودرو ساز بزرگ کشور به ویژه ایرانخودرو سعی فراوانی داشتند تا حتما جایگاه یکم را از آن خود کند.

در سالهای ابتدایی تا میانی دهه ۸۰ برتری ایران خودرو بر سایر رقبا بیچون و چرا و مطلق بود بهطوریکه شرکتهای نفتی و صنایع معدنی تقریبا قبول کرده بودند که باید برای جایگاه سوم به بعد مبارزه کنند، چرا که جایگاه یکم و دوم در اختیار ایرانخودرو و سایپا است، اما این روند تداوم نیافت. دلبستگی دو خودروساز به محصولات بومی و غیرقابل صادرات سبب شد تا آنها کالاهایی تولید کنند که ارزش واقعی چندانی نداشته باشد، در حالی که رقبای آنها اعم از نفتیها و معدنیها در حال تولید محصولاتی بودند که دارای ارزش افزوده بالا و صادراتی بودند. نهادهای مالی نظیر بانکها هم بهسرعت داراییهای خود را افزایش دادند. نتیجه این شد که هم در فروش و هم در رتبه دو خودروساز عقب ماندند.

دو اتفاق در این سالها توامان رخ داد. یکی ضعیفترشدن خودروسازان و دیگری قویتر شدن رقبا. در حالیکه خودروسازان بهدنبال تصاحب بازارهای داخلی با استفاده از دیوار بتنی تعرفهها یا دستورالعملهای گمرکی بودند صنعت نفت و پتروشیمی و مس و فولادیها همزمان بازار داخلی و صادرات را پیش بردند. به مرور زمان خودروسازان «ارزبر» شدند و دو صنعت دیگر «ارزآور» در نتیجه رتبه یکم ایران خودرو در سال ۸۶ جای خود را به رتبه دوم در سال ۱۳۹۰ داد، درحالیکه هنوز سایه شوم تحریمها بر اقتصاد ایران گسترش نیافته بود. با شدت گرفتن تحریمها جایگاه ایران خودرو بازهم کاهش یافت و به «پنجم» در سال ۹۴ رسید.

این روند متوقف نشد و متاسفانه در آمارهای سال ۹۸ خود را نشان داد. هنگامی که فهرست ۱۰۰ شرکت برتر اعلام شد ایرانخودرو به رتبهای بهتر از «نهم» دست نیافت. این افول برای سایپا به مراتب بدتر بود. این شرکت که در سال ۸۶ رتبه دوم شرکتهای بزرگ کشور را در اختیار داشت در سال ۹۰، چهارم و در سال ۹۴ با سقوطی آزاد رتبه هفدهم را بهدست آورد و در این رتبه تا سال ۹۸ باقی ماند. این درحالی است که بیشتر شرکتهای نفتی، مالی و معدنی جایگاه خود را ارتقا دادند.

اتفاق دیگر که باید مورد بررسی دقیقتر قرار بگیرد، ارزش فروش است.بسیاری از شرکتهای لیست ۱۰۰ شرکت برتر، اگرچه در رتبه، تغییر معنیداری نداشتهاند، اما در فروش پیشرفت بالایی داشتهاند. این نشان میدهد آنها کالایی تولید کردهاند که با قیمتهای جهانی رشد کرده است. صادراتمحور بودن این شرکتها نه تنها سبب شد در سالهای خاکستری تحریم، اقتصاد ایران دچار فروپاشی نشود بلکه به خود آنها نیز این امکان را داد که سودآور بمانند. بهطور مثال ملی مس که در سال ۱۳۸۶تنها فروشی معادل ۴/ ۱۹هزار میلیارد ریال داشت در سال ۹۸ با رشدی ۱۲ برابری به فروش ۲۳۵هزار میلیارد ریال رسید. به عبارت دیگر در حالیکه در سال ۸۶ ایران خودرو بیش از ۴ برابر مس فروش داشته این رقم در سال ۹۸ به تنها ۴۰ درصد بیشتر کاهش یافته است. این روند درباره فولاد مبارکه به شکل دیگری نمود پیدا کرد. فولاد مبارکه بهعنوان قویترین شرکت صنایع معدنی کشور در سالهای دهه ۷۰ زیر سایه خودروسازیها و صنایع وابسته چندان بین مردم و حتی برخی مسوولان شناختهشده نبود، اما در دهه ۸۰ این شرکت توسعه سریعی یافت و در ۱۳۸۶ فروشی معادل ۴۰ درصد ایران خودرو ثبت کرد. این رشد تولید و فروش ادامه یافت تا آنجا که در سال ۹۸ فروش مبارکه ۵۲درصد بیش از ایران خودرو بود.

در شرکتهای نفتی نیز این اتفاق با همین روند رخ داد. شرکتهای پتروشیمیخلیج فارس و پالایش نفت بندرعباس و بیش از ۱۰ شرکت دیگر با ارقام فروش بسیار بالا نشان دادند که اقتصاد ایران در کدام بخشها دارای مزیت نسبی است.

در این سالها بزرگترین حمایت دولت از خودروسازان ممانعت از شکلگیری «کانالهای واردات موثر» خودرو بوده است، چرا میگوییم واردات موثر، چونکه واردات خودروهای بسیار گران قطعا نمیتواند برای خودروسازی کشور محرکی برای تقلای بیشتر باشد. آنچه میتواند خودروسازی کشور را به تحرک وادارد واردات محصولات ارزان و حتی با مدلهای تولید یک سال قبل است. یا کمک به تولید خودرو در داخل توسط قطب سوم خودروسازی خارجی میتوانست به توسعه فناوری کمک کند، اما دولت متاسفانه این راه را انتخاب نکرد و برعکس با قیمتگذاری دستوری سعی کرد به مصرفکننده کمک کند. نتیجه کار ضعیفترشدن خودروسازان و کاهش کیفیت و عرضه محصولات بود. طبیعی است که نباید به یک سازنده گفته شود محصولاتش را کجا، کی، به چه قیمت و به چه کسی بفروشد، اما به اعتقاد نگارنده مشکل دو خودروساز کشور فراتر از این موارد است. اشکال اصلی در آنجاست که آنها محصولاتی تولید میکنند که «بهای قابل توجهی ندارند» مضافا اینکه زیر ظرفیت کار میکنند.

به عبارت دیگر با تعداد زیادی پرسنل و ماشینآلات و هزینههای بالاسری در کنار جاده مخصوص کرج مشغول تولید خودروهای ۳تا ۵ هزار دلاری هستند. محصولاتی که قابل صادرات با تیراژ انبوه نیستند. این اتفاق به مرور آنها را از جرگه بزرگان اقتصاد ایران خارج خواهد کرد. هیوندای، بنز یا فورد موتورز به دلیل تولید خودروهای ۲۰ تا ۴۰ هزار دلاری امروز به قدرتهای اول اقتصادی جهان تبدیل شدهاند. هیوندای دو دهه است که نگاه به بازار داخلی ندارد و ورای مرزها را هدف گرفته است. به امید آنکه با تغییر شرایط تحریمها، اینبار سایپا و ایرانخودرو فرصت جهانی شدن را از دست ندهند.