۱۳/مرداد/۱۴۰۵ | ۲۰:۵۶

اقتصادآنلاین: اهمیت کاهش کسری بودجه با استفاده از درآمدهای پایدار، موضوع مهمی است که هرساله در موعد تصویب لایحه بودجه مورد بحث و تبادل نظر قرار میگیرد. در این میان، توجه به اصلاح نظام مالیاتی و پایدارسازی آن از جنبهی درآمدی و توسعه عدالت اقتصادی، شایان اهمیت است. شروع حرکت بهسمت نظام مالیات بر مجموع درآمد(PIT) از حیاتیترین اصلاحات پیرامون نظام مالیاتی است که شروع آن باید از قانون بودجه سال 1400 آغاز شود.

اهمیت مالیات و سیستم مالیاتی در راهبرد اقتصادی کشورها، بر کسی پوشیده نیست. مالیاتها در نظام اقتصادی کشورهای توسعهیافته، نه تنها ابزار تأمینکننده مصارف بودجه دولت محسوب میشوند، بلکه در اجرای سیاستها و راهبردهای اقتصادی تعیینشده نیز نقش بارزی ایفا میکنند. در اقتصاد ایران به دلیل مشکلات ساختاری که ریشه آن به مجموعه عوامل اقتصادی، فرهنگی و سیاسی بر میگردد، اهمیت و اثربخشی مالیاتها در نظام اقتصادی چندان مورد توجه قرار نگرفته و تأمین مصارف بودجه از محل درآمدهای حاصل از فروش نفت خام، تفکر جدی و کارشناسانه برای ایجاد اصلاحات در نظام مالیاتی را ضعیف نموده و یا در صورت طرح و مطالعه، در عمل با چالشهای اساسی مواجه کردهاست. اما در سالهای اخیر به دلیل کاهش شدید درآمدهای نفتی، درآمدهای دولت کاهش یافته و توجه به درآمدهای مالیاتی اهمیت ویژهای پیدا کردهاست.

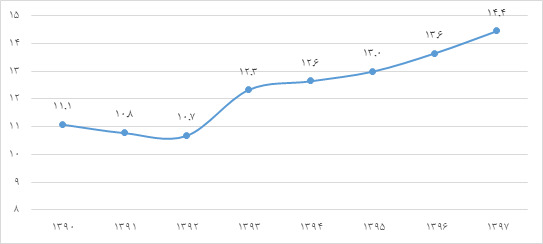

از جنبه عدالت مالیاتی نیز به نظر میرسد نظام مالیاتی نتوانسته در حیطهی وظایف خود به خوبی عمل نماید. چراکه وقایع اقتصادی مختلف دردهه اخیر و پیامدهای آنها موجب شده تا نابرابری در توزیع درآمد نمود بیشتری پیدا کند و خطرات و نگرانیهای سیاسی و اجتماعی ناشی از آن بیشتر مورد توجه قرارگیرد. بهطور مثال سهم درآمد دهدرصد پردرآمد به دهدرصد دارای کمترین درآمد، در این سالها افزایش قابل ملاحظهای داشته که به دلیل ثروتمندتر شدن دهک ثروتمند و فقیرتر شدن دهک پایین جامعه(فقیرترینها) است که خود به معنای عملکرد نامطلوب نظام مالیاتی در حوزه بازتویع درآمد و ثروت در جامعه است.

نمودار(2)- نسبت درآمد ده درصد پردرآمدجمعیت به ده درصد کمدرآمد جمعیت طی سال های 97-1390

نکته مهم آنست که بسیاری از این معضلات و نابسامانیهای اقتصادی و اجتماعی، در دورههای گذشته نیز برای اکثریت کشورهای دنیا وجود داشته اما این کشورها با انجام اصلاحات در سطح اقتصاد کلان و بهویژه اصلاح نظام مالیاتی، بر چالشهایی از جمله تامین درآمد پایدار دولت و ارتقای عدالت اقتصادی و اجتماعی غلبه کردهاند. لذا مروری بر این تجربیات تاریخی میتواند برای اصلاحات اساسی نظام مالیاتی راهگشا باشد.

همواره مهمترین چالش کشورها در نظام مالیاتی، احصای درآمد و روابط مالی میان اشخاص حقیقی و بهویژه اقشار پردرآمد جامعه است. از این رو، بسیاری از کشورها جهت تحقق همزمان درآمدزایی دولت و بهبود توزیع درآمد و کاهش فقر و نابرابری، به سمت گونهای از نظام مالیاتی حرکت کردهاند که نظام مالیات بر مجموع درآمد(PIT) نام گرفتهاست. نظام مالیات بر مجموع درآمد، نوعی از نظام مالیاتی است که درآن مجموع درآمد اشخاص حقیقی از منابع مختلف مانند حقوق و دستمزد، سود سپرده بانکی، سود سهام، درآمد اجاره و... جمعآوری شده و سپس پس از کسر معافیتها، بر مجموع درآمد اشخاص مالیات گرفته میشود. از مهمترین ویژگیهای این نظام مالیاتی، ارتقای عدالت مالیاتی در برخورد با منابع درآمدی مختلف است. چرا که در این حالت، تمامی درآمدهای افراد پس از کسر معافیت، مشمول مالیات میگردد. برخلاف کشور ما که در آن درآمد کارمندان همواره مشمول مالیات است اما بسیاری از مشاغل پردرآمد مانند بنگاهداران ، طلافروشان و دلالان عملا مالیات زیادی نمیپردازند.

به طور کلی، مهمترین ویژگیهایی که نظام مالیات بر مجموع درآمد را از دیگر اقسام نظامات مالیاتی ممتاز مینماید عبارت اند از:

با استقرار نظام مالیات بر مجموع درآمد، افراد با درآمد بیشتر، مالیات بیشتری میپردازند و این موجب میشود تا فشار نظام مالیاتی از روی اقشار کمدرآمد برداشته شود و هرکس بهطورعادلانه متناسب با درآمدش مالیات بپردازد. همچنین میتوان طوری برنامهریزی نمود که اکثر درآمد مالیاتی از جمعیت اندکی از جامعه(ثروتمندان) به دست آید. این مسئلهی مهمی است که متاسفانه تاکنون نظام مالیاتی ما از آن غافل بوده است، چرا که عملا بیشتر، اقشار متوسط جامعه متحمل پرداخت مالیات شده اند و سهم پردرآمدها از مالیات پرداخت شده ناچیز بوده است.

با شناسایی جریان درآمدی میان اقشار جامعه، میتوان تا حد مطلوبی جلوی فرار مالیاتی موجود (نزدیک به 80 هزار میلیارد تومان) را گرفت که از این نظر، درآمد دولت افزایش قابل ملاحظهای داشته و این امر موجب کاهش وابستگی دولت به درآمدهای نفتی میشود.

یکی از وجوه قابل توجه نظام مالیات بر مجموع درآمد، اتصال آن به نظام یارانه کشورهاست. در واقع نظام مالیاتی در اغلب کشورها، وظیفه بهبود توزیع درآمد از طریق بازتوزیع درآمد مالیاتی کسب شده میان اقشار کمدرآمد را برعهده دارد. از این رو با بهسامان شدن اطلاعات درآمدی افراد، نظام مالیاتی میتواند به اختصاص یارانه هدفمند به اقشار کمدرآمد حاضر در دهکهای پایین اقدام نماید و از این طریق به کاهش فقر و نابرابری کمک نماید.

یکی از وجوه کارکردی نظام مالیات بر مجموع درآمد، کنترل جریانهای درآمدی ناشی از فعالیتهای غیرمولد است. از این رو، با شفافشدن جریانهای درآمد و استقرار نظام مالیات بر مجموع درآمد، میتوان با وضع نرخهای سنگین بر فعالیتهای سوداگرانه و سفتهبازانه، به کاهش نوسانات بازارهای مسکن، خودرو و طلا و ارز پرداخت.

از اینرو و باتوجه به مشکلات درآمدی و عدالت در نظام مالیاتی کشور، باید به سمت تغییرات اساسی در نظام مالیاتی حرکت کرد تا بتوان اثرات اقتصادی آن را در فضای اقتصاد کشور مشاهده نمود. بهویژه در شرایط اقتصادی کنونی کشور، میتوان با اصلاحات اساسی در نظام مالیاتی، علاوه کاهش کسری بودجه دولت به وسیله افزایش درآمدهای پایدار مالیاتی، به کاهش نابرابری های ناموجه و بهبود توزیع درآمد پرداخت.

طبیعتا اصلاح نظام مالیاتی کشور امری زمانبر است و نمیتوان انتظار داشت که تمامی اصلاحات ظرف یک یا دوسال انجام گیرد. چراکه مسائل قانونی و اجرایی زیادی باید در کنار هم در نظر گرفته شوند که هماهنگی میان آنها امری دشوار و بلندمدت است. اما همواره باید نقطه شروعی برای اصلاحات در نظر گرفت تا امکان رصد تغییرات فراهم شود. با توجه به عزم مجلس یازدهم برای اصلاح ساختار مالیاتی و همچنین با بررسی شرایط موجود، میتوان پیشنهاداتی ارائه کرد تا علاوه بر شروع حرکت به سمت نظام مالیاتی PIT، بتوان از منافع درآمدی آن در بودجه 1400 نیز بهره برد. بهجهت اینکه در شروع کار، بخش اندکی از جامعه(اقشار پردرآمد) با مسائل مالیاتی درگیر شوند، پیشنهاد میشود که در قانون بودجه سال 1400، در کنار تبصرههای مالیاتی، بندی با این مضمون اضافه گردد که: «اشخاص حقیقی که مجموع ورودی حساب سالانه آنها بالاتر از مبلغ 2 میلیارد تومان در سال 1399 بوده است، موظف به تکمیل اظهارنامه مالیاتی هستند و سازمان مالیاتی مکلف است تا پایان شهریورماه 1400، بسترهای لازم برای این امر را فراهم نماید. پس از آن، سازمان امور مالیاتی موظف است نسبت به اعمال نرخ باتوجه به پایههای مختلف درآمدی اشخاص اقدام نموده و مالیات متلعقه را محاسبه و به مودی ابلاغ نماید. »

در پایان باید عنوان کرد که اصلاح اساسی نظام مالیاتی، مواردی بسیار فراتر از موارد مندرج در قوانین بودجه سنواتی را در بر میگیرد. از این رو همکاری قوای سهگانه در ریلگذاری برای حرکت به سمت اصلاحات، ضروری است. چراکه تمامی قوا هرکدام سهم و وظیفهای در خصوص نظام مالیاتی بر عهده داشته و باید در جهت عمل به این وظیفه، تمامی تلاش خود را به کار بندند.

*کارشناس اقتصادی