۱۱/مرداد/۱۴۰۵ | ۱۶:۱۶

اقتصاد آنلاین : سازمان امور مالیاتی در نامه نگاری با کانون وکلا، حجت را برای پنهان سازی درآمد مشمول مالیات وکلا تمام کرد. اما نمیتوان با نظام سنتی حاکم بر این سازمان، مانع از فرار مالیاتی این قشر شد و تنها راه برای اصلاح این وضعیت، دریافت اطلاعات تراکنشهای بانکی است.

به گزارش اقتصادآنلاین به نقل از فارس، یکی از مشاغل که فرار مالیاتی و ارقام معناداری در آن وجود دارد به وکلا که مدافعان قانون شناخته میشوند، مربوط است.

وکلا از جمله مشاغلی است که اطلاعات دقیق و شفافی از حق الوکاله آنها وجود ندارد. به همین علت کم اظهاری برای فرار از پرداخت مالیات زیاد است. به همین دلیل در کانون توجهات و دستور کار سازمان مالیاتی برای شفافیت قرار دارد.

بدین منظور پیشنهاداتی برای استفاده از کارتخوان و حتی قراردادهای الکترونیکی در سامانهای خاص برای روشن شدن و شفافیت قراردادههای حق الوکاله مطرح شد. در قانون بودجه سال 99 نیز راه اندازی سامانه قراردادهای الکتروینکی به تصویب رسید.

در حال حاضر از کم و کیف کارکرد این سامانه و تمکین وکلا برای ثبت حق الوکاله خبری در دسترس افکار عمومی نیست. با این وجود مسئولان قضایی نیز بر شفافیت کار وکلا تاکید میکنند. تا جایی که اسماعیلی سخنگوی قوه قضاییه نیز بیان میکند: «وکلا همانند اینکه این موضوع برای اطبا مطرح شد، برای دریافت حقالوکاله خودشان دستگاه کارتخوان بگذارند و انحصارا حق الوکاله را از طریق دستگاههای کارتخوان دریافت کنند تا دقیقا مبادلات مالی آنها شفاف باشد، نه بیجهت در مظان اتهام قرار بگیرند و نه خدای نکرده برخی از آنها در حق موکلان خودشان اجحاف کنند».

مسئله این است که اساسا سامانه قراردادهای الکترونیکی و نصب کارتخوان برای این موضوع با اهمیت کافی و مانع برای مقابله با فرار مالیاتی است یا خیر؟

پاسخ این مسئله را تا حدودی یکی از وکلای دادگستری داده است. کیانوش اسحاقی وکیل دادگستری گفته است: «انسانیمحوربودن فرایند ابطال تمبر و دیگری نبودن سازوکار مشخص برای تعیین حقالوکاله دریافتی وکلاست. ایجاد شفافیت در تراکنشهای مالی و فاکتورهای الکترونیکی راهی است که می تواند جلوی این ابهامات را بگیرد».

این وکیل دادگستری معتقد است: «متاسفانه در کشور زیرساخت مناسب اخذ مالیات وجود ندارد و این امر نه فقط در حرفه وکالت که در تمام مشاغل دیده می شود. به دلیل ناقصبودن زیرساختهای قانونی و مخالفت بسیاری از حرف و مشاغل با اصل شفافیت تراکنشهای مالی روبرو هستیم».

واقعیت جامعه امروز مالیاتی محاسبات این سازمان کماکان سنتی بوده و مبتنی بر اطلاعات متقن و شفاف نیست. موضوعی که به حق بخشی از آن در نظر کارشناسی این وکیل نیز وجود دارد. با این همه، نباید این نقص مانع از شفاف سازی فرآیندها در قبال مشاغل و صاحبان آن باشد.

در همین راستا نیز امید علی پارسا رئیس کل سازمان امور مالیاتی کشور در آبان ماه 98 با اذعان به اینکه روح و منطق حاکم بر محاسبات کماکان سنتی است، گفته بود: «گام نهایی جمع آوری ریز دادهها و اطلاعات اقتصادی همه مردم و وارد کردن ریز دادهها به سامانههای تعبیه شده است تا از آنجا به اظهارنامه پیشفرض برسیم، بسترهای لازم و سامانههای لازم برای تولید اظهارنامه پیش فرض را در سازمان امور مالیاتی فراهم کردهایم، همه ابزارهای ما کاملاً الکترونیک و مدرن هستند».

براساس این گزارش، یکی از آمال و آرزوهای نظام مالیاتی، تولید اظهارنامه براساس مدارک و مستندات قانونی و مالی برای مودیان است. قطعا تحقق این شعار الزامات و مقدماتی نیاز دارد.

یکی از مهمترین این پیشنیازها جامه عمل پوشاندن به ماده 169 مکرر قانون مالیاتهای مستقیم است. قانون صراحت دارد که اطلاعات نظام اقتصادی، مالی، هویتی و هر دادهای که در مالیات ستانی نقش دارد. واقعیت این است تاکنون هیچ یک از روسای سابق و کنونی سازمان مالیاتی بنا به ملاحظات یا سلیقه به صورت رسمی اعلام و شفاف سازی نکردهاند که چه نوع اطلاعاتی را دریافت کرده یا نمی کنند.

همین موضوع باعث شده تا پارسا رئیس سازمان امور مالیاتی اولتیماتومی 2 هفتهای به دستگاهها بدهد. البته گوش رسانه ها از این ضرب الاجلها پر شده و باید دید که اینبار تا چه میزان عملیاتی است.

وی عنوان کرده بود: «دستگاههای اجرایی که هنوز آن گونه که شایسته اداره کشور است، اطلاعات را به سازمان امور مالیاتی نداده اند، بودجه آن دستگاههای اجرایی را معلق یا متوقف میکنیم تا زمانی که این کار را انجام دهند. سازمان امور مالیاتی تا پارسال، راهبرد تعامل داشت، اما اکنون بر طبق مصوبه ستاد مبارزه با مفاسد اقتصادی عمل میکنیم و باید همه اطلاعات ریز اقتصادی در اختیار سازمان امور مالیاتی قرار گیرد».

پارسا با بیان اینکه امیدواریم مرحله نخست نظام مالیاتی هوشمند تا پایان سال ۱۴۰۰، عملیاتی شود، افزود: «دو هفته دیگر، دستگاههای اجرایی را که همکاری کرده اند و یا نکرده اند اعلام خواهیم کرد».

قطعا در صورتی که سازمان امور مالیاتی اطلاعات تراکنشهای مالی در اختیار نظام بانکی است، را داشته باشد آن وقت، این همه حواشی ایجاد نمی شد و مودی نیز موظف به انجام تکالیف و تعهدات خود بود اما به دلیل نبود مستندات واقعی، راه برای فرار نیز باز شده است.

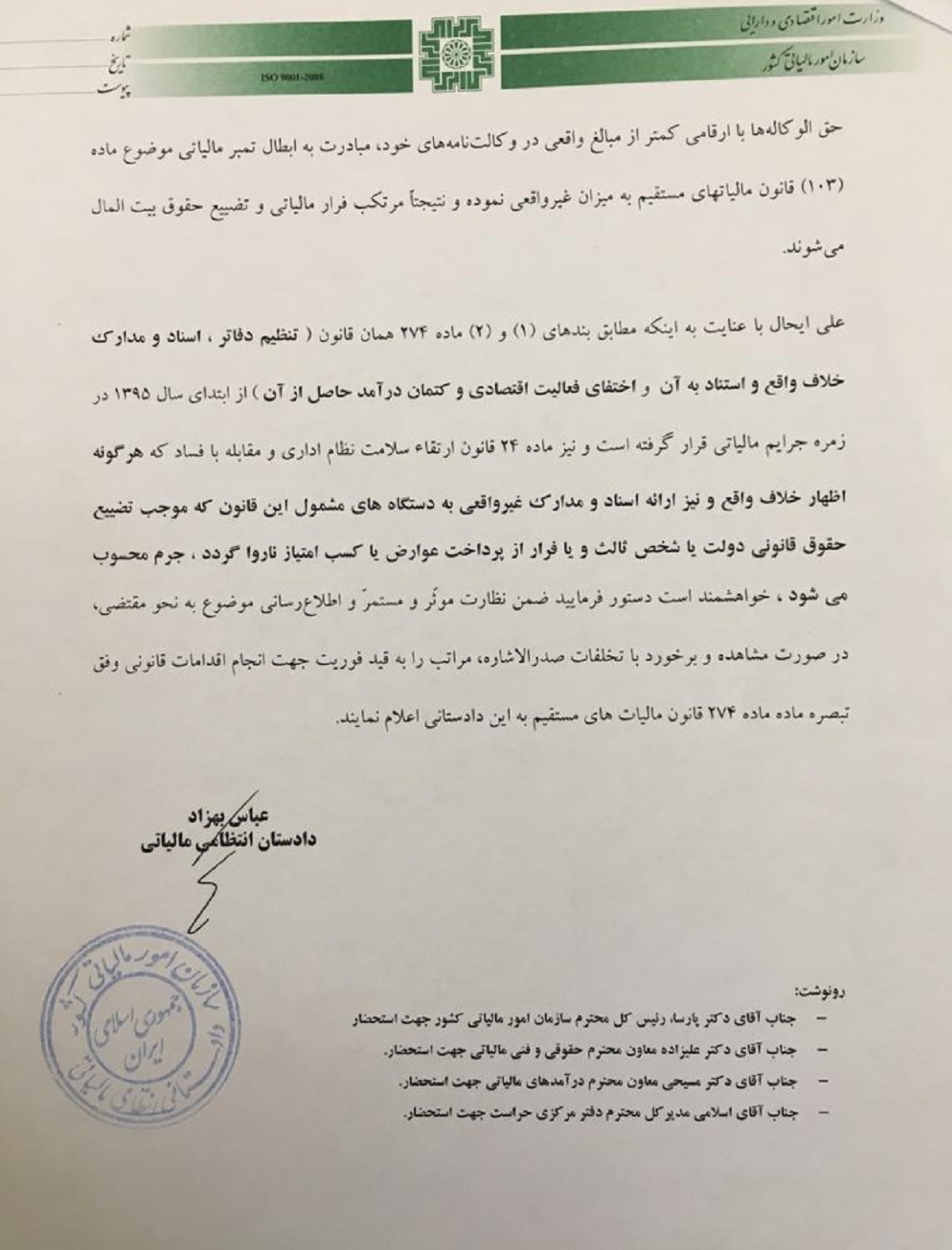

علاوه بر این مسائل در خرداد ماه عباس بهزاد دادستان انتظامی مالیاتی سازمان امور مالیاتی برای تعیین تکلیف وضعیت مالیات وکلا در نامه ای به رئیس کانون وکلای دادگستری مرکز تاکید کرده که هر اقدامی که با هدف پنهان سازی درامد این قشر باشد اقدام متقلبانه و براساس قانون مجرمانه است.

دادستان انتظامی مالیاتی سازمان امور مالیاتی در این نامه نوشته است: «با عنایت به تأکیدات مسئولین عالی نظام به ویژه مقام معظم رهبری مبنی بر گذار از اقتصاد نفتی و رهاسازی اقتصاد از چنگال نفت و نظر به افزایش درآمدهای مالیاتی در ارقام بودجه سال ۱۳۹۹، همچنین پیرو تذکرات رئیس محترم قوه قضاییه، همه نهادها و مراجع ذی ربط مکلفند در حوزه عملکرد خود تمهیداتی را فراهم نمایند تا افرادی که تمکن دارند و به نحوی با روشها و ترفندهایی از پرداخت حقوق دولتی خودداری میکنند، مورد شناسایی واقع تا امکان وصول حقوق دولت و برخورد قانونی با متخلفان فراهم گردد.

بدون تردید همکاری کلیه نهادهای حاکمیتی و مراکز مدیریتی در اعمال مقررات جاری کشور در سالی که از سوی رهبر انقلاب بنام "جهش تولید" مزین گردیده، از یک سو می تواند چالشهای اقتصادی را به حداقل ممکن کاهش داده و در آمدهای عمومی و سرمایهها را در مسیر تحقق اهداف ترسیم شده توسط معظم له قرار داده و از سوی دیگر با جلوگیری از فرار مالیاتی در بخشهای مختلف موجبات کاهش فساد در سطح جامعه و مالاّ افزایش روزافزون اعتماد عمومی به حاکمیت را فراهم نماید.

با او صاف مذکور، اخبار و اطلاعات واصله حاکی از این است که متاسفانه برخی از وکلای دادگستری و مشاوران حقوقی با هدف پنهان سازی در آمدهای خود، ضمن توسل به اقدامات متقلبانه نظیر عدم درج و یا درج حق الوکاله ها با ارقامی کمتر از مبالغ واقعی در وکالت نامه های خود، مبادرت به ابطال تمبر مالیاتی موضوع ماده (۱۰۳) قانون مالیاتهای مستقیم به میزان غیر واقعی نموده و نتیجتا مرتکب فرار مالیاتی و تضییع حقوق بیت المال می شوند.

علی ایحال با عنایت به اینکه مطابق بندهای (۱) و (۲) ماده ۲۷۴ همان قانون (تنظیم دفاتر ، اسناد و مدارک خلاف واقع و استناد به آن و اختفای فعالیت اقتصادی و کتمان درآمد حاصل از آن) از ابتدای سال ۱۳۹۵ در زمره جرایم مالیاتی قرار گرفته است و نیز ماده ۲۴ قانون ارتقاء سلامت نظام اداری و مقابله با فساد که هر گونه اظهار خلاف واقع و نیز ارائه اسناد و مدارک غیر واقعی به دستگاه های مشمول این قانون که موجب تضییع حقوق قانونی دولت با شخص ثالث و یا فرار از پرداخت عوارض یا کسب امتیاز ناروا گردد، جرم محسوب می شود.

خواهشمند است دستور فرمایید ضمن نظارت موثر و مستمر و اطلاع رسانی موضوع به نحو مقتضی در صورت مشاهده و برخورد با تخلفات صدر الاشاره، مراتب را به قید فوریت جهت انجام اقدامات قانونی وفق تبصره ماده ماده ۲۷۴ قانون مالیات های مستقیم به این دادستانی اعلام نمایند».

به اذعان رییس سازمان امور مالیاتی در سال گذشته، از بین 300 هزار فردی که گردش حساب میلیاردی دارند، 18 هزار نفر از آنها وکیل بودهاند. اگر تنها همین تعداد وکیل اقدام به پرداخت مالیات واقعی خود میکردند، مبلغی در حدود 4 هزار و 100 میلیارد تومان درآمد به خزانه کشور واریز میشد، مبلغی که به هیچ وجه با 210 میلیارد مالیات پرداختی در خلال سالهای 1388 تا 1393 قابل مقایسه نیست.

همچنین دادستان انتظامی مالیاتی اخیر نیز نامهای با همین مضمون به معاون پیشگیری از وقوع جرم قوه قضائیه ارسال کرده و خواستار اطلاعات وکلا شده بود.