۱۳/مرداد/۱۴۰۵ | ۲۰:۵۶

اقتصادآنلاین: اگرچه عمده مشکلات، ضعفها و خلأهای موجود در قانون مالیات بر ارزش افزوده در کمیسیون اقتصادی مجلس اصلاح شده اما همچنان ۶ نقص عمده وجود دارد که مورد بی توجهی قرار گرفته است.

به گزارش اقتصادآنلاین به نقل از مهر، نزدیک به ۱۰ سال از اجرای آزمایشی قانون مالیات بر ارزش افزوده میگذرد و اگرچه طی این مدت در آمدهای مالیاتی مناسبی نصیب دولت شده است ولی مشکلات و آسیبهای فراوانی نیز به واسطه ابهامها و ضعفهای قانون و همچنین نحوه نامناسب اجرای آن به فعالان اقتصادی و به ویژه تولیدکنندگان وارد آمد که تضعیف شدید فضای کسب و کار را به دنبال داشت.

البته گسترش اطلاعات مالی از زنجیره عرضه کالاها و خدمات و همچنین شفافیت اقتصادی حاصل از اجرای قانون مالیات بر ارزش افزوده نیز در بروز اعتراضات مذکور نقش قابل توجهی داشته است. دولت به دلیل اتمام مهلت اجرای آزمایشی قانون مالیات بر ارزش افزوده و اعتراضهای شدید فعالان اقتصادی، سال ۹۵ لایحه دائمی کردن قانون مالیات بر ارزش افزوده را مبتنی بر آسیب شناسی انجام شده توسط سازمان امور مالیاتی به مجلس شورای اسلامی تقدیم کرده است.

در این بین بررسی آمار و اطلاعات مرتبط با منابع درآمدی دولت شامل درآمدهای مالیاتی، درآمدهای حاصل از صادرات نفت و میعانات گازی، سود سهام متعلق به دولت در شرکتها و مؤسسات انتفاعی، واگذاری شرکتهای دولتی و سایر درآمدها نشان میدهد که طی سالهای ۸۸ تا ۹۶ با اجرای آزمایشی قانون مالیات بر ارزش افزوده میزان وابستگی بودجه دولت به درآمدهای نفتی به میزان قابل ملاحظهای کاهش یافته و بدون شک نقش درآمدهای حاصل از اجرای قانون مالیات بر ارزش افزوده در این موفقیت شایان توجه بوده است.

نقایص قانون مالیات بر ارزش افزوده

بررسیهای کارشناسی مرکز پژوهشهای مجلس و مشاهدات و بازدیدهای میدانی از شهرکهای صنعتی و بنگاههای تولیدی نشان از نقایص و ضعفهای متعدد در قانون مالیات بر ارزش افزوده و نحوه اجرای آن توسط سازمان امور مالیاتی داشته است که برخی از مهمترین آنها شامل تاریخ تعلق مالیات، نحوه و مدت زمان استرداد مالیاتهای پرداخت شده به صادرکنندگان، پذیرش اعتبار مالیاتی فعالان اقتصادی، ممیز محوری در رسیدگی به اظهارنامههای مالیاتی و تشخیص میزان مالیات، ابهام در ارسال کالا و خدمات به مناطق آزاد تجاری-صنعتی، حمایت از کالاهای خارجی (وارداتی) در مقابل تولیدات ملی، وجود شرکتهای کدفروش و معاملات صوری و وجود فرایند معیوب دادرسی مالیاتی در سازمان امور مالیاتی میشود.

همچنین از دیگر نقایص این قانون میتوان به خلأ و یا ابهام در تعریف مفاهیم مورد نیاز برای اجرای قانون، مشکلات پیمانکاران در پرداخت مالیات بر ارزش افزوده به ویژه پیمانکاران طرف قرارداد با کارفرمایان دولتی، عدم اعطای معافیت و یا نرخ صفر به تجهیزات و خطوط تولیدی کالاهای معاف، ضعف در زیرساختهای فنی و اجرایی سازمان امور مالیاتی، تشخیص میزان مالیات متعلق به شیوه علی الرأس و تعیین سلیقهای آن، بلاتکلیفی طولانی مدت مؤدیان در خصوص رسیدگی به اظهارنامههای مالیاتی آنها (نبود مرور زمان در نظام مالیات بر ارزش افزوده)، عدم توجه به موضوع انحلال اشخاص حقوقی و یا انتقال واحدهای صنفی و… اشاره کرد.

غفلت از برخی چالشها در لایحه دولت

در لایحه مالیات بر ارزش افزوده برای مشکلات و آسیبهایی نظیر استرداد مالیاتهای پرداختی به تولیدکنندگان و صادرکنندگان، خلاءها و ابهامهای موجود در تعریف مفاهیم مورد نیاز برای اجرای قانون، عدم اعطای نرخ صفر به عرضه داخلی انواع داروهای درمانی و پیشگیری، عدم اعطای نرخ صفر به عرضه داخلی ماشین آلات و تجهیزات سرمایهای، عدم استرداد مالیات خرید ماشین آلات خطوط تولید کالاهای معاف از مالیات بر ارزش افزوده، عدم توجه به موضوع انحلال و انتقال واحدهای صنفی، محاسبه یارانه پرداختی از سوی دولت به برخی از کالاها و خدمات در مأخذ محاسبه مالیات، مشکلات پیمانکاران در پرداخت مالیات بر ارزش افزوده، ابهام و ضعف در اخذ عوارض آلایندگی از واحدهای تولیدی آلاینده و … چاره اندیشی هایی شده است که بررسی راهکارهای ارائه شده توسط لایحه دولت نشان میدهد که راهکارهای مذکور میتواند برخی از مشکلات و آسیبهای مذکور را مرتفع کند.

البته در لایحه مالیات بر ارزش افزوده که از سوی دولت به مجلس شورای اسلامی تقدیم شده در مورد ریشهها و دلایل برخی مسائل و چالشهای به وجود آمده در اجرای قانون غفلت شده است.

مواردی نظیر تاریخ الگوی حکمرانی، تشخیص سلیقهای میزان مالیات و استفاده از شیوه علی الرأس، ممیز محوری، تعلق مالیات نامناسب در نظام مالیاتی کشور، توسعه معافیتهای مالیاتی، حمایت از کالاهای خارجی (وارداتی) در مقابل، پذیرش اعتبار مالیاتی فعالان اقتصادی، فرایند نامناسب دادرسی مالیاتی در سازمان امور مالیاتی، تولیدات ملی نبود مرور زمان در نظام مالیات بر ارزش افزوده و … برخی از این موارد است که البته در کمیسیون اقتصادی مجلس شورای اسلامی، تلاشهای قابل توجهی برای حل و فصل موارد مذکور انجام گرفت.

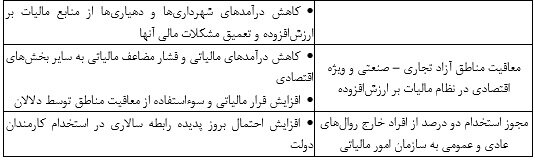

۶ نقص برطرف نشده در قانون مالیات بر ارزش افزوده

همانطور که گفته شد در گزارش کمیسیون اقتصادی مجلس شورای اسلامی پیرامون لایحه مالیات بر ارزش افزوده عمده مشکلات، ضعفها و خلأهای موجود در قانون و نحوه اجرای نظام مالیات بر ارزش افزوده مورد توجه قرار گرفته است اما همچنان موارد مهمی نسبت به ساختار سازمانی و الگوی حکمرانی در نظام مالیات ستانی کشور وجود دارد که عدم انجام اصلاحات لازم میتواند مشکلات فعلی را به نحو دیگری بازتولید کند و موجبات تضعیف فضای کسب و کار را فراهم آورد.

مرکز پژوهشها در جریان رسیدگی به لایحه مذکور در کمیسیون اقتصادی پیشنهادهای متعددی ارائه داده است که بخش قابل توجهی از آنها مورد تصویب نمایندگان کمیسیون اقتصادی قرار گرفت، اما اصلاح کامل فرایند دادرسی مالیاتی و استقلال مراجع حل اختلاف مالیاتی، شورایعالی سیاستگذاری و تنظیم گری مالیاتی کشور، عدم اعطای اختیارات ویژه به سازمان امور مالیاتی نظیر آئین نامه خاص مالی و اداری و استخدامی خارج از چارچوب مقررات عمومی دولت، کاهش معافیتهای مالیاتی و حذف معافیتهای غیرضروری، مشمول شدن مناطق آزاد تجاری- صنعتی و ویژه اقتصادی در نظام مالیات بر ارزش افزوده و … از موارد بسیار مهم و اساسی هستند که در گزارش کمیسیون اقتصادی در خصوص لایحه مالیات بر ارزش افزوده لحاظ نشدهاند.