۱۱/مرداد/۱۴۰۵ | ۲۳:۳۷

اقتصاد آنلاین : نظام بانکی به سرمایه اجتماعی برای رشد خود نیاز دارد و ارتقاء آن می تواند اثر شبکه ای بر مشتریان بانکی و حتی اعتبار آنها داشته باشد. این بدان معناست که در ارزیابی اعتبار و رتبه بندی بانکها، توجه صرف به مجموع سپرده ها و منابع مالی جذب شده کافی نیست و باید به شاخصهای جامعتری توجه کنیم.

وقتی کشتی را سوراخ می کنیم!

شایعاتی که بر علیه نظام بانکی و به خصوص بانکهای خصوصی ساخته می شود، به جز کاهش سپرده گذاری در بانک، لطمه یا جدی به اعتماد مردم به کل صنعت بانکی می زند. بخشی از این شایعات از خارج از نظام بانکی است اما بخش دیگری از آن از داخل شبکه بانکی صورت گرفته و داستان معروف کسانی را به یاد می آورد که همه سوار یک کشتی بوده وعده ای مشغول سوراخ کردن کشتی بودند، غافل از آنکه خود نیز با این عمل غرق خواهند شد.

اثر مستقیم این تقابل میان بانکیها، نگرانیهایی است که میان مردم دامن زده شده و عامل هجوم نقدینگی های سرگردان رها شده از بانک به سایر بازارها و جهشهای دومینووار آنهاست.

انتظار ما از بانکها: توسعه و حفظ سرمایه اجتماعی

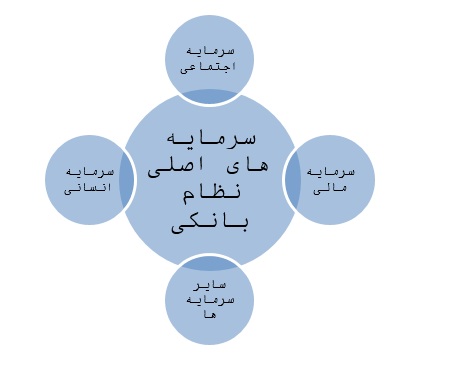

صاحبنظران بین سه نوع سرمایه تمایز قائل میشود: سرمایه اقتصادی، سرمایه فرهنگی و سرمایه اجتماعی. در یکی از تعاریف سرمایه اجتماعی به معنی "مجموعه منابع حقیقی یا بالقوه مرتبط با مالکیت شبکه پایداری از روابط کم و بیش نهادینه شده بر اساس آشنایی و پذیرش متقابل" شناخته شده است.

در تعبیری دیگر سرمایه اجتماعی را می توان تأثیر اقتصادی مؤلفه های فرهنگی یک سیستم اجتماعی دانست که در آن زیرمؤلفه هایی مثل اعتماد، مشارکت داوطلبانه، هنجارهای حرفه ای، پاسخگویی و موارد مشابه باعث می شوند تا هزینه های مدیریتی نظیر نظارت و کنترل رسمی، رایزنی های مدیریتی، کندی ناشی از سیستم بوروکراتیک و موارد دیگر پایین آمده و امکان استفاده از زمان و سرمایه در جهت انجام فعالیتهایی با بهره وری بیشتر فراهم گردد.

مثالهایی از سرمایه اجتماعی در بانکها

با اختلاس گسترده در صندوق ذخیره فرهنگیان، لطمه ای موقت به سرمایه اجتماعی بانک تحت پوشش این هلدینگ وارد شد، همچنان که موفقیت تیم ملی والیبال، پشتوانه سرمایه اجتماعی بانک حامی آن تیم شد. به عنوان مثالی دیگر بهره برداری موفق از مگامال ایران مال می تواند سرمایه اجتماعی بانک سرمایه گذار آن را ارتقاء دهد؛ همچنان که عملکرد ضعیت این مال می تواند به اعتبار اجتماعی آن بانک خدشه وارد کند. این مثالها درهم تندیگی عملکرد بانکها با سرمایه اجتماعی آنها را مشخص می کند. به نحوی که حتی تحقیقات دانشگاهی نشانگر ارتباط میان میزان سرمایه اجتماعی بانکها با میزان معوقات آنها ارتباط مستقیم وجود دارد. همچنین بانک با گرفتن وثیقههای گوناگون و تبدیل اعتماد به اطمینان، برای افراد خلق اعتبار کرده؛ سپس با پولیکردن این اعتبار به افراد وام میپردازد. در حقیقت با توجه به این سازوکار، سرمایه اجتماعی به سرمایه اقتصادی تبدیل میشود و واسطه موقت مبادلهها جای خود را بهواسطه اصلی مبادله میسپارد.

جمع بندی: همه سوار یک کشتی هستیم!

وقتی نظام بانکی سرمایه اجتماعی نداشته باشد، چه تضمینی برای سرایز نشدن پولها به بازارهای بحران ساز هست؟ به همین دلیل است که پیشنهاد می شود بانکها، در کنار سرمایه های مالی و پولی به سرمایه های غیر مالی و غیر پولی هم بپردازند. سرمایه های اجتماعی یکی از حلقه های مفقوده اصلی رونق نظام بانکی کشور است و شناسایی و افزایش آن در درون بانکها می تواند ضمن کاهش هزینه های مبادلات با مشتریان، اثربخشی و کارآیی سایر سرمایه های موجود خود (سرمایه انسانی، سرمایه فیزیکی و ...) را هم افزایش دهند .

یکی از شاخص های اصلی شناخت بانکهای برتر میزان جذب سپرده هاست؛ با این حال این تنها شاخص نیست و شاخصهایی مثل سرمایه اجتماعی می تواند شناخت جامعتری از بانک خوب فراهم کند. پیشنهاد این مقاله توجه بیشتر به شاخص سرمایه اجتماعی توسط بانکها و اهرم کردن آن برای بازگرداندن اعتماد عمومی به نظام بانکی و خلق رقابتی جدید در معیارهایی به جز جذب سپرده در میان بانکها. این طبیعی است که بانک ها برای ربودن گوی سبقت از یکدیگر در جهت افزایش سهم بازار و سودآوری به دنبال استفاده از انواع روش های بهبود عملکرد در جذب مشتریان باشند.اما رقابتهای مخرب (آنهم عمدتا علیه بانکهای کاملا خصوصی) می تواند سرمایه اجتماعی همه صنعت بانکی را تهدید کند.

نظام بانکی به سرمایه اجتماعی برای رشد خود نیاز دارد و ارتقاء آن می تواند اثر شبکه ای بر مشتریان بانکی و حتی اعتبار آنها داشته باشد. این بدان معناست که در ارزیابی اعتبار و رتبه بندی بانکها، توجه صرف به مجموع سپرده ها و منابع مالی جذب شده کافی نیست و باید به شاخصهای جامعتری توجه کنیم. شاخصهایی که هم توسط بازارساز و نهادهای متولی می تواند تقویت شود و هم توسط فعالان نظام بانکی. امید نگارنده بر آنست که در ادامه تحقیقات دانشگاهی و عمومی نگاه عمیقتری به این موضوع شده و در عرصه عمل نیز فعالان عرصه رقابت در نظام بانکی از هرگونه حرکتی که به سرمایه اجتماعی کلیت نظام بانکی خدشه وارد می سازد، خودداری نمایند. همه سوار یک کشتی هستیم.

*مدرس دانشگاه تهران و مشاور سرمایه گذاری و بانکی