خطر در آخرین سنگر نرخ بهره پایین / دود شدن ۶۰میلیارد دلار در ژاپن برای هیچ!

تا زمانی که تورم فروکش نکند، بانک های مرکزی به اقتصاد جهانی فشار می آورند. در دوم نوامبر، فدرال رزرو برای چهارمین بار متوالی، شش روز پس از اقدام بانک مرکزی اروپا، نرخ بهره را ۰.۷۵ واحد درصد افزایش داد. همانطور که این خبر منتشر می شد، بانک انگلستان هم آماده بود تا نرخ بهره را به میزان مشابهی افزایش دهد. اخبار ناگوار در مورد تورم، امیدها را برای کاهش نرخ های بالاتر از بین می برد. آخرین شگفتی ناخوشایند مربوط به منطقه یورو بود، جایی که قیمتها در سال منتهی به اکتبر با رکورد ۱۰.۷ درصدی افزایش یافت.

اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، هر اندازه نرخ بهره بالاتر برود، آزمون برای بازارهای جهانی سختتر و احتمال شکست در آن بیشتر میشود. بریتانیا مجبور شده بود از آتش زدن به داراییها توسط صندوقهای بازنشستگی جلوگیری کند. سرمایهگذاران نسبت به بازار خزانهداری آمریکا که نقدشوندگی کمتری دارد و ریسکهای ناشی از بدهیهای بی ارزش شرکتها نگران هستند. با این حال، خطر دیگری وجود دارد که به اندازه کافی مورد توجه قرار نگرفته تا حدی به این دلیل که در جایی نهفته است که سیاستهای پولی فوق العاده انبساطی هستند: ژاپن. از سال ۲۰۱۶ بانک مرکزی این کشور بازده بدهی ده ساله دولت را نزدیک به صفر تعیین کرده است. انتهای این بازه که زمانی تصورش سخت بود، اکنون به شکل تهدیدآمیز در افق خودنمایی میکند.

تثبیتهای بانک مرکزی اغلب به شکلی دیدنی فرو میریزند. در سال ۲۰۱۵ بانک ملی سوییس محدودیت ارزش فرانک سوییس در برابر یورو را کنار گذاشت. فرانک در یک روز بیش از ۲۰ درصد افزایش یافت. در سال ۲۰۲۱، بانک مرکزی استرالیا سقف ۰.۱ درصدی خود بر بازده اوراق سه ساله را کنار گذاشت، بازده یک هفته بعد ۰.۷ درصد افزایش یافت.

برای سالها، بانک مرکزی ژاپن اجرای «کنترل منحنی بازده» را آسان میدانست، چرا که این ایده که ممکن است نیاز به افزایش نرخهای بهره باشد بسیار دور از دسترس به نظر میرسید. از سال ۱۹۹۹ تا ۲۰۱۲ ژاپن دچار تورم شد. در بیشتر سالهای دیگر دهه ۲۰۱۰، تورم مثبت اما بسیار کمتر از هدف ۲ درصدی بانک مرکزی بود. تورم سرسختانه پایین و بازگشت تورم منفی در طول همهگیری کرونا، به این معنی بود که بانک قصد دارد اقتصاد را برای همیشه تحریک کند.

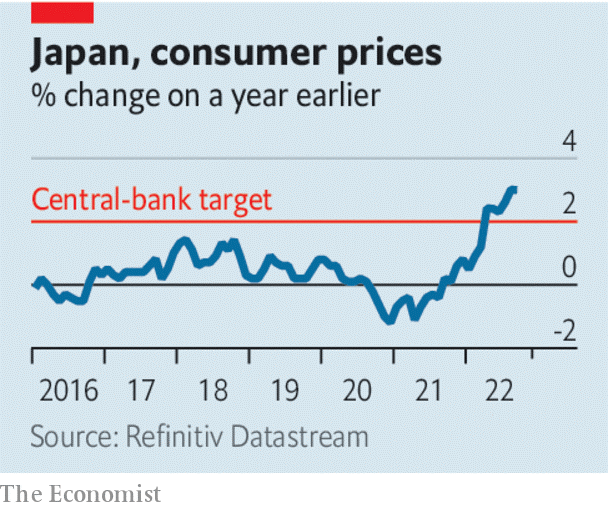

با این حال، امروز چشم انداز انقباضی شدن دیگر چندان دور از ذهن به نظر نمیرسد. افزایش نابرابری بین بازده اوراق قرضه در ژاپن و آمریکا، ین را که امسال بیش از یک پنجم ارزش خود را در برابر دلار از دست داد، به پایینترین سطح از سال ۱۹۹۰ کاهش داده است. این امر هزینههای واردات در ژاپن را افزایش داده و به افزایش تورم سالانه به ۳ درصد کمک کرده است.

(نمودار قیمت مصرف کننده ژاپن در مقایسه با یک سال قبل)

دولت با فروش مقادیر زیادی دلار، به دنبال تقویت ین بوده است: در ماههای سپتامبر و اکتبر بیش از ۶۰ میلیارد دلار ارزپاشی انجام گرفت. با این حال، تا زمانی که شکاف بین نرخ بهره ژاپن و آمریکا باقی بماند، چنین مداخلاتی بیهوده است. اگرچه تورم داخلی در سطح متوسط قرار دارد – رشد دستمزدها تحت کنترل است و قیمت خدمات سالانه تنها ۰.۲ درصد افزایش مییابد – تورم نوظهور در جاهای دیگر نسبت به تصور کنترل آسان تورم هشدار میدهد. در ۲۸ اکتبر، دولت ژاپن بسته محرکی را برای حمایت از درآمد خانوارها در مقابل افزایش قیمتها اعلام کرد که تنها بر فشار صعودی خواهد افزود.

برخی از تحلیلگران پیشبینی میکنند که بانک مرکزی ژاپن سقف بازدهی خود را در سال ۲۰۲۳ شاید با افزایش آن تعدیل خواهد کرد. با این حال، تثبیت نرخ ارز به سختی جواب میدهد. به محض اینکه سرمایهگذاران انتظار از بین رفتن آن را داشته باشند، برای جلوگیری از ضرر، داراییها به بانک مرکزی واگذار میشود. در عوض اغلب این مردم هستند که این سیاستها را تحمل میکنند. هنگامی که بانک انگلستان در سال ۱۹۹۲ استرلینگ را پگ کرد، ۳ میلیارد پوند (۵.۳ میلیارد دلار در آن زمان) دود شد. در حال حاضر، بانک ژاپن مجبور شده خرید اوراق قرضه خود را افزایش دهد تا بازدهی کاهش یابد که نشانهای از کاهش اعتبار سقف آن است. اگر یک تثبیت از بین برود، سرمایهگذاران به احتمال زیاد علیه هر جانشینی شرطبندی میکنند.

رهاکردن بینظم کنترل منحنی بازده برای سومین اقتصاد بزرگ جهان یک درام خواهد بود. این امر شرطهای اهرمی بر روی اوراق قرضه بلندمدت، مانند مواردی که در بریتانیا نمود پیدا کرد، تحت تاثیر قرار میدهد. ممکن است مشکل گسترش یابد: عدم شفافیت جریانهای مالی فرامرزی که شامل ین میشود، پیامدهای جهانی را غیرقابل پیشبینی میکند. در این سناریوی کابوس مانند، آشفتگی بازار اوراق قرضه میتواند پایداری بدهیهای خالص عظیم دولت ژاپن در حدود ۱۷۰ درصد تولید ناخالص داخلی را نیز مورد تردید قرار دهد. در روزهای استقراض ارزان، تصور میشد که این بدهیها نشاندهنده ارتفاعاتی است که سایر کشورها ممکن است با خیال راحت به آن صعود کنند. در حال حاضر سیاست اقتصادی ژاپن مانند یک تله برای بازارهای مالی جهانی به نظر میرسد.