تعارض منافع دادرسی مالیاتی / لزوم حرکت از ممیزمحوری به مالیاتستانی سیستمی

مودیان مالیاتی در صورت اعتراض به مالیات وضع شده خود میتوانند شکایت خود را به ترتیب نزد سازمان مالیاتی، هیات حل اختلاف بدوی، هیات حل اختلاف تجدید نظر و شورای عالی مالیات ببرند. اما بررسی ساختار قانونی این هیاتها حاکی از تسلط سازمان مالیاتی بر این آنهاست که منجر به ایجاد تضاد منافع در صدور رای عادلانه توسط این هیاتها میشود.

اقتصاد آنلاین - محمدباقر طغیانی؛ یکی از معضلات صاحبان کسبوکار، مناقشه با سازمان مالیاتی و نارضایتی از نحوه محاسبه میزان مالیاتهای وضع شده توسط این سازمان است. مناقشهای که معمولاً صاحبان کسب و کار، از ترس فرسایشی شدن ماجرا و عدم حصول نتیجه به سبب دست برتر سازمان مالیاتی، در همان مراحل اولیه کوتاه میآیند. در این گزارش به نقد و بررسی ساختار دادرسی مالیاتی میپردازیم.

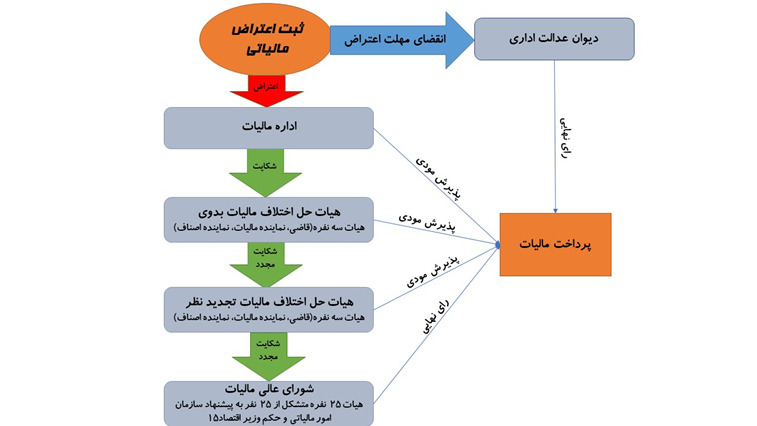

سازمان مالیاتی بر اساس اظهار نامهای که مودیان به سازمان ارسال میکنند و یا در صورت عدم ارسال اظهار نامه، به روش علی الراس، مالیات کسب و کارها را وضع میکند. بر اساس قانون مالیاتهای مستقیم، مودی در صورت داشتن هرگونه شکایت به مالیات وضع شده میتواند طبق مراحل زیر عمل کند.

بر این اساس اگر مودی اعتراضی به مالیات وضع شده توسط اداره مالیات داشته باشد، اعتراض خود را در ابتدا به همراه مدارک مستدل به سازمان مالیاتی ارائه میکند و بنا بر ماده ۲۳۸ قانون مالیاتهای مستقیم، سازمان امور مالیاتی موظف است به مدت ۳۰ روز بعد از اعتراض مودی پاسخ دهد. در این مرحله دو حالت ممکن است رخ دهد. در یک حالت مسئولین مربوطه، اسناد و مدارک را برای رد تشخیص کافی دانسته و آن را رد میکنند. در این شرایط مراجعه به سازمان مالیاتی برای اعتراض به عنوان سازمانی که خودش ممیز مالیاتی است میتواند منشا ایجاد امضاء طلایی و فساد مالی در ممیزان مالیاتی باشد.

در حالت بعدی چنانچه در مرحله ابتدایی ممیزان سازمان مالیاتی ادله و اسناد ارائه شده از سوی مودی در خصوص اعتراض را ناکافی بدانند، پرونده را برای بررسی بیشتر به هیات حل اختلاف بدوی ارسال خواهند کرد. این هیات متشکل از نماینده اداره مالیات، قاضی و نماینده مودی است که وظیفه دارند ظرف مدت ده روز نسبت به تشکیل جلسه برای رسیدگی به پرونده اقدام کنند. نماینده سازمان امور مالیاتی حاضر در هیات، حافظ منافع و رای این سازمان است.

عضو دیگر این هیات، قاضی شاغل یا بازنشستهای به عنوان نماینده قوه قضاییه است که پیرامون حوزه مورد مناقشه اطلاعات و تخصص کافی را داشته باشد. اما نفر سوم یا همان نماینده مودی فردی است که معمولا از آن به عنوان نماینده انجمنها یا تشکلها یاد میکنند. بنا بر قانون این فرد میتواند یک نماینده از اتاق بازرگانی، اتاق تعاون، جامعه حسابداران رسمی ایران، شورای شهر یا سایر مجامع و انجمنهای حرفهای باشد. انتخاب چنین فردی تا حد زیادی به موضوع مورد بحث در پرونده و تخصص آن فرد بستگی خواهد داشت. فرایند انتخاب نیز به این صورت است که مودی بنا به موضوع پرونده، چند فرد مورد نظر را پیشنهاد داده و در نهایت سازمان امور مالیاتی از بین آنها یکی را انتخاب خواهد کرد.

اولین ایرادی که به این نوع دادرسی میتوان وارد کرد، لزوم تاییدیه اداره مالیات برای انتخاب نماینده مودی است که منجر به انتخاب گزینشی و در نظر گرفتن نفع سازمان در این گزینش میشود. در این حالت ممکن است سازمان تنها افرادی را که تضمین کننده نفع سازمان هستند، مورد تایید قرار دهد. بنابراین میتوان گفت دو نفر از اعضای تیم به صورت مستقیم و غیر مستقیم از طرف سازمان مالیاتی مشخص میشود. از طرفی گلهمندی بسیاری از مودیان مربوط به نقش قاضی پرونده است.

از آنجا که دو عضو دیگر هیات دارای تخصص مرتبط با حوزه فعالیت مودی هستند، معمولا قاضی، تصمیم گیری را به عهده آنها گذاشته و معمولاً نظرات دو عضو دیگر را مورد تایید قرار میدهد. ناگفته نماند که دبیرخانه و مدیریت جلسههای هیات نیز بر عهده سازمان مالیاتی بوده و حتی هزینه حق جلسه افراد حاضر نیز توسط سازمان مالیاتی پرداخت میشود. بنابراین میتوان گفت هیات بدوی، به صورت مستقیم و غیر مستقیم از طرف سازمان مالیاتی انتخاب میشود در حالی که این هیات وظیفه رسیدگی به شکایتی را دارد که به مالیات وضع شده ممیزان اداره مالیات مربوط است وتضاد منافع در صدور رای ممکن است به ضرر مودیان تمام شود. با صدور رای هیات بدوی، مودی موظف به اجرای رای این هیات است. هر چند در صورت اعتراض به رای و تغییر آن امکان برگشت مالیات اضافی مودی وجود دارد.

برخی افراد ممکن است که همچنان نسبت به رای صادر شده اعتراض داشته باشند. براساس ماده ۲۴۷ قانون مالیاتهای مستقیم، ظرف ۲۰ روز مودی میتواند نسبت به رای صادر شده اعتراض خود را همراه با مستندات ارائه دهد. در این صورت اعتراض مودی در هیات حل اختلاف تجدید نظر نهایی مورد بررسی قرار میگیرد. این هیات دقیقاً مانند هیات حل اختلاف بدوی متشکل از یک نماینده سازمان مالیات، نماینده مودی و نماینده قوهقضاییه است. تنها تفاوت این هیات با هیات بدوی در افرادی هستند که آن را شکل میدهند. بر اساس قانون این افراد باید با افراد حاضر در هیات بدوی متفاوت باشند. در این حالت تمام ایرادات هیات حل اختلاف بدوی به این هیات نیز وارد است و تضاد منافعی که در صدور رای ممکن است رخ دهد، میتواند به ضرر مودی تمام شود.

چنانچه مودیان حقوقی یا حقیقی و همچنین سازمان امور مالیاتی نسبت به رای قطعی صادر شده از جانب هیات حل اختلاف مالیاتی همچنان اعتراض داشته باشند، بر اساس ماده ۲۵۱ قانون مالیاتهای مستقیم ظرف مدت ۳۰ روز فرصت دارند تا با ارائه مستندات و مدارک کافی به شورای عالی مالیاتی شکایت کنند. براساس ماده ۲۵۲ قانون مالیاتهای مستقیم ترکیب شورای عالی مالیاتی متشکل از ۲۵ نفر به پیشنهاد سازمان امور مالیاتی و حکم وزیر اقتصاد خواهد بود. این افراد باید در زمینه مالی، مالیاتی، اقتصادی، حقوقی، حسابداری و حسابرسی صاحبنظر باشند، به نحوی که در این رشتهها دارای حداقل مدرک کارشناسی یا معادل آن باشند. جلسات این شورا با حضور حداقل دو سوم اعضا رسمیت یافته و آرای صادره باید از موافقت حداقل نصف به علاوه یک نفر از کل حاضرین برخوردار باشد. همچنین براساس ماده قانونی مذکور باید ۱۵ نفر از اعضای این شورا از کارمندان واحدهای تابعه وزارت اقتصاد یا سازمانهای مربوطه بوده که حداقل ۶ سال سابقه فعالیت در این عرصه را داشته باشند.

بنابراین آخرین مرجعی که به شکایت مودی و سازمان مالیاتی رسیدگی میکند، همین شورای عالی مالیاتی است. همانطور که مشاهده میشود همه اعضای این شورا به پیشنهاد سازمان مالیاتی و از طرف وزارت اقتصاد و دارایی به عنوان متولیان و ذینفعان اصلی مالیاتستانی کشور انتخاب میشوند. ترکیب یکدست این شورا در شرایطی که مودی در آن هیچ نمایندهای ندارد منجر به تضاد منافع اعضا در صدور رای عادلانه میشود. این در حالی است که رای آن نهایی بوده و دیگر قابل اعتراض برای هیچ طرفی نیست. با این حال حتی شکایت به رای هیات تجدید نظر و ورود شورای عالی مالیات به پرونده نیاز به اجازه و تاییدیه وزارت اقتصاد دارد. طبق شنیدهها در بسیاری از پروندهها حتی با وجود اعتراض مودیان به آنها امکان بررسی پرونده آنها در این شورا نیز به آنها داده نمیشود.

در برخی از موارد ممکن است مودیان در مهلتهای قانونی ارائه شده نتوانند به مالیاتهای قطعی اعتراض خود را بیان کنند. در این گونه مواقع بحث شکایت فوقالعاده به میان خواهد آمد. در واقع این نوع شکایات قابل رسیدگی در مرجع دیگری نخواهد بود. به همین دلیل وزیر اقتصاد هیاتی سه نفره برای برای پیگیری اعتراض مالیاتی این نوع پروندهها را مشخص میکند. این هیأت ضمن بررسی اسناد و مدارک ارائه شده رای خود را صادر و رای اکثریت آنها باید اجرایی شود. در اینجاست که اگر افراد حقیقی یا حقوقی به رای صادره اعتراض داشته باشند، میتوانند شکایت خود را به دیوان عدالت اداری ببرند.

همانطور که گفته شد وجود تعارض منافع سازمان مالیات در تمام مراحل دادرسی مالیاتی قابل مشاهده بوده و میتواند منجر به وضع مالیات ناعادلانه برای برخی از مودیان شود. فشار حاصل از این مالیاتها انگیزه فعالان اقتصادی را مورد هدف قرار داده و مشوقی برای بزرگتر شدن بخش غیر رسمی در اقتصاد و فرار مالیاتی است. لازمه رفع نگرانی مودیان و وضع مالیاتهای عادلانه، در ابتدا تغییر ساختار مالیات ستانی کشور از ممیز محوری به نظام مالیات ستانی سیستمی است.

این پدیده به خودی خود میتواند منجر به کاهش شکایتها و عادلانهتر شدن مالیاتها بشود و در نهایت، گام آخر، تغییر ساختار دادرسی مالیاتی بوسیله اصلاح قوانین مربوط به دادرسی مالیاتی است؛ به نحوی که نهاد یا هیات رسیدگی کننده به شکایات، کاملاً مستقل بوده و تعارض منافعی در اتخاذ هرگونه رای و تصمیمی نداشته باشد.