انتشار اوراق بدهی، ایجاد مشکل جدید یا راهحل؟

چند سالی است که بحث اوراق بدهی دولتی در رسانهها و محافل سیاستگذاری داغ شدهاست. اگرچه این اوراق در اقتصادهای پیشرفتهی جهان سابقهی طولانی دارند، در اقتصاد ایران پدیدهای نوظهور به شمار میروند.

انتشار اوراق بدهی دولتی قابل معامله اولینبار در سال ۱۳۹۴ در قالب اسناد خزانه اسلامی آغاز شد اما تا سال ۱۳۹۹ بسامد و حجم انتشار اوراق به گونهای نبود که بتوان آن را منبعی قابل توجه برای تامین مالی دولت به شمار آورد. در سال ۱۳۹۹ با راهاندازی حراجهای هفتگی ابعاد انتشار اوراق به طرز قابل توجهی افزایش پیدا کرد، به طوری که اندازه کل بازار بدهی تنها در ۹ ماه اخیر بیش از دو برابر شد.

انتشار قابل توجه اوراق بدهی دولتی در سال ۱۳۹۹ مباحث و ابهاماتی پیرامون این اوراق ایجاد کرده است. از یک سو استدلال میشود که اقتصاد ایران میتواند با انتشار اوراق، همانند بیشتر اقتصاددهای دنیا از بیماری تورم مزمن نجات یابد؛ از سوی دیگر گفته میشود که انتشار اوراق بدهی به خودی خود نه تنها دردی را دوا نمیکند، بلکه درد امروز را به آیندگان منتقل مینماید. این ابهامات و موارد مانند آن باید با نگاهی موشکافانه بررسی شده و انتظارات پیرامون کارایی انتشار اوراق مطابق آن سامان یابد. در این یادداشت و سلسه یادداشتهای پس از آن برآنیم تا نگاهی گذرا به پدیدهی انتشار اوراق بدهی دولتی و چالشهای آن در اقتصاد ایران داشته باشیم.

اوراق بدهی دولتی چیست؟

اوراق بدهی دولتی نوعی اوراق بهادار هستند که دولت برای تامین منابع مالی مورد نیاز خود منتشر میکند. این اوراق دارای یک قیمت اسمی (برای مثال ۱۰۰ هزار تومان)، زمان سررسید (برای مثال ۱ اردیبهشت ۱۴۰۱)، دورههای تقسیم سود (برای مثال ۳ ماهه) و مشخصات دیگری هستند. در زمان عرضهی اولیه، قیمت فروش اوراق توسط سازوکار عرضه و تقاضا تعیین میشود (معمولاً کمتر از قیمت اسمی است). در زمان سررسید نیز دولت موظف است اوراق را به قیمت اسمی آنها از بازار خریداری نماید. به این ترتیب کسی که در عرضهی اولیه، هر ورق را مثلا با قیمت ۸۰ هزار تومان خریده باشد، در روز سررسید اوراق خود را با قیمت ۱۰۰ هزار تومان به دولت میفروشد و در این بین ۲۰ هزار تومان در هر ورق سود میبرد.

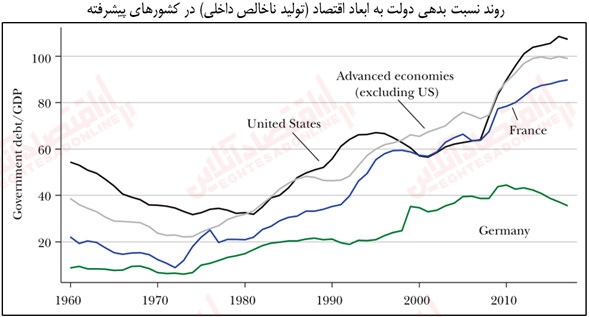

سابقه انتشار اوراق بدهی دولتی در دنیا به چندین قرن قبل باز میگردد و در حال حاضر بازار این اوراق جزء یکی از بزرگترین و فعالترین بازارهای مالی دنیا است. ارزش بازار اوراق بدهی دولتی در بسیاری از کشورها با ابعاد کل اقتصاد آنها قابل مقایسه است. حجم عظیم خرید و فروش در این بازارها نیز از اهمیت و پویایی بسیار زیاد آنها خبر میدهد؛ برای مثال ارزش معاملات روزانه بازار اوراق دولتی آمریکا در سال ۲۰۱۸ به بیش از ۶۰۰ میلیارد دلار میرسد، حدوداً دو برابر ابعاد اقتصاد ایران.

چرا دولتها اوراق بدهی منتشر میکنند؟

برای پاسخ به این سوال که «چرا دولتها اوراق بدهی منتشر میکنند؟» ابتدا باید پرسید «چرا دولتها بدهکار میشوند؟» همانطور که مردم در زندگی روزمرهی خود بعضی مواقع با محدودیت مالی مواجه میشود، یعنی باید بیشتر از دخل خود خرج کنند، دولت نیز برخی مواقع دچار کسری بودجه میشود. به طور تاریخی، دولتها در هنگام جنگ یا حوادث طبیعی مانند زلزله، یا برای انجام فعالیتهای بزرگ عمرانی مانند احداث راهآهن، سد و... به منابعی بیش از درآمدهای مالیاتی نیاز پیدا میکردند. افزایش مالیاتها برای تامین مخارج اینچنینی نه امکانپذیر است و نه مطلوب؛ بنابراین دولتها ناچار هستند از طریق استقراض، منابع مورد نیاز را تامین نمایند. متداولترین روش استقراض دولت، انتشار اوراق بدهی و بدهکار شدن به مردم است.

اتفاقاتی نظیر جنگ، حوادث طبیعی و فعالیتهای عمرانی کوتاهمدت هستند و انتظار میرود پس از چند سال پایان یابند. بنابراین دولتی که در حال حاضر با کسری منابع مواجه است، احتمالاً در آینده میتواند قرض خود را بازپرداخت کند. به طور خاص، فعالیتها عمرانی معمولاً برای دولت جریان درآمدی ایجاد میکند که از محل آنها میتوان بدهی را بازپرداخت کرد. بنابراین ایجاد بدهی در واقع یک اقدام کوتاهمدت است.

چرا دولتها همواره بدهکارند؟

اگرچه انتظار میرود بدهی دولتها محدود بوده و پس از مدتی کاهش پیدا کند، اما روندهای چند دههی اخیر در اکثر کشورها نشان میدهد دولتها همواره بدهکار بوده و مقدار بدهی آنها با سرعت بالایی افزایش یافته است. به بیان بهتر، دولتها در اغلب زمانها دچار کسری بودجه هستند و این کسریها روی هم انباشته شده و بدهی را افزایش میدهند. بخشی از کسری بودجه به همان اتفاقات کوتاهمدت برمیگردد؛ اما بخش بزرگی از کسری به دلایل اقتصاد سیاسی ایجاد میشود. به این معنا که دولتها برای کسب رای، مخارج عمومی را افزایش داده و در مقابل مالیاتها را کاهش میدهند. ناترازی ایجاد شده بین دخل و خرج در قالب کسری و از طریق انتشار اوراق بدهی تامین میشود.

چگونه ممکن است موجودی اقتصادی همواره بدهکار باشد و کماکان بتواند استقراض کند؟ نکته کلیدی در «اعتبار» دولتها است؛ یعنی تا وقتی دولت در بازپرداخت بدهی خود ناتوان نشود (و اصطلاحاً نکول نکند)، امکان استقراض بیشتر را دارد. هرچه اعتبار دولت بیشتر باشد، مردم نرخ سود کمتری برای اوراق مطالبه میکنند و هزینه تامین مالی دولت کاهش مییابد.

انتشار اوراق بدهی: آینده فروشی؟

هنگامی که صحبت از انتشار اوراق بدهی دولت میشود، غالباً این کار را مصداق آینده فروشی و روشی برای به تعویق انداختن مشکلات فعلی میدانند. فارغ از رد یا تایید این ادعا، لازم است به این سوالات پاسخ دهیم که انتشار اوراق در واکنش به چه پدیدهای انجام میشود؟ و آیا راهکار بهتری جز انتشار اوراق وجود دارد؟

در بندهای قبل توضیح دادیم که دولت برای تامین کسری بودجه (به هر دلیلی ایجاد شده باشد)، ناچار است استقراض نماید. تقریباً در تمامی کشورهای دنیا استقراض دولت فقط از طریق انتشار اوراق بدهی انجام میشود. طبیعتاً در صورتی که دولت با کسری بودجه مواجه نباشد یا مازاد بودجه داشته باشد، نیازی هم به استقراض ندارد. پس آنچه باعث نگرانی میشود خود کسری بودجه است، نه تامین آن از طریق اوراق بدهی.

با فرض اینکه دولت کسری بودجه دارد، به جز انتشار اوراق چند راهکار دیگر برای تامین آن قابل طرح است:

- دولت میتواند بخشی از مخارج خود را پرداخت نکند؛ برای مثال چند ماه حقوق کارمندان را کاهش دهد، نپردازد یا به تعویق بیندازد. طبیعتاً این روشِ درست و قابل اجرایی نیست، هرچند بعضی کشورها ناچار به انجام آن شدهاند که در قالب بودجه ریاضتی انجام میشود.

- دولت میتواند دستمزد پیمانکاران طرحهای عمرانی را پرداخت نکند. این کار یا به تعطیلی طرحها منجر میشود و یا در قالب بدهی به سالهای آینده موکول میشود. مشکل این نوع بدهی عدم شفافیت است؛ دولت بدهکار میشود ولی کسی از مقدار و نرخ سود آن باخبر نیست.

- دولت میتواند برخی تعهدات خود به سازمانهای مختلف از جمله تامین اجتماعی را پرداخت نکند. این راهکار هم علاوه بر ایجاد مشکل برای سازمانهای مذکور، خود نوعی افزایش بدهی است که در دفاتر سازمانها ثبت میشود و هر ساله سودی هم به آن تعلق میگیرد. یعنی باز هم مشکل عدم شفافیت برقرار است.

- دولت میتواند از بانکها استقراض کند، خصوصاً وقتی بخش بزرگی از شبکه بانکی تحت مدیریت دولتی قرار دارد. مشابه مورد قبل، این کار نیز برای بانکها مشکلآفرین است. اگرچه به علت شفافیت صورتهای مالی اغلب بانکها، این نوع از بدهی دولت قابل مشاهده است، اما به هر حال به آن سود تعلق گرفته و در آینده باید بازپرداخت شود.

- دولت میتواند مستقیماً به بانک مرکزی دستبرد بزند. این روش بدترین راهکار برای تامین کسری بودجه است، به طوری که بیدرنگ و به طور معادل سبب ایجاد تورم میشود.

بنابراین تمام راهکارهای ممکن برای تامین کسری بودجه غیر از انتشار اوراق، نهتنها ماهیت «تعویق مشکل به آینده» را دارند، بلکه پیامدهای نامطلوب دیگری نیز ایجاد میکنند. در واقع نفس کسری بودجه «آینده فروشی» است، چون هر چقدر در حال حاضر بیشتر از درآمد خود خرج کنیم، ناچاریم در آینده آن را جبران کنیم.

همانطور که ذکر شد، تقریباً تمام کشورهای دنیا، اگرچه در اغلب زمانها با کسری بودجه مواجه هستند، اما کسری را فقط از طریق انتشار اوراق بدهی تامین مینمایند. این روش بهترین راه برای موکول کردن مشکل به آینده است. نکتهای که بسیاری از کشورها رعایت میکنند، کنترل میزان کسری بودجه است؛ به طوری که بدهی دولت در وضعیت پایداری باقی بماند. اما مشکل تاریخی اقتصاد ایران، عدم کنترل کسری بودجه است که در نهایت به شکل تورم مزمن باعث فلاکت اقتصاد میشود. تا هنگامی که ناترازی دخل و خرج دولت مهار نشود، نمیتوان انتظار ایجاد ثبات و انجام اصلاحات اقتصادی و سیاسی را داشت.

* کارشناس اقتصادی

**کارشناس اقتصادی