آیا بیمه دیفای (DeFi Insurance) ضروری است؟

ضروری است؟")

رشد مداوم دیفای همچنین منجر به افزایش انواع آسیب پذیریها شده است. از این رو راه حلهای دیفای در کنار هکهای در معرض سوء استفاده از پروتکلهای این صنعت، قرار گرفتهاند. در بخش قبل به معرفی بیمه دیفای پرداختیم. در این بخش قصد داریم موضوعات تأیید ضرورت این نوع بیمه و معرفی چند پلتفرم فعال در این حوزه بپردازیم.

اقتصاد آنلاین – حسین قطبی؛ پاسخ به سوال بیمه غیرمتمرکز چگونه کار میکند؟ که در بخش قبلی بیان شد، پایه محکمی برای تأیید ضرورت آن فراهم میکند. وقتی به بازار سنتی بیمه نگاهی بیندازید، اکنون ارزش آن بیش از 6 تریلیون دلار است. رشد سرسام آور دیفای منجر به هجوم گسترده سرمایه نهادی به فضای دیفای شده است. در عین حال، خطرات هک، سوء استفاده و سرقت در چشم انداز دیفای هر روز در حال افزایش است. در نتیجه، بیمه دیفای امروزه برای بسیاری از سرمایه گذاران در فضای دیفای بیش از یک ضرورت است. سرمایه گذاران میتوانند انواع مختلف بستهها را با گزینههای قابل تنظیم و پوشش مایع انعطاف پذیر کشف کنند. شما میتوانید بیمه در دیفای را به عنوان یک استراتژی مطلوب برای پوشش ریسک و محافظت در برابر رویدادهای خارج از کنترل شما در نظر بگیرید. با این حال، بررسی امکان سنجی حق بیمه برای بیمه در دیفای نیز مهم است.

بسیاری از شما ممکن است تعجب کنید که آیا حق بیمه برای پوشش ارائه شده در بهترین بسته بیمه دیفای قابل توجیه است یا خیر. حق بیمه به کاربران کمک میکند تا با بهره برداری از قراردادهای هوشمند از ارزش داراییهای دیجیتال خود محافظت کنند. یکی از انتظارات رایج مرتبط با بیمه دیفای این است که برای پروتکلهای پرخطر تر هزینه بیشتری بپردازید. به عنوان مثال، حق بیمه Nexus برای بیمه 10 تا ETH حدود 0.1281 ETH برای پروتکل Curve Finance است. در حالی که برای پروتکل آکروپلیس دلفی (Acropolis Delphi)، همان پلتفرم حق بیمه 2.18 ETH را روی 10 اتریوم دریافت میکند.

در حالی که به نظر میرسد حق بیمه برای امنیت داراییهای دیفای شما یک قیمت منصفانه است، بسیاری از مردم در مورد پوشش دریافتی از طریق بیمه گذاران دیفای تردید دارند. به طور کلی، بیشتر بیمهگران برای مسائل فنی در قراردادهای هوشمند، البته به صورت کاملاً اختیاری، هزینه پرداخت میکنند. همچنین باید توجه داشته باشید که پروتکلهای بیمه مالی غیرمتمرکز پوششی برای بسیاری از مسائل در لایههای مختلف پروتکل دیفای ارائه نمیدهند. در عین حال، فقدان بازار ثانویه برای معاملات میتواند مقیاس پذیری پروتکلهای بیمه را محدود کند.

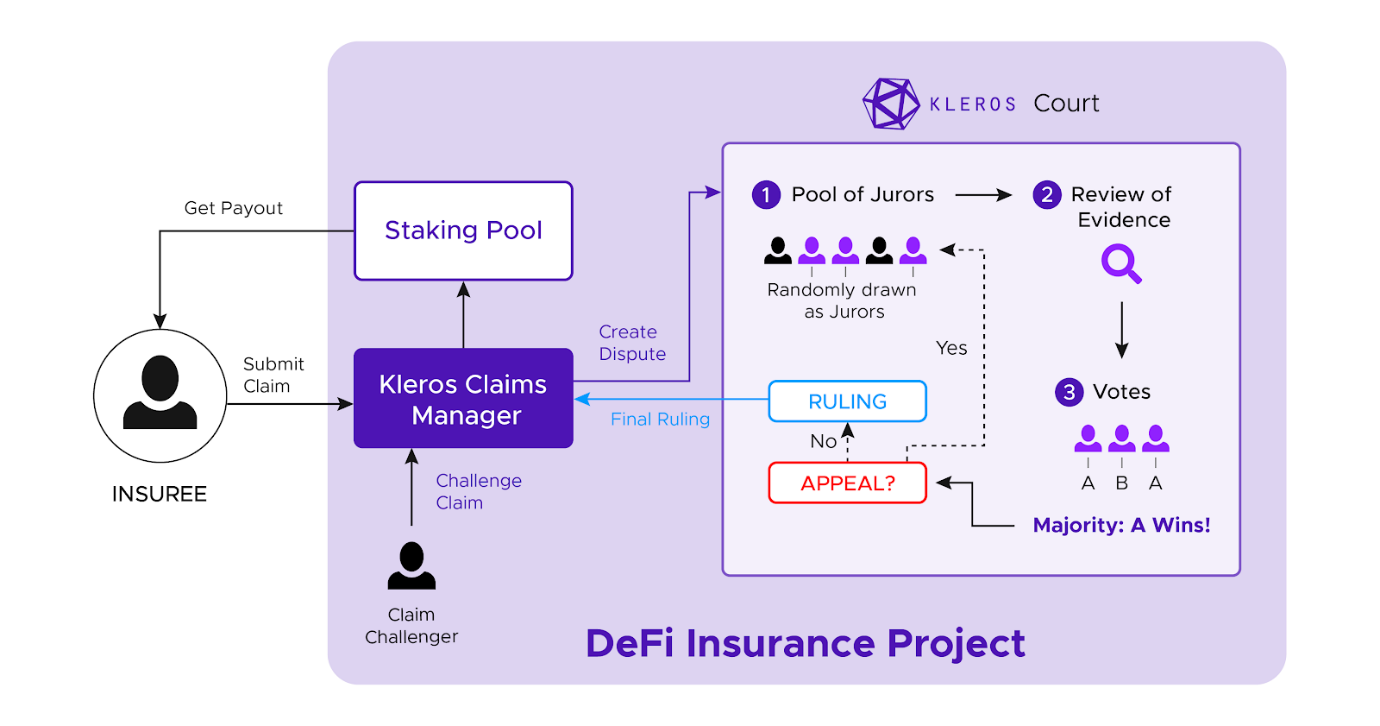

تایید مطالبات در بیمه دیفای

نکته حائز اهمیت دیگر در مورد پروژههای بیمه دیفای، توجه را به سمت راستی آزمایی مطالبات جلب میکند. چه کسی صلاحیت تشخیص صحت ادعا را دارد؟ در بیشتر موارد، خود جامعه از طریق ساختار DAO یا سازمان غیر متمرکز خود مختار، از تأیید ادعاها مراقبت میکند. در نتیجه، دارندگان توکن بومی میتوانند حقوق حاکمیتی را در پروتکل بیمه دریافت کنند و در رای گیری برای تأیید ادعاها شرکت کنند. با این حال، رأی گیری جامعه همیشه در تأیید ادعاها قابل اجرا نیست. تأیید خودکار ادعاها در برخی از بهترین راه حلهای بیمه دیفای از طریق اوراکل نیز یکی دیگر از روشهای اثبات شده است. اوراکلها اساساً مکانیزمهای اطلاعاتی غیر متمرکز برای تأیید دادههای خارجی هستند. شما میتوانید اوراکلها را برای ردیابی دقیق نتیجه رویدادهای مختلف در کنار توزیع اطلاعات در سراسر دنیای اینترنت راه اندازی کنید. بنابراین، پروتکلهای بیمه دیفای میتوانند احتمال اختلاف در مطالبات را به حداقل برسانند.

پروژههای فعال در صنعت بیمه DeFi

با نگاهی اجمالی به اصول اولیه بیمه مالی غیر متمرکز و عملکرد آن، باید مشتاق یافتن پلتفرمها و پروتکلهای برتر بیمه در این زمینه باشید. در اینجا خلاصهای از برخی از بهترین پروژههای بیمه در حوزه دیفای آورده شده است.

- Solace

پروژه بیمه Solace – DeFi، یک پروتکل بیمه غیر متمرکز برای کمک به بازارسازان و ارائه دهندگان نقدینگی است که از خطرات ناشی از سوء استفاده از قراردادهای هوشمند در امان بمانند. پروتکل بیمه غیر متمرکز عمدتاً بر کارایی سرمایه بالا، پردازش خودکار خسارت و ارزیابی هوشمند ریسک تمرکز دارد.

پروژه بیمه Solace – DeFi، یک پروتکل بیمه غیر متمرکز برای کمک به بازارسازان و ارائه دهندگان نقدینگی است که از خطرات ناشی از سوء استفاده از قراردادهای هوشمند در امان بمانند. پروتکل بیمه غیر متمرکز عمدتاً بر کارایی سرمایه بالا، پردازش خودکار خسارت و ارزیابی هوشمند ریسک تمرکز دارد.

- Unslashed

Unslashed یکی دیگر از برترین پروژههای بیمه دیفای در حال حاضر در بازار است. این پوشش طیف وسیعی از محصولات، پروتکلها و بازارها را فراهم میکند. این پلتفرم نقدینگی تقریباً فوری را برای خریداران بیمه در کنار پذیرهنویسان ریسک تضمین میکند. علاوه بر آن، پروتکل بیمه نیز فرآیند خسارت بی طرفانه را تضمین می کند.

- Nexus Mutual

Nexus Mutual یکی از پلتفرمهای بیمه محبوب دیفای برای ایجاد یک استخر اشتراک ریسک متقابل در بلاکچین اتریوم است. این پلتفرم سه نوع پوشش متمایز از جمله پوشش توکن Yield، پوشش حضانت و پوشش پروتکل ارائه میدهد.

- Insure DeFi

Insure DeFi افزوده بعدی در میان پروتکلهای بیمه در دیفای است که به پوشش دیفای اشاره دارد و از سبد رمزنگاری کاربران دارای بیمه محافظت میکند.

این پلتفرم پوششی را در برابر کلاهبرداران، کاهش ارزش و وجوه دزدیده شده ارائه میدهد.

- Bridge Mutual

یکی دیگر از موارد قابل توجه در میان راه حلهای بیمه مالی غیر متمرکز به پل متقابل، یک پلتفرم بیمه غیر متمرکز اشاره دارد. این پلتفرم کاربران را قادر میسازد تا برای داراییها و پروتکلهای مختلف رمزنگاری پوشش بخرند یا بفروشند. مهمتر از همه، میتوانید از حفاظت از داراییهای خود در برابر خرابیهای استیبل کوین، هکها و سوء استفادهها اطمینان حاصل کنید.

چالشهای بیمه DeFi

صنعت بیمه دیفای هنوز در مراحل توسعه است. از سوی دیگر، میلیاردها دلار قفل شده در پروتکلهای دیفای فرصتهای امیدوارکنندهای را برای رشد بیمه در دیفای ارائه میدهد. با این حال، پذیرش بیمه در دیفای بسیار کند است و تنها 2٪ از کل داراییهای دیفای تحت پوشش بیمه قرار دارند. در اینجا برخی از چالشهای برجسته برای آینده بیمه غیر متمرکز آورده شده است.

- ابهام در مورد خطرات DeFi

یکی از مهمترین جنبههای کار بیمه دیفای که به وضوح بر نیاز به یک بیمه گر متمرکز است. علاوه بر این، مشکل در برآورد ریسکهای دیفای ابهاماتی را در قیمت گذاری حق بیمه ایجاد میکند.

- پذیره نویسان فقط حق بیمه دریافت میکنند

نقدینگی فراهم میکند که پذیره نویس تنها بازدهی را در قالب حق بیمه دریافت میکند. بازارهای بیمه سنتی وثیقه را مجدداً در محصولات ایمن برای تولید بازده سرمایه گذاری میکنند. با این حال، توافق خاصی در مورد سرمایه گذاری مطمئن برای وجوه جمع آوری شده در دیفای وجود ندارد.

کلام پایانی

برداشت نهایی در مورد بیمه دیفای نشان میدهد که میتواند نیروی عظیمی در چشم انداز دیفای باشد. بسیاری از شرکتها تلاش کردهاند تا به فضای دیفای ، البته با نگرانیهای شدید در مورد ایمنی سرمایهشان، نفوذ کنند. در مقابل، پیچیدگی روزافزون و تنوع هکها و سوء استفادهها در فضای DeFi، ضرورت فوری اتخاذ بیمه غیرمتمرکز را نشان میدهد. از نظر ظاهری، بیمه مالی غیر متمرکز متکی به خرید پوشش بیمه از یک فرد یا شرکت نیست.

در مقابل، گروهی از تامینکنندگان نقدینگی، سرمایهای را به مجموعه غیر متمرکز وجوهی که برای کاربران دیفای پوشش میدهد، کمک میکنند. پذیره نویسان یا ارائه دهندگان نقدینگی میتوانند حق بیمه را به عنوان پاداش برای سهام خود در استخر دریافت کنند. با این حال، بیمه غیرمتمرکز راه درازی در پیش دارد و چالشهای زیادی برای غلبه بر آن وجود دارد.

برای خواندن بخش قبلی این مقاله کلیک کنید.

سلب مسئولیت: سرمایهگذاری در ارزهای دیجیتال و سایر عرضه اولیههای آنها (ICO) بسیار پرخطر و گمانه زنی است و این مقاله توصیهای از طرف اقتصاد آنلاین یا نویسنده برای سرمایهگذاری در ارزهای دیجیتال یا سایرICOها نیست. از آنجایی که موقعیت هر فردی منحصر به فرد است، همیشه باید قبل از تصمیم گیری مالی با یک متخصص واجد شرایط مشورت شود.