نرخ بهره چرا بالا رفت؟ / چشم انداز نرخ بهره در سال آینده چیست؟

یکی از مسائل اقتصادی مهم برای فعالان بازار سرمایه در حال حاضر پیش بینی نرخ بهره بدون ریسک است. افزایش این نرخ میتواند بازدهی مورد انتظار بازار سرمایه را افزایش دهد و سبب کاهش P/E پیشروی بازار سرمایه شود. علاوه بر این، بهای تمام شده پول را افزایش میدهد و بانکها را با چالش جدی مواجه خواهد کرد. در این مقاله تحلیلی از وضعیت نرخ بهره بدون بدون ریسک ارائه گردیده است.

اقتصادآنلاین - محمد قبادیان؛ بانک مرکزی در تاریخ ۱۷ بهمن ماه ۱۴۰۱، حدود ۲۵ همت در بازار ریپو تزریق نقدینگی داشت و در دو هفته اخیر مجدداً این مبلغ را جذب نمود که یکی از عوامل بالا رفتن نرخ بهره بوده است. در دو هفته اخیر نیز خروج پول از صندوقهای درآمد ثابت ادامه یافت که دلیل اصلی آن جذابیت بازارهای موازی مانند دلار و طلا بود.

امروز نرخ اسناد خزانه اسلامی یکساله بیش از ۲۷.۵ درصد، نرخ اوراق گام با سررسید ۱۴۳ روز، ۳۳ درصد و نرخ اوراق مرابحه عام دولتی یکساله در بازار عمده به بیش از ۲۷ درصد رسیده است.

در چهلمین حراج بانک مرکزی، نرخ پیشنهادی برای اراد۱۲۴، با سررسید ۱۴۰۳/۰۲/۰۲، ۲۵.۵ درصد بود و مبلغ ۹۴۰ میلیارد تومان آن معادل ۲۰ درصد کل اوراق به فروش رسید. در واقع در شرایط فعلی حداقل نرخ بهره ۲۵.۵ درصد شده است.

نرخ بهره بین بانکی در یک ماهه اخیر نیز از ۲۱ درصد به بیش از ۲۳ درصد افزایش یافته است. در سال گذشته روند نرخ بهره از ابتدای زمستان تا ابتدای سال ۱۴۰۱ نزولی شد؛ لکن با توجه به نرخ بهره حقیقی منفی قابل توجه، سیاست بانک مرکزی هنوز هم انقباضی و در جهت کاهش تورم است. علاوه براین، در سال آینده نیز دولت در لایحه بودجه ۱۴۰۲، مبلغ ۱۸۵ همت منابع حاصل از فروش اوراق اسلامی در نظر گرفته است.

در حال حاضر با در نظر گرفتن ۴۰ حراج انجام شده بانک مرکزی و فروش اسناد خزانه اسلامی، مجموعاً کمتر از ۱۱۰ همت اوراق به فروش رسیده است. با توجه به رشد نقدینگی متوسط بیش از ۳۰ درصدی و رشد حداکثر ۳ درصدی تولید ناخالص داخلی رشد بیش از ۷۰ درصدی انتشار اوراق بدهی نیاز به جذابیت بیشتر نرخ بهره دارد. بنابراین، این مهم از دو مسیر کاهش تورم و یا افزایش نرخ بهره اوراق بدهی محقق میشود.

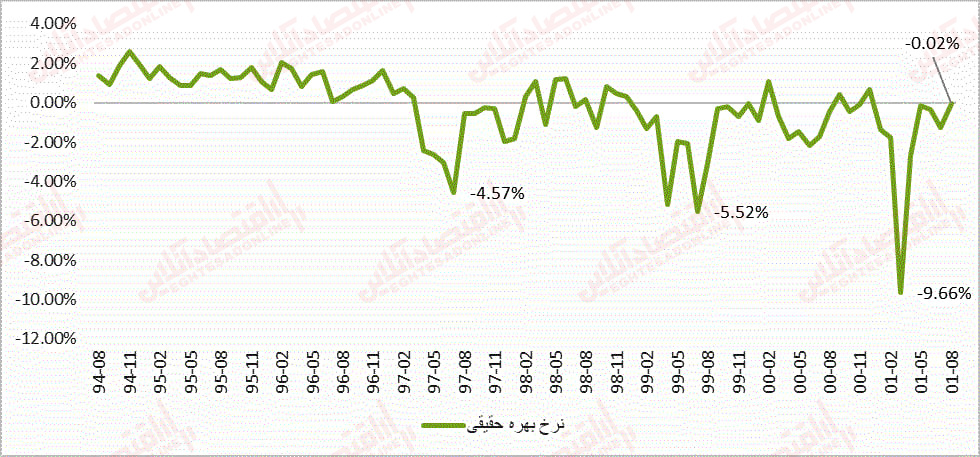

لایحه بودجه دولت در بخش واگذاری داراییهای سرمایهای کمی خوشبینانه است و به نظر میرسد حداقل کسری بودجه ۳۰۰ تا ۴۰۰ همتی رقم بخورد. تأمین این کسری بودجه از محل پایه پولی میتواند رشد نقدینگی بیش از ۴۵ درصد را رقم بزند و با توجه به رشد اقتصادی ۳ درصدی تورم ۴۰ درصدی در سال آینده محتمل است. در جدول ذیل روند نرخ بهره حقیقی در ۷ سال گذشته با تواتر ماهانه نمایش داده شده است. دادهها از سایت بانک مرکزی و نرم افزار بورس ویو استخراج گردیده است و آخرین دادههای مربوط به تورم ماهانه مربوط به آبان ماه است.

همان طور که قابل ملاحظه است از سال ۱۳۹۷ روند نرخ بهره ماهانه حقیقی منفی بوده است و نرخ بهره منفی ۵ درصد نرخ منطقی در شرایط فعلی تحریمی اقتصاد ایران است. موج تورمی شکل گرفته از ابتدای دی ماه ۱۴۰۱ هنوز خود را در جدول فوق نمایش نداده است. به نظر میرسد در سه ماهه اخیر مجدد نرخ بهره حقیقی به سمت فروردین و اردیبهشت ماه سال ۱۴۰۱(همزمان با حذف ارز ترجیحی ۴،۲۰۰ تومانی) حرکت کرده باشد.

با توجه به شرایط فوق نرخ بهره اسناد خزانه اسلامی ۲۷-۲۸ درصدی یک نرخ تعادلی است و احتمال افزایش این نرخ در سال بعد با توجه به تورم انتظاری وجود دارد.