پیش بینی بورس فردا؛ پرونده تابستانی شاخص کل قرمز بسته می شود؟

در حالی بورس پا به هفته پایانی تابستان می گذارد که نگاهی به متغیرهای کلیدی بازار سهام، نویدبخش هفته روشنی نیست؛ بازارهای جهانی، آینده مبهم برجام و نرخ بهره بین بانکی سه عاملی هستند که احتمالا معاملات این هفته بورس را تحت تاثیر قرار می دهد. به نظر می رسد که شاخص کل و شاخص هم وزن این هفته را هم با بازدهی منفی پشت سربگذارند.

به گزارش اقتصادآنلاین؛ بورس هفته پایانی تابستان را در حالی آغاز خواهد کرد که تابستان سردی را پشت سرگذاشت. آمار و ارقام هفته گذشته بازار سهام و نگاهی به متغیرهای کلیدی بورس نشان می دهد که احتمالا فعلاً خبری از برگشت شاخص کل به روند صعودی نباشد. در گزارش های قبلی اشاره شد که حال و هوای این روزهای بورس از جنس نااطمینانی است و در این شرایط، محتمل ترین سناریو ادامه رکود معاملاتی است.

داستان تورم و رکود اقتصادی، فعلاً خوشایند نیست

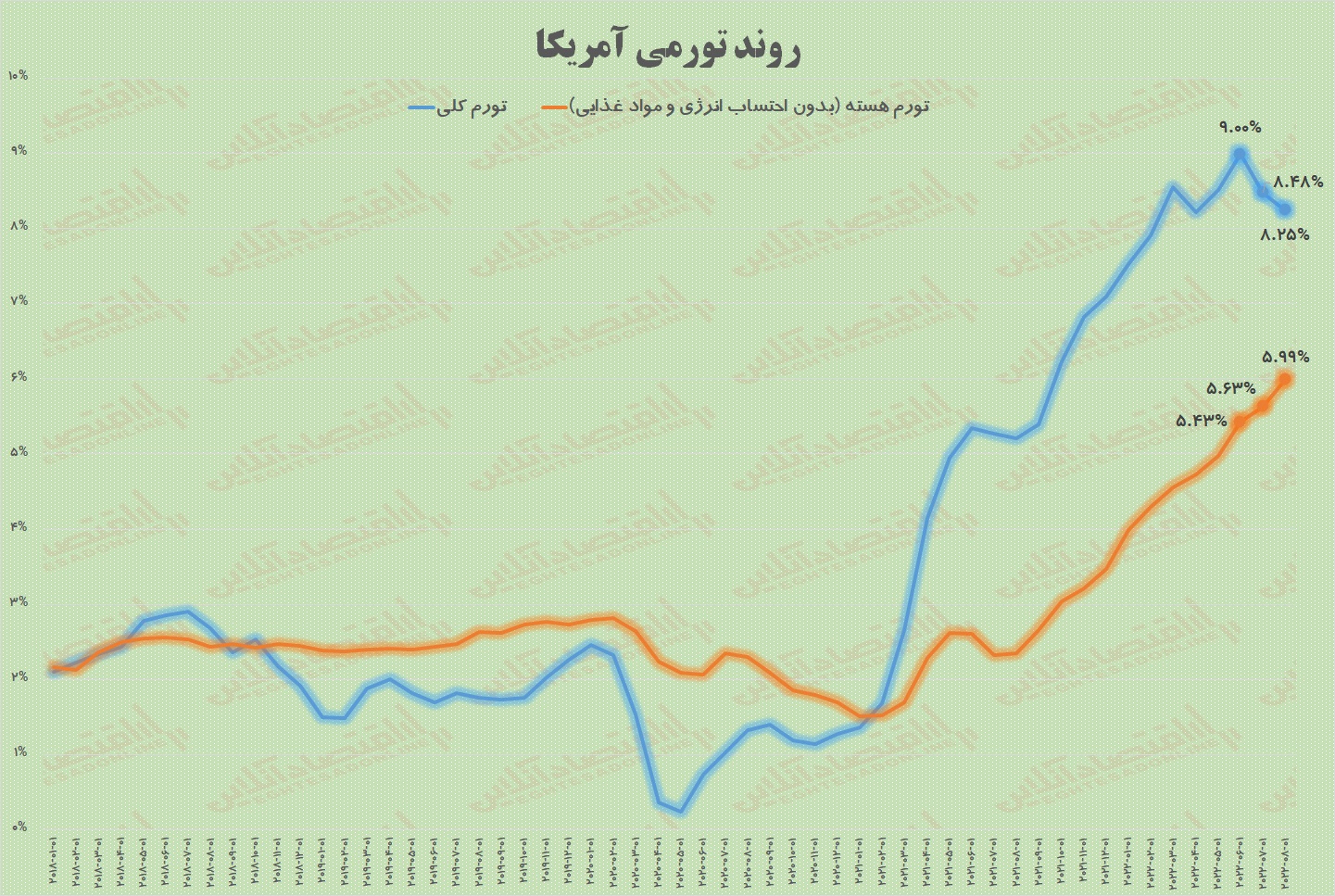

آخرین آمار منتشر شده از شاخص قیمت مصرف کننده آمریکا نشان می دهد که برخلاف انتظارها، فعلاً تورم کنترل نشده است. بر اساس اطلاعات منتشر شده تورم کلی آمریکا در ماه آگوست با کاهش ۰.۲۳ واحد درصدی به ۸.۲۵ درصد رسیده است. با وجود کاهش تورم در ماه گذشته میلادی دو نکته نگران کننده وجود دارد. اولاً کاهش تورم در این ماه کم تر از انتظارات بوده و از شیب کاهشی آن کاسته شده است. تورم ماه جولای کاهش ۰.۵۲ واحدی درصدی را ثبت کرده بود. ثانیاً برخلاف تورم کلی ، تورم هسته (بدون احتساب غذا و انرژی) در ماه آگوست نه تنها صعودی بوده بلکه بر شیب افزایش آن افزوده شده است. بر اساس اطلاعات منتشر شده، تروم هسته آمریکا با افزایش ۰.۳۶ واحد درصدی نسبت به جولای به ۵.۹۹ درصد رسیده است. این در حالی است که تورم هسته در ماه جولای افزایش ۰.۲ واحد درصدی را ثبت کرده بود.

هرچند ماه گذشته میلادی این امیدواری ایجاد شده بود که با کاهش تورم، از شدت سیاستهای انقباضی فدرال رزرو کاسته شود اما این اعداد نشان داد که همچنان باید منتظر افزایش نرخ بهره از سوی فدرال رزرو و سایر بانکهای مرکزی جهان باشیم. موضوعی که با واکنش بازارهای جهانی همراه شد.

بنابراین به نظر می رسد، یکی از ریسک های اصلی بازار سرمایه ایران که یک بازار کامودیتی محور است، نه تنها تعدیل نشده بلکه بر ابعاد آن افزوده شده است.

دلار برگ برنده بورس می شود؟

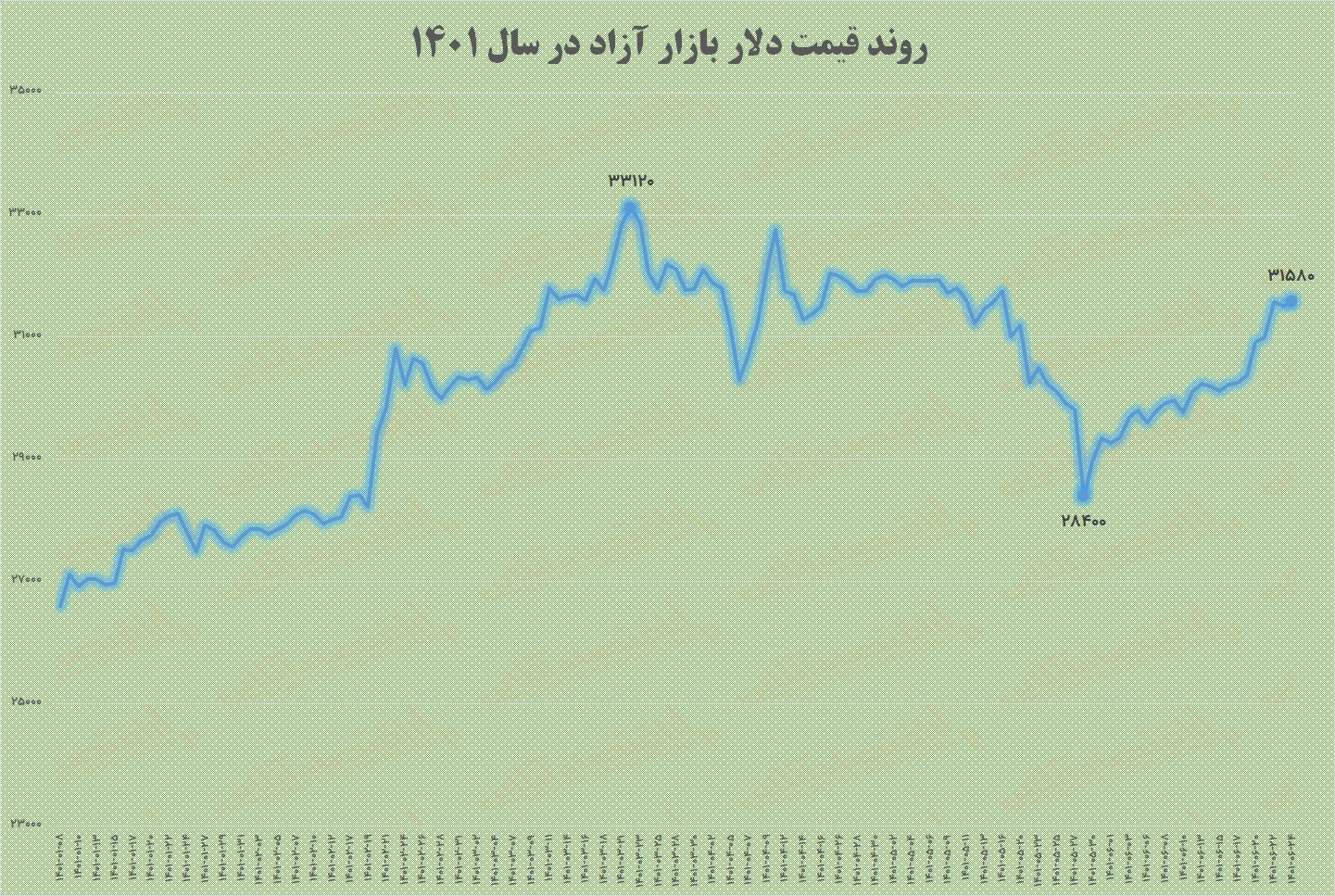

اگر همین چند هفته گذشته بازار سهام به استقبال برجام رفته بود و نمادهای ریالی بازار، با افزایش حدود ۳۰ درصدی همراه شدند، حالا ورق برگشته و برجام از دید بورس به پایان خود رسیده است. نمادهای ریالی هم راه رفته را برگشتند و در دو هفته گذشته اصلاح حدود ۲۰ درصدی را تجربه کردند. قیمت دلار که اواخر مرداد ماه تا کانال ۲۸ هزار تومان هم پایین آمده بود، حالا دوباره وارد کانال ۳۱ هزار تومان شده است.

اما با توجه به اهمیت نمادهای دلاری و کامودیتی محور، آیا این رشد دلار محرک بازگشت شاخص کل می شود؟ در شرایط کلی یک رابطه مثبت میان قیمت دلار و شاخص کل برقرار است. اما چند عامل بازگشت بازار سهام را حداقل در کوتاه مدت با چاشنی دلار را تردید روبرو می سازد؟

نکته اول اینکه همچنان شرایط برزخی برجامی ادامه دارد؛ هرچند که برجام در دورترین حالت ممکن طی چند وقت گذشته قرار دارد اما همچنان شکست آن رنگ قطعیت به خود نگرفته است. همین موضوع می تواند با تشدید نااطمینانی به عنوان سرعت گیر بازار سهام عمل کند. به ویژه آنکه گفته می شود ادامه مذاکرات به بعد از انتخابات میان دوره ای آمریکا موکول شده است.

نکته دومی که باید توجه داشت این است که در صورت شکست برجام، حداقل با یک شوک منفی ناشی از تشدید تحریم های اقتصادی روبرو هستیم. به بیان دیگر، هر چند در میان مدت احتمالا شاهد حرکت همسوی دلار و شاخص کل خواهیم بود اما در ابتدا بورس با یک شوک منفی ناشی از بازگشت احتمالی تحریم ها روبرو خواهد بود. به ویژه اینکه در این زمان، احتمالا شاهد همراهی اروپا با آمریکا خواهیم بود. هرچند در دفعه گذشته هم عملاً اروپا با آمریکا همراهی کرد اما حداقل در فضای رسانه ای، به انتقاد از سیاست های آمریکا و ترامپ می پرداخت. همین موضوع می توان جو روانی منفی را به اقتصاد ایران و بازار سهام منتقل کند. به ویژه آنکه اقتصاد ایران طی چند سال گذشته و به طور مشخص در طول دهه ۹۰ بسیار آسیب پذیرتر شده است.

نکته سوم هم به شرایط بازارهای جهانی باز می گردد؛ همانگونه که اشاره شد، فعلاً نمی توان انتظار بهبود شرایط بازارهای کامودیتی را داشت و همین موضوع می توان اثر افزایش قیمت دلار بر صورت های مالی شرکت های صادرات محور را تا حدودی خنثی کند.

بنابراین به نظر می رسد حداقل در کوتاه مدت، افزایش قیمت دلار نتواند به عنوان یک محرک برای بازار سهام و شاخص کل عمل کند.

نرخ بهره بین بانکی

مسئله سوم به افزایش نرخ بهره بین بانکی باز می گردد؛ نرخ بهره بین بانکی در هفته منتهی به ۲۳ شهریور دوباره به مرز ۲۱ درصد نزدیک شد. هر چند که بارها گفته شده است این نرخ با توجه به سازوکار سیاست پولی کشور، نمی تواند تغییر بسزایی بر بورس تهران داشته باشد، اما یک جو روانی میان معامله گران شکل گرفته است و این افزایش می تواند به عنوان یک سیگنال منفی برای بازار تلقی شود

پیش بینی بورس در هفته پایانی تابستان

با توجه به موارد گفته شده به نظر می رسد که بازار سهام این هفته نیز همراه با افزایش عرضه باشد و شاخص کل به روند نزولی خود ادامه دهد. شاخص هم وزن هم که چند هفته ای روند متفاوتی را از شاخص کل در پیش گرفته بود، به نظر می رسد این هفته به دلیل رکود معاملات و افزایش عرضه در کلیت بازار، بازدهی منفی را ثبت کند. در نقطه مقابل با توجه به نزدیک شدن به محدوده حمایتی شاخص کل و برخی از نمادهای اثرگذار بازار، این احتمال وجود دارد که شاهد نوسان های مثبت در این هفته باشیم اما به نظر می رسد که روند کلی بورس این هفته نزولی باشد.