روزی ۹۳ میلیارد تومان؛ زیان سازی به سبک بانک آینده / بانک مرکزی کجای داستان ایستاده است؟

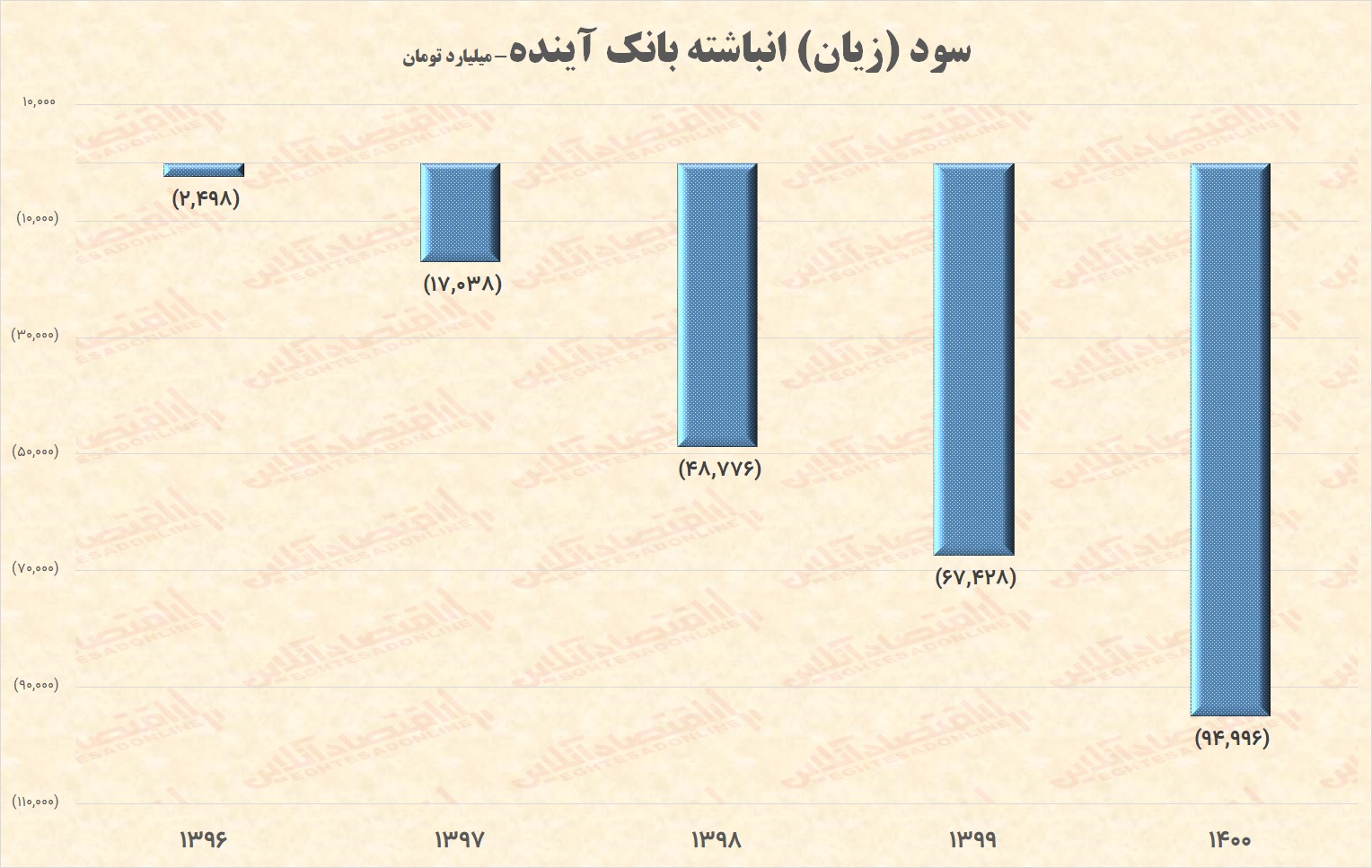

نام بانک آینده با زیان و البته پروژه های ملکی مجلل عجین شده است. بانکی که به گواه صورت های مالی منتشر شده هر روز بر زیان انباشته آن افزوده میشود. زیان انباشته بانک آینده در سال گذشته به حدود ۹۵ هزار میلیارد تومان رسیده است. در بهار امسال نیز، حدود ۸هزار و ۵۰۰ میلیارد تومان زیان خالص شناسایی کرده که بدترین عملکرد سه ماه ابتدایی این بانک از سال ۱۳۹۳ بشمار می رود. در صورتی که بانک آینده در ۹ ماهه بعدی، عملکرد سال گذشته خود را تکرار کند، زیان انباشته این بانک تا پایان امسال به ۱۲۵ هزار میلیارد تومان خواهد رسید. این شرایط در حالی است که بانک مرکزی به موجب بند ”ب“ ماده ۱۱ قانون پولی و بانکی کشور وظیفه نظارت بر بانکها و موسسات اعتباری را برعهده دارد و قطعاً یکی از مقصران اصلی شرایط کنونی، بانک مرکزی است.

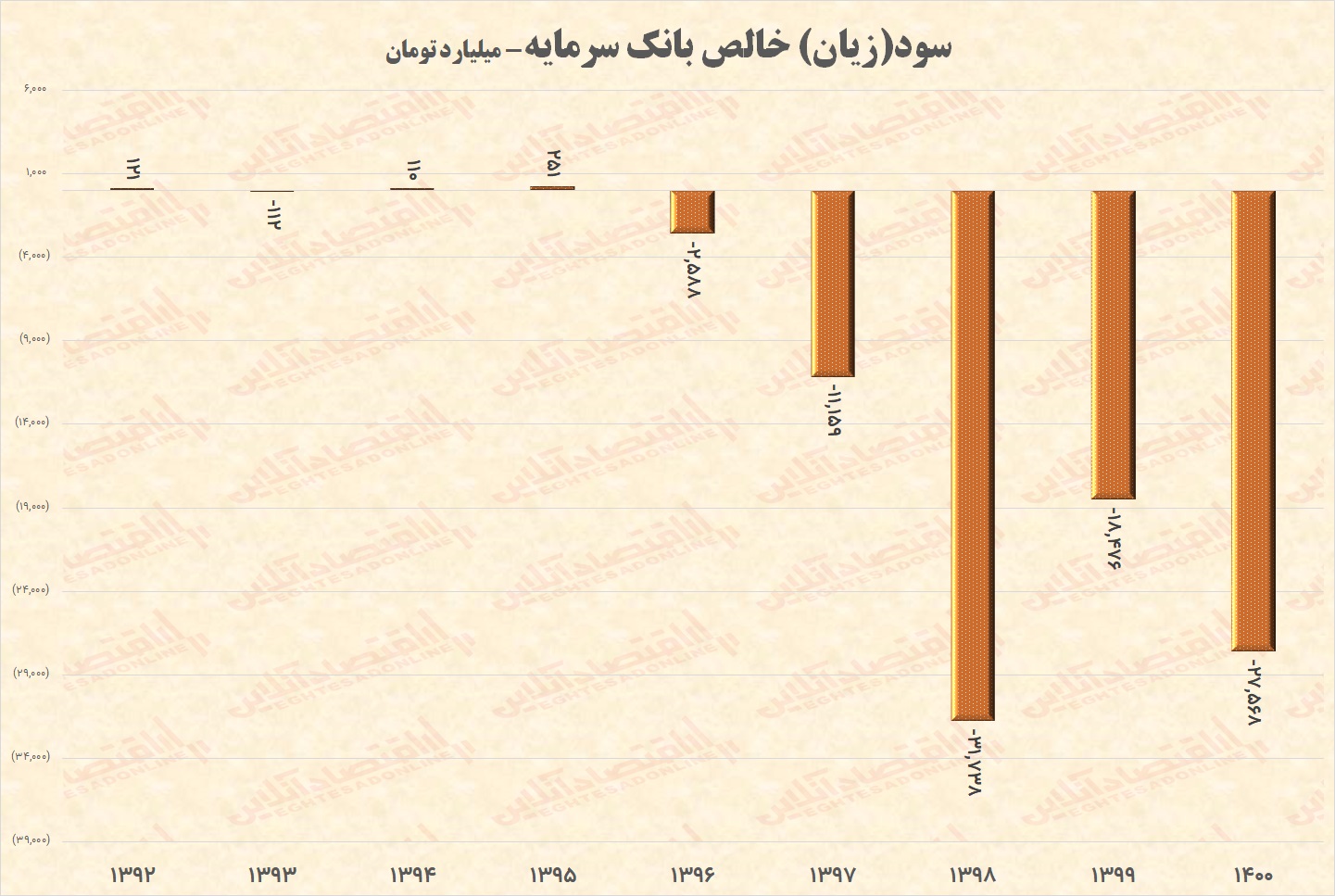

اقتصادآنلاین؛ بانک آینده را می توان کارخانه زیان سازی نامید؛ تنها کافیست نگاهی به صورت های مالی این بانک بیاندازیم. بر اساس صورت های مالی منتشر شده در سامانه کدال، زیان انباشته سال گذشته بانک آینده به حدود ۹۵هزار میلیارد تومان رسید که نسبت به سال ۱۳۹۹ افزایش ۴۱ درصدی را نشان میدهد. در حقیقت سال گذشته، بانک آینده روزانه ۷۶ میلیارد تومان زیان ساخته است! همانگونه که از نمودار زیر مشخص است روند زیانسازی بانک آینده طی ۵ سال گذشته همواره ادامه داشته است:

![]()

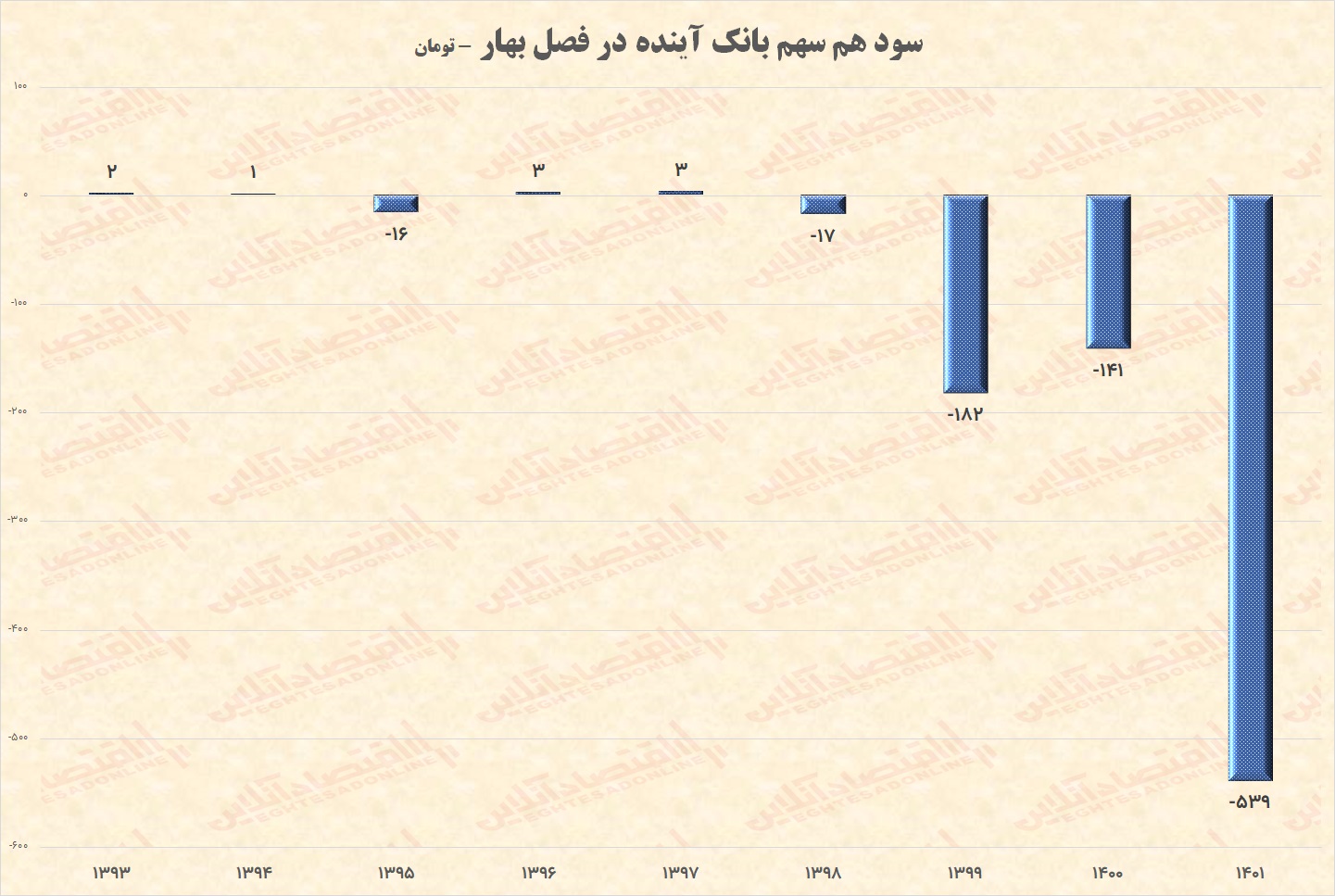

نگاهی به صورتهای مالی فصلی هم نشان می دهد که روند زیان سازی در فصل بهار امسال هم ادامه داشته است و زیان انباشته این بانک در سه ماهه اول سال ۱۴۰۱ به حدود ۱۰۴ هزار میلیارد تومان رسیده است:

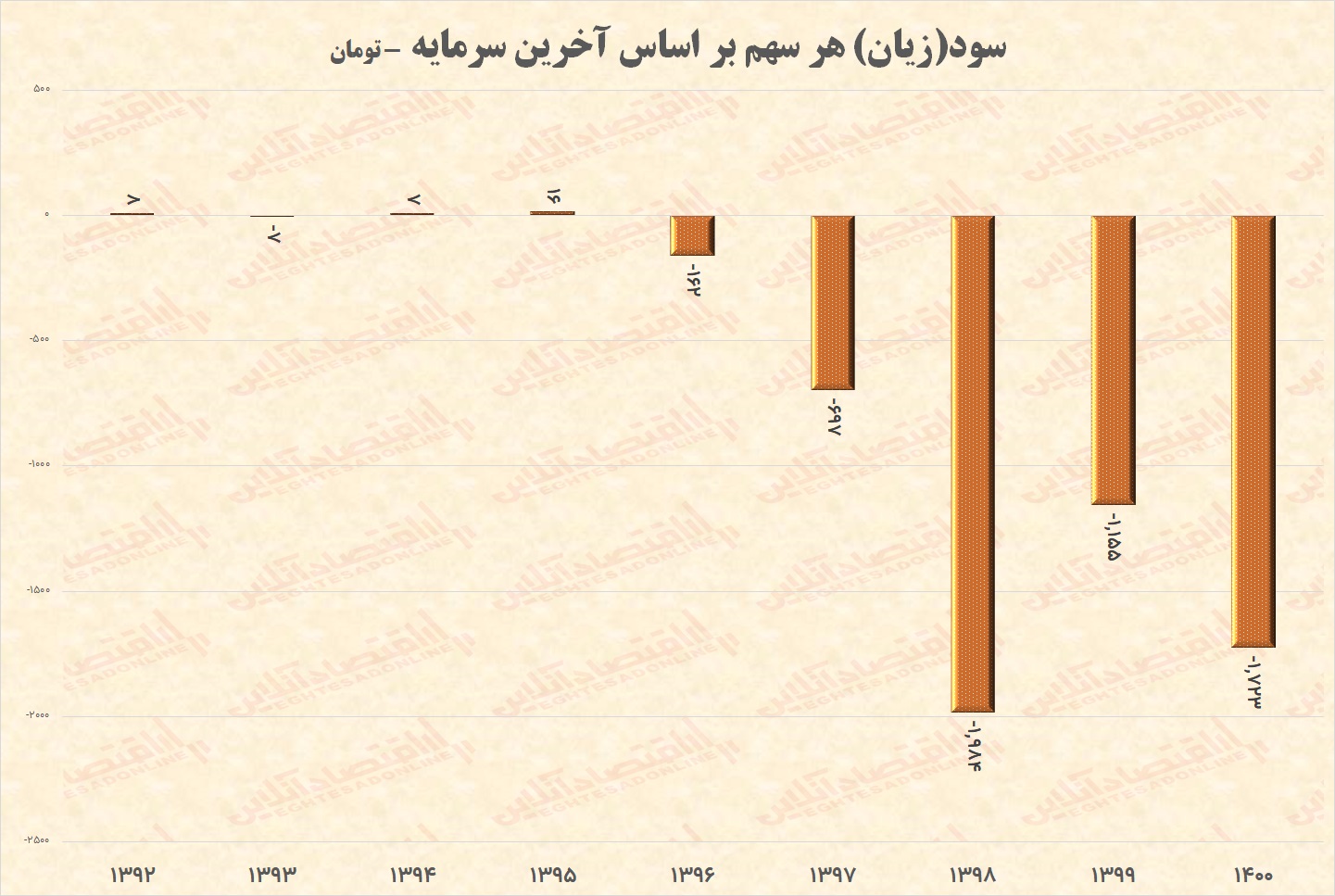

بانک آینده در سال گذشته به ازای هر سهم یک هزار و ۷۲۳ تومان زیان ساخته است که نسبت به سال ۱۳۹۹ افزایش بیش از ۴۹ درصدی را نشان میدهد. روند چند سال گذشته بانک آینده نشان می دهد که از سال ۱۳۹۶، این بانک همواره زیان به ازای هر سهم شناسایی کرده است.

صورت های فصلی بانک آینده در بهار امسال هم روند امیدوار کننده ای را نشان نمیدهد؛ این بانک در سه ماهه نخست امسال به ازای هر سهم زیان ۵۳۹ تومان را شناسایی کرده که از یکسو نسبت به فصل مشابه سال گذشته افزایش ۳۰۰ درصدی را نشان می دهد و از سوی دیگر، بیشترین میزان زیان هر سهم در فصل بهار از سال ۱۳۹۳ محسوب می شود. در حقیقت عملکرد این بانک در فصل بهار به گونهای بوده که روزانه ۹۳ میلیارد تومان زیان خالص ساخته است!

نکته نگران کننده این است که اگر بانک آینده در ۹ ماه بعدی، حتی عملکرد سال گذشته خود را تکرار کند، این بانک در سال ۱۴۰۱ به ازای هر سهم زیان حدود ۲هزار و ۱۰۰ تومانی خواهد ساخت و این یعنی زیان انباشته بانک آینده در پایان امسال به بیش از ۱۲۵ هزار میلیارد تومان خواهد رسید.

دلیل زیان سازی بانک آینده چیست؟

برای پاسخ به این پرسش ابتدا یک تعریف ساده از کلیت فعالیت بانکداری در نظر می گیریم؛ بانکها به طور کلی، منابع مالی خود را از سپرده گیری بدست می آورند. سود پرداختی به این سپرده ها، هزینه بانک برای بدست آوردن منابع مالی است. بانک با این منابع، اقدام به پرداخت تسهیلات می کند و سود بدست آمده، منابع درآمدی عمده بانک را تشکیل میدهد. تفاوت بهره پرداختی به سپرده گذاران و بهره دریافتی از تسهیلات، سود اصلی فعالیت بانکداری است. بانک در ازای سایر خدماتی که ارائه میدهد هم، هزینههایی تحت عنوان کارمزد دریافت می کند که بخشی از منابع درآمدی صنعت بانکداری را تشکیل میدهد. البته با توجه به ساختار معیوب نظام بانکداری ایران و نظارت ضعیف بانک مرکزی، معمولاً بانک های کشور بخشی از منابع مالی خود را (که در مواردی قابل توجه نیز هست) به سرمایهگذاریها در شرکتها، بازارهای مالی و مسکن تخصیص میدهند.

بر این اساس اگر درآمد حاصل از تسهیلات و سرمایه گذاریها کمتر از هزینه پرداختی به سپردهها باشد، بانک زیان ساز خواهد بود. این موضوع به طور کلی ناشی از دو بعد است:

بعد اول: بهره پرداختی به سپردهها بیش از بهره دریافتی از تسهیلات باشد؛ یعنی بانک در رقابت برای جذب منابع مالی سود نامتعارفی را به سپردهها پیشنهاد دهد یا تسهیلات ارزان را در اختیار تسهیلات گیرندگان قرار دهد و یا تسهیلات اعطایی دچار نکول شود.

بعد دوم: سرمایهگذاریهای بانک توجیه اقتصادی نداشته باشد و با زیان همراه شود و یا سود حاصل، هزینههای آن را پوشش ندهد.

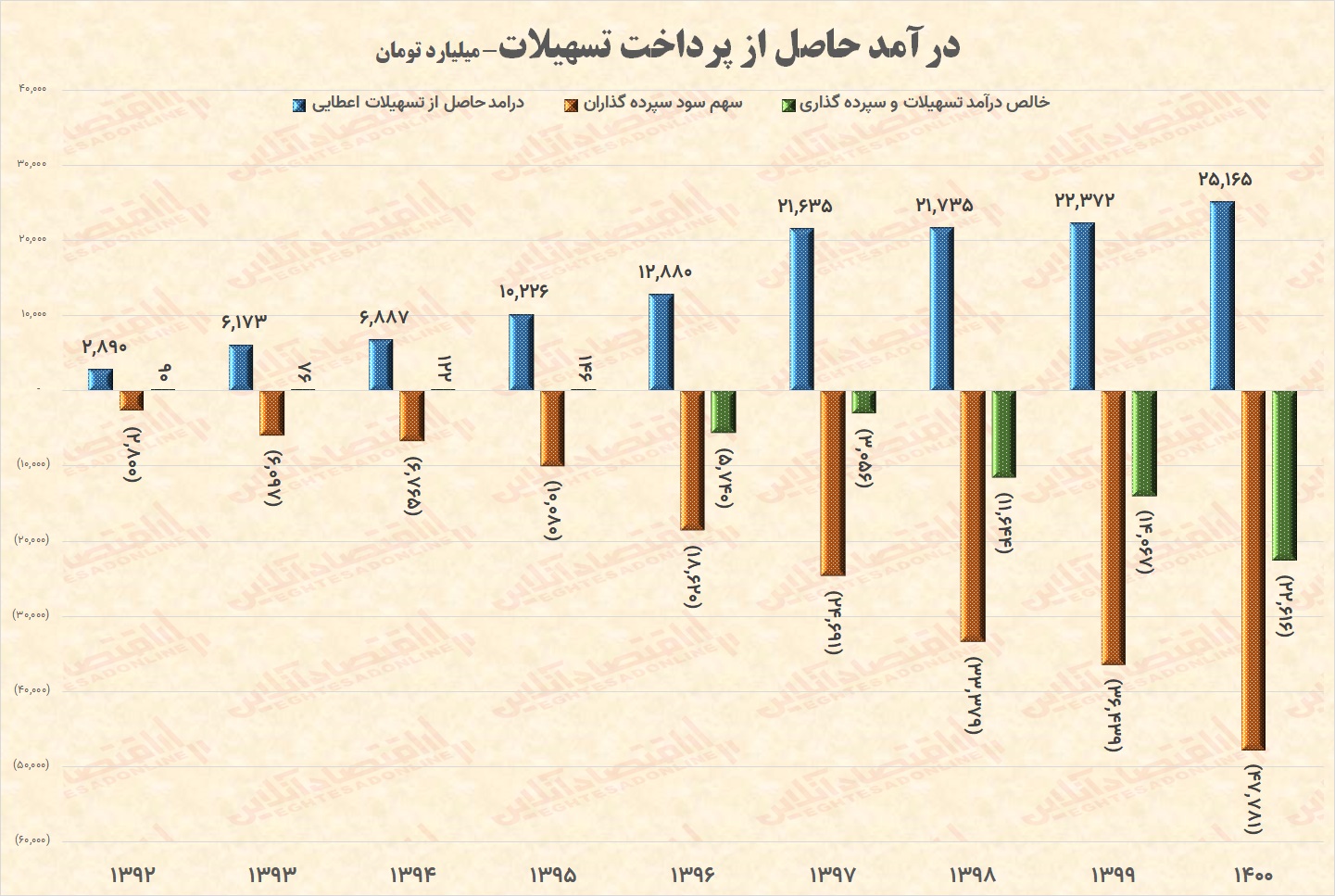

با این تعریف کلی، نگاهی به صورتهای مالی بانک آینده می اندازیم. در سال گذشته بانک آینده در حالی حدود ۴۸ هزار میلیارد تومان سود به سپرده های خود پرداخت کرده که درآمد حاصل از تسهیلات اعطایی حدود ۲۵ هزار میلیارد تومان بوده است. به بیان دیگر، این بانک زیان حدود ۲۳ هزار میلیارد تومانی را بابت پرداخت تسهیلات که فعالیت اصلی یک بانک است، شناسایی کرده است. نگاهی به روند درآمد حاصل از تسهیلات پرداختی این بانک از سال ۱۳۹۲ نشان میدهد که از سال ۱۳۹۶، عملا سود حاصل از تسهیلات پرداختی کمتر از سود سپردهها بوده است.

سود (زیان) خالص بانک آینده هم روند مشابهی را داد که نشان می دهد این بانک نه تنها از فعالیت اصلی خود کسب سود نمی کند بلکه به طور کلی شاهد عملکرد غیربهینه این بانک در تمامی ابعاد هستیم. بر اساس صورت های مالی منتشر شده در سامانه کدال، بانک آینده در سال ۱۴۰۰، زیان خالص بیش از ۲۷هزار و ۵۰۰ میلیارد تومانی شناسایی کرده که نسبت به سال ۱۳۹۹، افزایش بیش از ۴۹ درصدی را نشان میدهد. عملاً فعالیت این بانک از سال ۱۳۹۶ همواره با زیان خالص همراه بوده است.

همانگونه که مشخص است، این بانک از ابعاد مختلف نه تنها نتوانسته عملکرد مناسبی داشته باشد بلکه صورت های مالی آن هم، نشانه ای از بهبود نسبت به شرایط کنونی را نوید نمیدهد. البته در این میان گفته می شود که این بانک به واسطه سرمایه گذاریهایی که در بخش ملک داشته، بسیار بهتر از آن چیزی است که در صورت های مالی نشان داده میشود.

فارغ از اینکه درستی و صحت این موضوع هم جای بحث دارد، پرسش اصلی این است که چرا یک بانک اولاً باید مستقیم و یا به واسطه شرکتهای زیر مجموعه خود با استفاده از منابع سپرده گذاری شده در بخش املاک سرمایهگذاری کند و ثانیاً حجم سرمایهگذاری در این بخش آنقدر باشد که فعالیت اصلی بانک را تحتالشعاع قرار دهد.

البته نکته مهمتر عدم عملکرد مناسب بانک مرکزی به وظیفه نظارتی خود است. بانک مرکزی به موجب بند ”ب“ ماده ۱۱ قانون پولی و بانکی کشور وظیفه نظارت بر بانکها و موسسات اعتباری را برعهده دارد و قطعاً یکی از مقصران اصلی شرایط کنونی بانک آینده، بانک مرکزی است.

موضوع مهم دیگر این است که آنگونه که صورت های مالی و عملکرد بانک آینده نشان می دهد، طی سه سال گذشته که مشکلات این بانک کاملاً مشخص شد، روند ناامیدکننده این بانک همچنان ادامه دارد. موضوعی که ضعف بانک مرکزی را در کنترل شرایط این بانک و به طور کلی نظارت بر شبکه بانکی را بیش از گذشته نمایان می کند.

در حقیقت دو پرسش مهمی که باید بانک مرکزی پاسخ دهد این است که چرا چنین شرایطی برای بانک آینده شکل گرفت و چرا در این مدت بهبودی در عملکرد این بانک دیده نمی شود؟