پیش بینی بورس؛ سقف و کف شاخص کل به هم نزدیک شد!

بورس روز یکشنبه هم با فشار فروش بالا همراه بود؛ روند شاخص هم وزن و کل در طول روز نشان می دهد که این فشار عرضه در کلیت بازار وجود داشت. ارزش معاملات نسبت به روز شنبه کاهش پیدا کرد و خروج پول حقیقی هم تشدید شد. نگاهی به متغیرهای مهم تاثیرگذار نشان میدهد که بازگشایی بازارهای جهانی و همچنین ارزشگذاری بلوکی سایپا شاید بتواند تغییری در روند معاملات روز دوشنبه ایجاد کند. البته خبرهای برجامی هم که همچنان عامل مهمی است که می تواند ورق بازار را برگرداند. نگاهی به نمودار شاخص کل نیز نشان می دهد که این شاخص در محدوده فشرده ای قرار دارد که طی ۵ هفته گذشته در این محدوده در حال نوسان است و برای خروج از این محدوده به سمت بالا یا پایین فشار تقاضا و عرضه بالایی نیاز دارد.

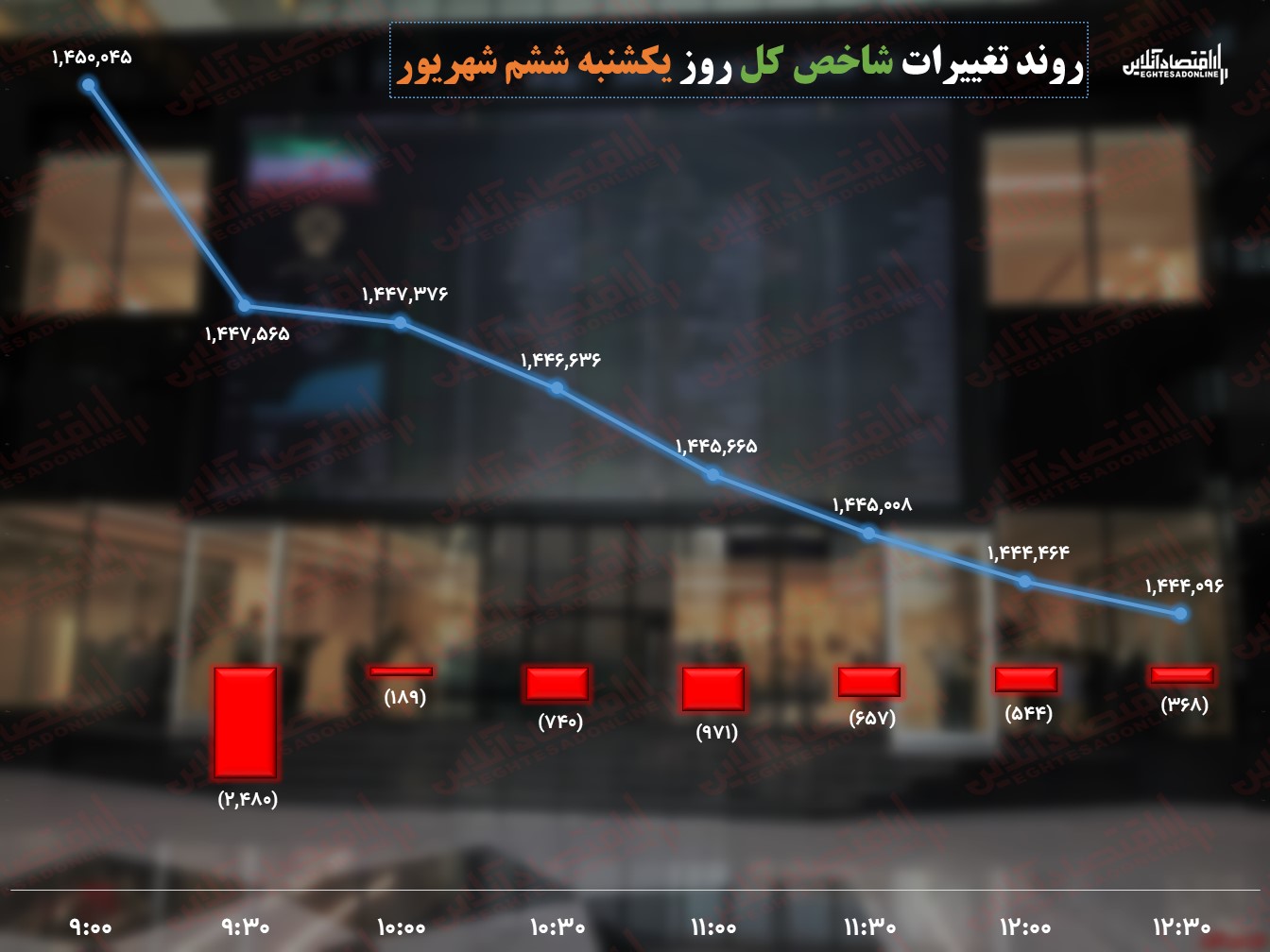

به گزارش اقتصادآنلاین؛ بازار روز یکشنبه در حالی آغاز شد که از همان ابتدای بازار شاهد فشار فروش در اکثر نمادها بودیم؛ به گونهای که در همان نیم ساعت ابتدایی، شاخص کل با افت بیش از ۲٬۵۰۰ واحدی همراه شد. هر چند در یک ساعت ابتدایی در برخی نمادهای شاهد حمایت بودیم اما در ادامه این فشار فروش بود که بر تقاضا غلبه کرد و تا انتهای بازار کاهش شاخص ادامه داشت که حاکی از فشار عرضه در نمادهای بزرگ بازار بود. = اوره سازان و سنگ آهنی ها هم که به واسطه افزایش قیمت های جهانی در آخرین روز هفته بازارهای جهانی، معاملات تقریباً مثبتی را تجربه کردند اما این نمادها هم نسبت به روز شنبه با فشار فروش بیشتری همراه بودند. در نهایت شاخص کل در انتهای بازار با افت حدود ۶هزار واحدی تا ارتفاع یک میلیون و ۴۴۴هزار واحدی پایین آمد.

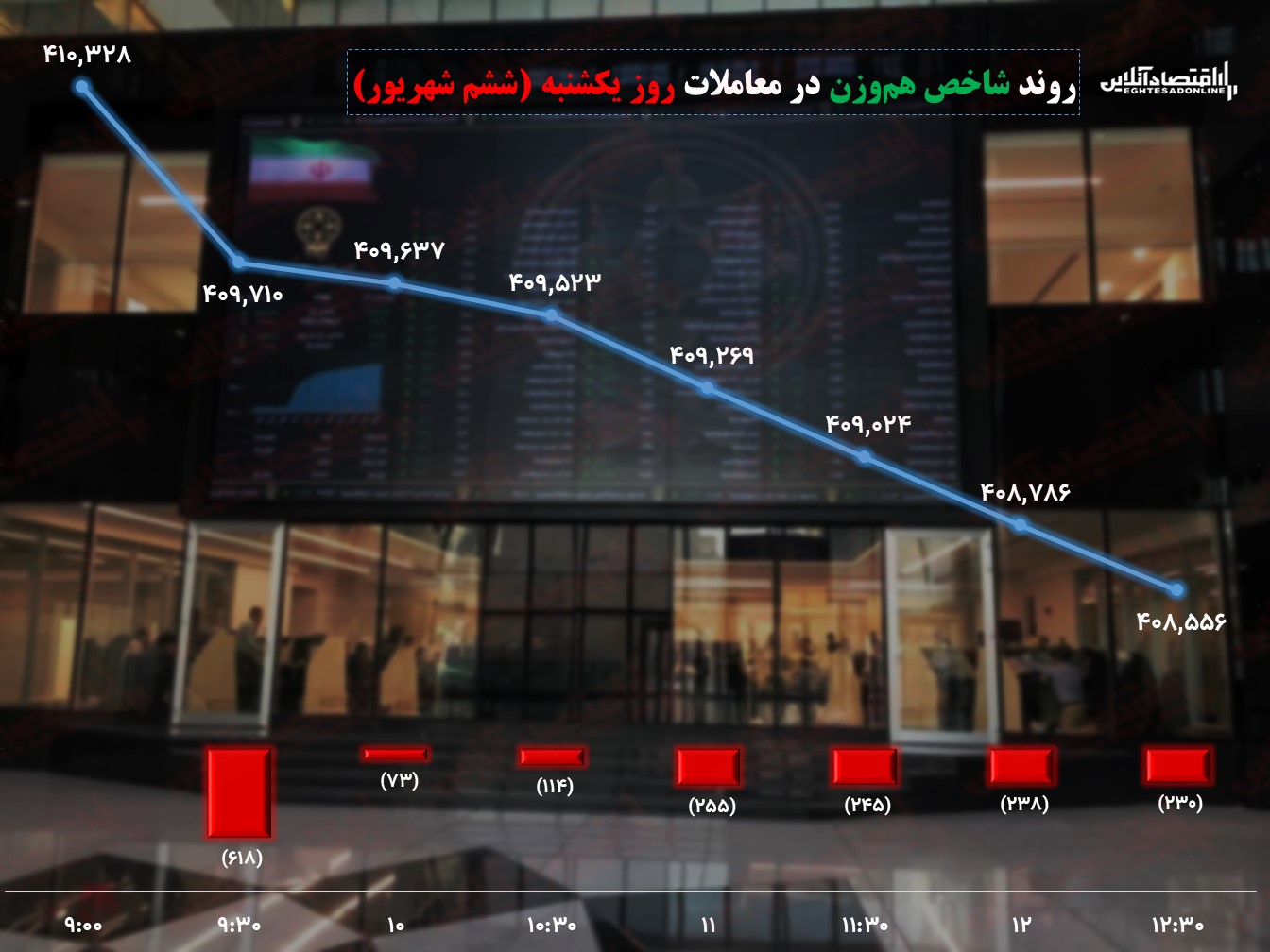

شاخص هم وزن هم با کاهش بیش از ۱٬۷۰۰ واحدی همراه شد و دوباره به زیر سطح یک میلیون و ۴۱۰ هزار واحدی آمد. نگاهی به روند تغییرات این شاخص در طول روز نشان می دهد که فشار عرضه تنها مربوط به نمادهای بزرگ نبود و در کلیت بازار وجود داشت.

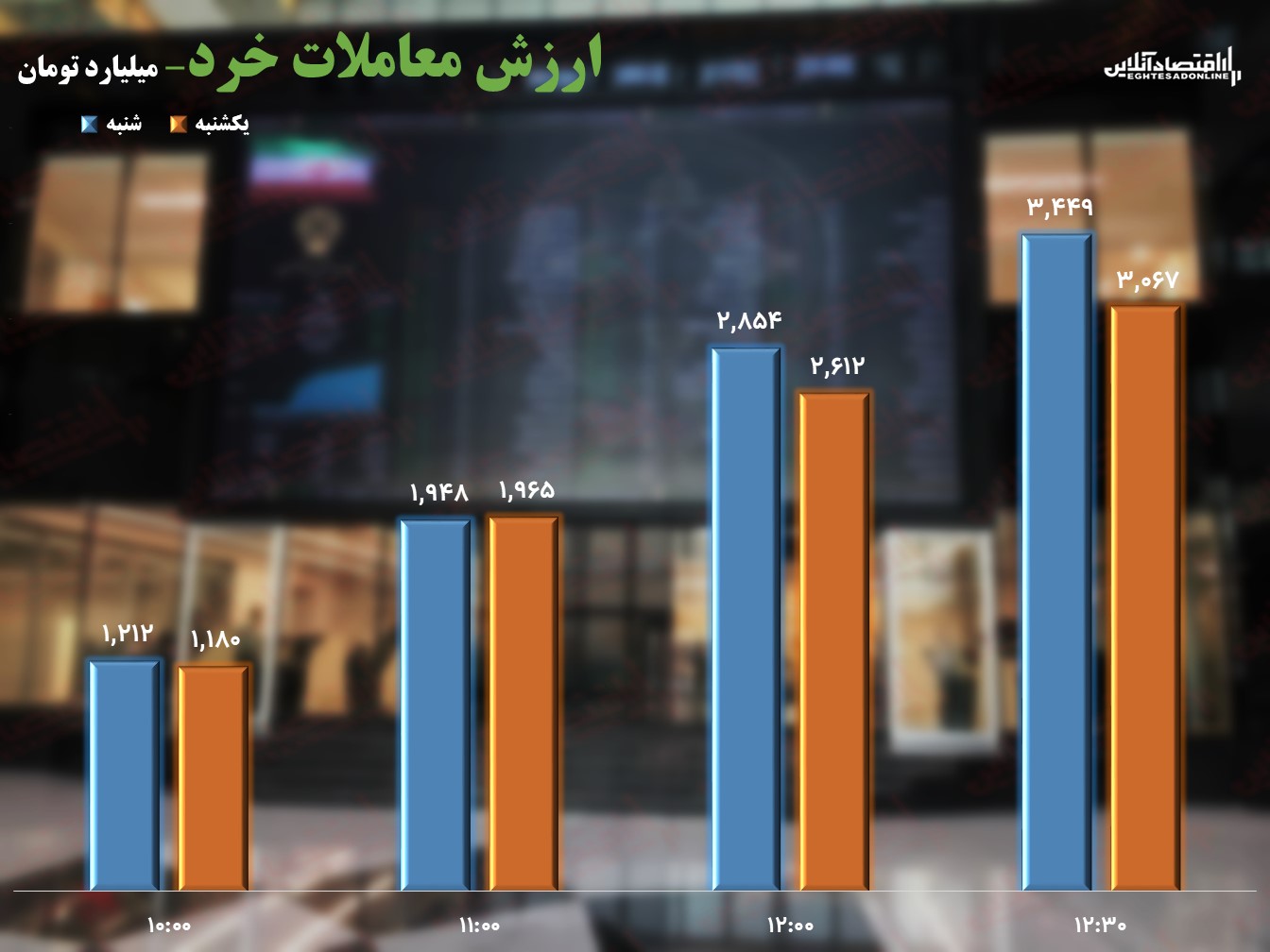

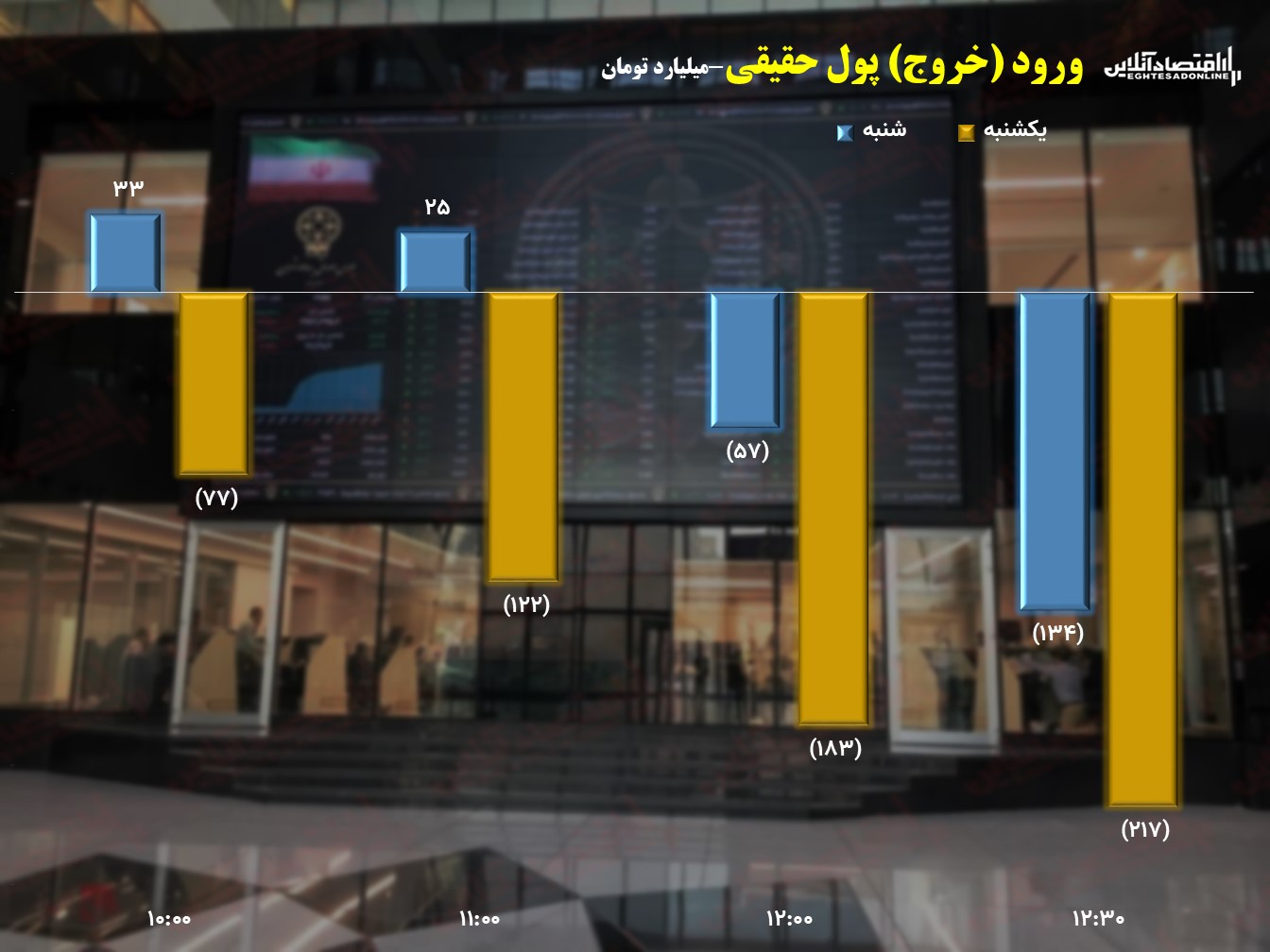

ارزش معاملات خرد هم هر چند سطح سه هزار میلیارد تومان را حفظ کرد اما نسبت به روز گذشته کاهش یافت. نگاهی به روند ارزش معاملات خرد نشان می دهد که از نیمه دوم بازار شاهد کاهش ارزش معاملات خرد بودیم؛ در نیمه اول بازار روز یکشنبه و تا ساعت ۱۱، ارزش معاملات خرد حدود دو هزار میلیارد تومان بود که تقریبا مشابه روز شنبه بود؛ اما در نیمه دوم، ارزش معاملات خرد نسبت به روز شنبه کاهش پیدا کرد. روند خروج پول حقیقی هم نشان می دهد که در طول روز خروج پول حقیقی ادامه دار بود؛ موضوعی که از نیمه دوم بازار روز شنبه تشدید شده است.

پیش بینی بورس روز دوشنبه ۷ شهریور

گروه های برجامی و به طور مشخص خودروییها و بانکیها به نظر نمی رسد شرایط متفاوتی را نستب به دو روز گذشته داشته باشند؛ در حقیقت تردیدهای برجامی آفت جان این نمادها شده است. اما شاید یک اتفاق بتواند بازار فردا را برای خودروییها متفاوت کند و آن هم مربوط به قیمت گذاری بلوک سایپا است؛ بر اساس اطلاعیه منتشر شده قیمت پایه هر سهم خساپا ۳۳۴ تومان برآورد شده است؛ این در حالی است قیمت تابلوی روز یکشنبه سایپا حدود ۲۰۸ تومان بود که به معنای اختلاف بیش از ۶۰ درصدی است. همین موضوع منجر شد بر خلاف سایر نمادهای خودرویی شاهد افزایش تقاضا برای این نماد باشیم. با این وجود با توجه به جو بازار و به طور مشخص گروه خودرویی، این نماد هم با افزایش عرضه همراه شد. شاید موضوع ارزشگذاری بتواند این نمادها را از شرایط برزخ برجامی نجات دهد.

بازگشایی بازارهای جهانی هم بیم و امیدهایی را به همراه دارد؛ آخرین صحبتهای رییس فدرال رزرو همچنان نشان می دهد که این بانک در افزایش نرخ بهره برای مبارزه با تورم جدی است؛ موضوعی که با واکنش منفی بازارهای جهانی همراه شد. اگر در بازگشایی بازارها همچنان نفت برنت بالا صد دلار باقی بماند و اوره به روند صعودی خود ادامه دهد،احتمالا دوباره شاهد افزایش تقاضا در پالایشی ها و اوره سازان باشیم. اما شاید سایر کامودیتی ها شرایط متفاوتی را نسبت به امروز تجربه نکنند.

خبرهای برجامی هم که دیگر پای ثابت این روزهای بورس شده است؛ فعلاً باید منتظر پاسخ ایران به نامه آمریکا باشیم. هر خبری از مذاکرات و به ویژه پاسخ ایران به نامه آمریکا می تواند ورق بازی را به طور کلی برگرداند.

نمودار تکنیکالی شاخص کل

اگر به چارت شاخص کل در تایم فریم هفتگی نگاهی بیاندازیم؛ یک محدوده فشرده سنگین را مشاهده می کنیم. در حقیقت شاخص کل در محدوده مقاومتی میانگین متحرک ۲۵ روزه و محدوده حمایتی میانگین متحرک ۵۰ روزه قرار دارد. در این شرایط محدوده یک میلیون و ۴۶۰ هزار واحدی و یک میلیون و ۴۲۵ هزار واحدی، منطقه فشرده شاخص کل است که طی ۵ هفته گذشته در این محدوده در حال نوسان است. حرکت به بالا یا پایین از این محدوده نیاز به تقاضا و عرضه بالایی دارد که در شرایط کنونی چنین نیرویی در بازار دیده نمی شود. بنابراین در شرایط کنونی به نظر می رسد که ادامه روند نوسانی شاخص کل محتمل ترین سناریو پیش رو باشد.