اقتصادآنلاین – شیما احمدی؛ قطع برق که ساختمان خانم یاسمین را در ۴ اکتبر در تاریکی فرو برد، همین کار را در اکثر نقاط بنگلادش انجام داد: چهار پنجم از جمعیت ۱۶۵ میلیونی این کشور به مدت هفت ساعت برق را از دست دادند. کارخانهها متوقف شدند. پمپها در آپارتمانها از کار افتادند و ساکنان را از آب محروم کردند. خرابی شبکه، یک نشانه شدید کمبود برق ناشی از جغرافیای سیاسی و ژئوپولیتیک بود. در طول دهه گذشته، بنگلادش ظرفیت تولیدی زیادی را برای همگام شدن با اقتصاد رو به رشد خود اضافه کرده است، که بسیاری از آنها عمدتا با ساخت نیروگاههای گاز طبیعی است که با سوخت وارداتی کار میکنند. حمله روسیه به اوکراین قیمت گاز را افزایش داد. تولیدکنندگان گاز خلیجفارس، صادرات به اروپا را که بالاترین دلار را میپردازد، در اولویت نسبت به صادرات به کشورهای فقیر قرار دادهاند.

مشکلاتی که بنگلادش با آن روبهرو میشود، منادی اوضاع آینده است. اقتصاد آسیایی در دهه آینده سریعترین رشد را در جهان خواهد داشت و تقاضای آنها برای انرژی افزایش خواهد یافت. در عین حال، کشورهای این منطقه درحال حاضر جزو بدترین کشورهایی هستند که تحت تاثیر تغییرات آب و هوایی قرار دارند. هزینه سیل، خشکسالی و موج گرما فقط افزایش خواهد یافت. در همین حال، در دسترس بودن سوختهای فسیلی منوط به تغییرات و نوسانات سیاسی است. موفقیت آینده آسیا و رفاه مردم آن، از جمله توانایی روشن نگه داشتن چراغها، به این بستگی دارد که آیا این قاره میتواند عرضه انرژی خود را به سمت انرژی پاک ببرد یا نه.

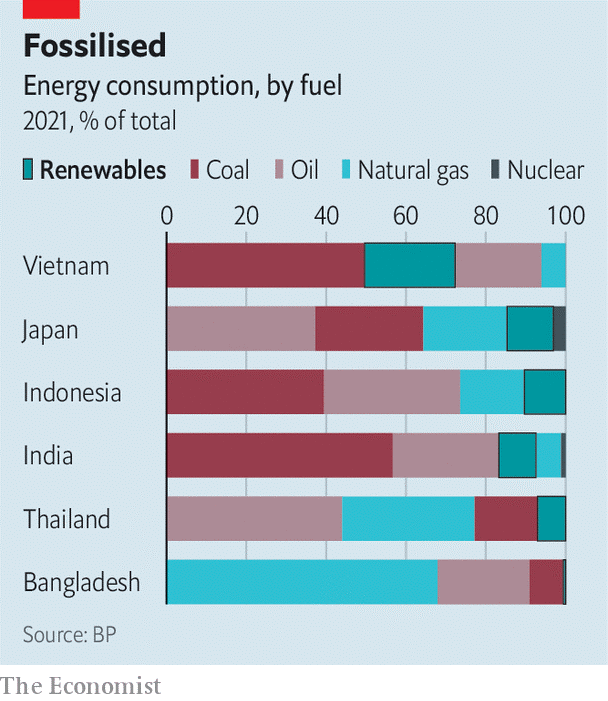

این یک چالش بزرگ است. پیشبینی میشود که تقاضای انرژی برای ده عضو انجمن ملل جنوب شرق آسیا (asean) تا سال ۲۰۵۰، حدود یک سوم کل فعلی اتحادیه اروپا افزایش یابد. هند احتمالا تا سال ۲۰۴۰ به تنهایی به یک ظرفیت اضافی، معادل ظرفیت اتحادیه اروپایی امروزی نیاز خواهد داشت. در حالت ایدهآل، بسیاری از این تقاضای اضافی توسط انرژیهای تجدیدپذیر تامین میشود. با این حال، سوختهای فسیلی همچنان بر ترکیب انرژی در سراسر منطقه تسلط دارند. (نمودار را ببینید). تسلط آنها به وسیله کمکهای مالی و جانبداری سیاسی تثبیت شده است. در کشورهای هند، اندونزی، مالزی و فیلیپین، زغالسنگ که کثیفترین سوخت فسیلی است، همچنان در رتبه اول است. هند که پس از چین و ایالات متحده، سومین تولیدکننده گازهای گلخانهای جهان است، هدف رسیدن به کربن صفر را تا سال ۲۰۷۰ تعیین کرده است، یعنی دو دهه دیرتر از اقتصادهای بزرگ غربی. برخی کشورها نیز هنوز تعهدی به رسیدن به کربن صفر ندارند.

(مصرف انواع سوختهای فسیلی)

جدا شدن از زغال سنگ یک اولویت است. اگرچه نیروگاههای زغال سنگ موجود برای تضمین پایداری شبکهها در سراسر منطقه برای سالهای آینده مورد نیاز خواهند بود، اما ساخت نیروگاههای جدید باید روندی کند داشته باشند. چین، ژاپن و کره جنوبی که ۹۵ درصد از این نیروگاهها را تامین مالی میکردند، قول دادهاند که تامین مالی آنها را در خارج از کشور، ولو با مسائل و مشکلات، متوقف کنند. اشکال جدید تامین مالی باید به بازنشستگی افراد پیر کمک کند. هند، اندونزی و ویتنام برای تقلید از مدلی که در آفریقای جنوبی آزمایش میشود، لابی میکنند، جایی که کشورهای ثروتمند کمکهای بلاعوض و وامهای ارزان قیمت برای توقف تولیدکنندگان زغال سنگ ارائه میدهند. بانک توسعه آسیایی میخواهد کمکها را با سرمایه خصوصی ترکیب کند و بدهیهای متنفذان را تامین مالی کند. ایده این است که اگر بتوانند نیروگاههای خود را زودتر تعطیل کنند، به آنها اجازه دهیم زودتر از موعد مقرر درآمد کسب کنند.

در مورد منابع جدید انرژی، امیدها برای هیدروژن سبز افزایش مییابد که با استفاده از جداسازی آب با استفاده از انرژیهای تجدیدپذیر ساخته شده است. هیدروژن فراوان، پاک و پر از انرژیهای متراکم است، اما هم فناوری و هم زیرساخت آن در مقیاس آزمایش نشده است. برنامهها با این وجود بلندپروازانه هستند. در منطقه پیلبارا در استرالیای غربی، یک مرکز انرژی تجدیدپذیر، به گفته تقویتکنندگان آن، ۶۵۰۰ کیلومتر مربع (۲۵۰۰ مایل مربع) بیابان را پوشش میدهد و ظرفیتی معادل ۲۶ گیگاوات در سال خواهد داشت تا از آن برای تولید هیدروژن و آمونیاک استفاده شود (راهی برای ذخیره هیدروژن و قابل انتقال کردن آن) برای صادرات.

با توجه به ابهامات پیرامون هیدروژن سبز، در حال حاضر انرژی خورشیدی و نیروی باد، محور اصلی انتقال انرژی آسیا خواهند بود. برخی رویای بزرگ دارند: یک شرکت استرالیایی قول داده است که ۳۰ میلیارد دلار استرالیا (۱۸.۷ میلیارد دلار) حلقه ارتباطی برق زیر آب را برای ارسال برق از پنلهای خورشیدی در سرزمین شمالی استرالیا با استفاده از ۱۲۶۰۰ کیلومتر (۷۸۰۰ مایل) کابل به سنگاپور بفرستد. اگر همانطور که وعده داده شده تکمیل شود، تا سال ۲۰۲۹، یک ششم برق شهرها را تامین خواهد کرد.

بیشتر پروژههای انرژی تجدیدپذیر آسیایی در مقیاس کوچکتر خواهند بود. با این حال، تاثیر تجمعی آنها میتواند قابل توجه باشد. واحد اطلاعات اکونومیست، پیشبینی میکند که انرژیهای تجدیدپذیر سهم خود را در ترکیب برق آسیا دوبرابر خواهد کرد و از ۱۵ درصد به ۳۱ درصد تا سال ۲۰۳۱ خواهد رساند. سهم هند با ۲۰۰ گیگاوات ظرفیت تجدیدپذیر تازه و غیرآبی به ۲۱ درصد خواهد رسید. انتظار میرود که چین ۷۰۰ گیگاوات به چنین ظرفیتی اضافه کند. رییس آژانس برنامهریزی چین مدعی است که پروژههای بادی به ارزش ۴۵۰ گیگاوات تنها در صحرای گوبی ساخته خواهد شد.

برای انتقال به کار، انرژی هستهای باید بخشی از این ترکیب باشد، همانظور که در چین وجود دارد. بنگلادش، هند و کرهجنوبی همگی در حال افزایش ظرفیت هستهای هستند. تولید محصولات با انرژی پاک در مقیاس بزرگ در آسیا کمک خواهد کرد. پس از چین، مالزی، ویتنام و کرهجنوبی بزرگترین سازندگان ماژولهای خورشیدی در جهان هستند. اندونزی بزرگترین تولیدکننده نیکل است که یک ورودی حیاتی برای باتریها است. تلاش این کشور برای نوسازی پردازش نیکل و تشویق تولیدکنندگان باتری از کرهجنوبی و کشورهای دیگر برای راهاندازی، موفقیت قابل توجهی است. تیم گولد، اقتصاددان ارشد آژانس بینالمللی انرژی، پیشبینی میکند که درآمد نیکل برای اندونزی بیشتر از زغالسنگ خواهد بود.

با این حال، همه پروژهها از نظر تجاری دوام نخواهند داشت. گروه سرمایهگذاران آسیا در تغییرات اقلیمی، باشگاهی از انواع کسبوکار، تخمین میزند که کنار گذاشتن آسیا از کربن، به ۲۶ تا ۳۷ تریلیون دلار سرمایهگذاری از همین حالا تا سال ۲۰۵۰ نیاز دارد. کمکهای مالی و یارانههای کشورهای ثروتمند برای ترغیب سرمایهگذاری خصوصی مورد نیاز خواهد بود. نارندرا مودی، نخست وزیر هند، قیمت خود را برای موافقت با کربن صفر اعلام کرده است: یک تریلیون دلار بودجه تنها تا سال ۲۰۳۰. این ده برابر مبلغ سالانه وعده داده شده به همه کشورهای فقیر تحت توافقنامه پاریس تا سال ۲۰۱۵ است که تاکنون مقدار کمی از آن پرداخت شده است. هنگامیکه کشورها در ماه نوامبر ۲۰۲۲ در اجلاس سالانه آب و هوایی سازمان ملل در مصر گرد هم میآیند، پول در مرکز بحثها قرار خواهد گرفت. آینده با کربن کم در آسیا به نتیجه این اجلاس بستگی دارد.