پوسیدگی صنعت بانکداری آمریکا تا چه حد عمیق است؟ / تداوم نگرانی های ناشی از سقوط یک بانک ۴۰ساله در کمتر از ۴۰ ساعت!

بانک سیلیکون ولی ممکن است شروع چیزی ترسناکتر باشد. بانکداری یک نوع سوء استفاده از اعتماد است. تاریخ مملو از هجومهای بانکی است، به این دلیل واضح است که هیچ بانکی نمیتواند جان سالم به در ببرد اگر تعداد زیادی از سپردهگذاران به صورت همزمان درخواست برداشت سپرده داشته باشند. بنابراین، ترفند این است که اطمینان حاصل شود که مشتریان هرگز دلیلی برای برداشت پول خود ندارند. این وضعیتی است که روسای بانک سیلیکون ولی (SVB) که پیش از این شانزدهمین وام دهنده بزرگ آمریکا بود، در یک لحظه حیاتی نتوانستند از پس آن بربیایند.

اقتصاد آنلاین – مهسا نجاتی؛ سقوط بانک سیلیکون ولی، یک بانک ۴۰ ساله که برای ارائه خدمات فنی در منطقه خلیج سانفرانسیسکو تاسیس شده بود، کمتر از ۴۰ ساعت طول کشید.

در تاریخ ۸ مارس، این وام دهنده گفت که به منظور پوشش زیانهای اوراق قرضه، بیش از ۲ میلیارد دلار سهام منتشر خواهد کرد. این موضوع باعث شد ترازنامه آن دقیقتر بررسی شود که نشان داد حدود نیمی از داراییهای آن اوراق قرضه بلندمدت و با قیمت پایین ارزشگذاری شده بود.

در واکنش به این وضعیت، به ارزش ۴۲ میلیارد دلار سپرده برداشت شد که برابر با یک چهارم کل دارایی این بانک بود. در ظهر روز ۱۰ مارس، رگولاتورها اعلام کردند که بانک سیلیکون ولی ورشکسته شده است.

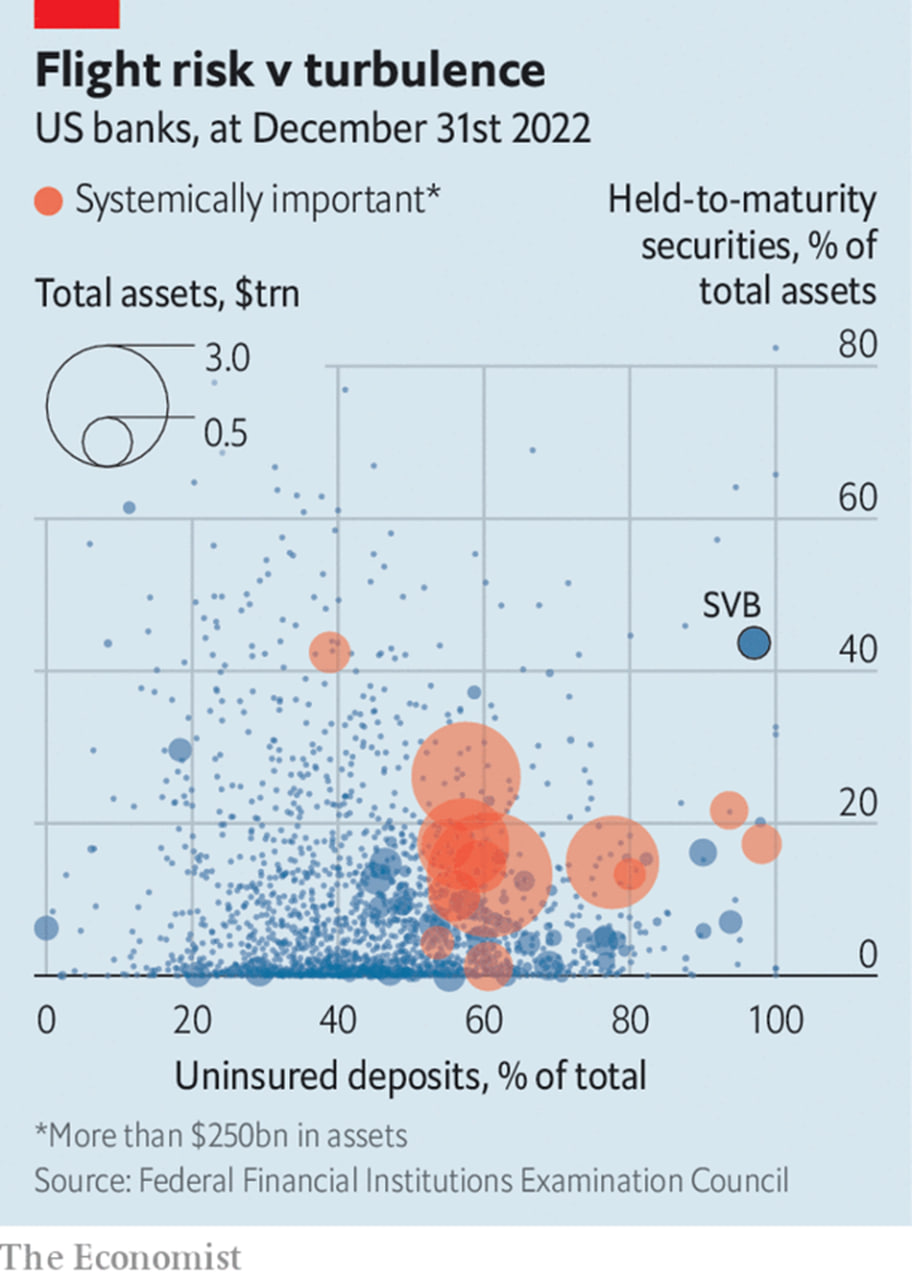

این اتفاق ممکن است گاه و بیگاه رخ دهد. کسب و کار بانک سیلیکون ولی – یک بانکداری برای فناوران - غیرعادی بود. اکثر مشتریان شرکتهایی بودند که بیش از ۲۵۰ هزار دلار تحت حمایت شرکت بیمه سپرده فدرال (FDIC)، یک تنظیمگر، در اختیار داشتند. اگر این بانک ورشکسته میشد، با ضرر مواجه میشدند. همچنین بانک سیلیکون ولی از سپردهها برای خرید اوراق قرضه بلندمدت در اوج بازار استفاده کرد.

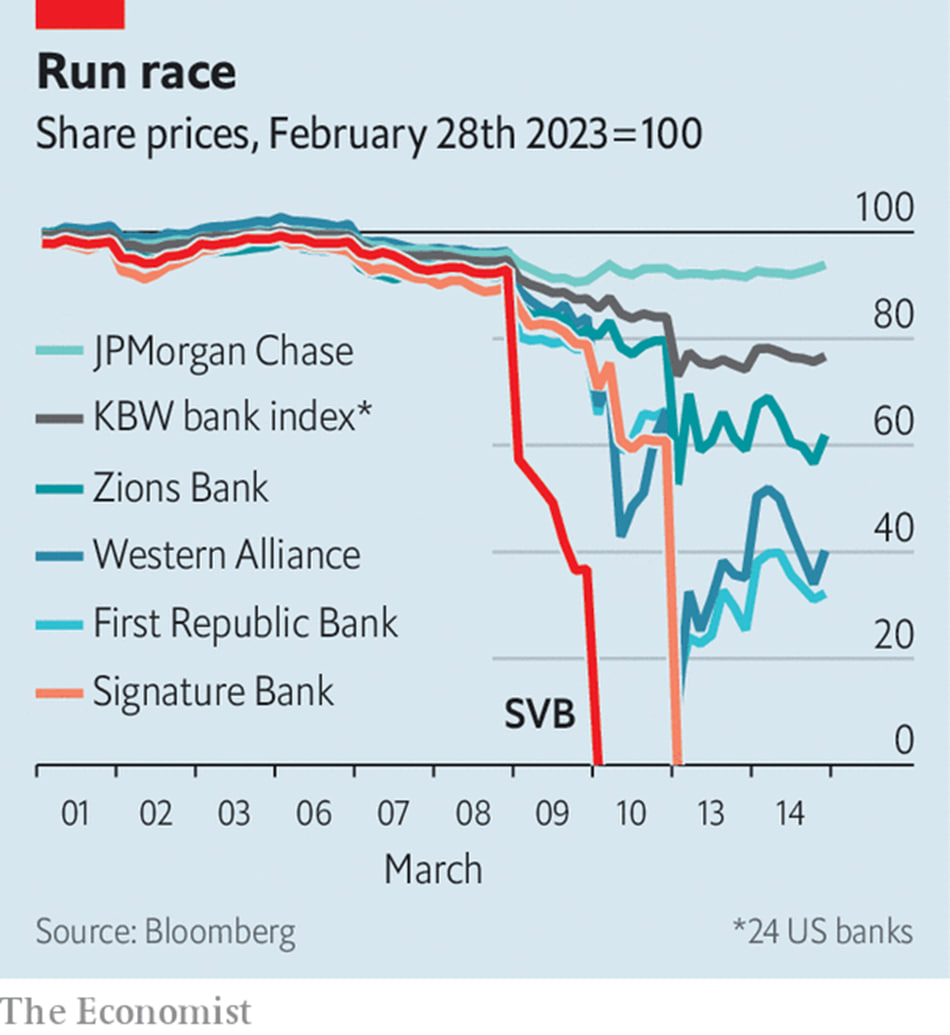

لری سامرز، وزیر سابق خزانهداری میگوید: "افراد ممکن بود تصور کنند که بانک سیلیکون ولی داوطلب خوبی برای شکست بدون سرایت خواهد بود." با این وجود، درخواستهای برداشت در سایر بانکهای منطقهای در روزهای بعد نشان داد که "در واقع سرایت قابل توجهی وجود دارد".

از این رو مسئولان مداخله کردند. قبل از بازگشایی بازارها در ۱۳ مارس، فدرال رزرو و وزارت خزانهداری فاش کردند که سیگنچر بانک، یک وام دهنده مستقر در نیویورک نیز ورشکسته شده است.

آنها دو اقدام را برای محافظت در برابر فروپاشیهای بیشتر اعلام کردند. در ابتدا، به تمام سپردهگذاران در بانک سیلیکون ولی و سیگنچر به صورت کامل و بلافاصله رسیدگی خواهد شد. دوم، فدرال رزرو یک تسهیلات وام اضطراری جدید به نام برنامه تامین مالی مدتدار بانک ایجاد خواهد کرد.

این به بانکها اجازه میدهد تا داراییهای باکیفیت، مانند اسناد خزانه یا اوراق رهنی که توسط سازمانهای دولتی پشتیبانی میشوند را در ازای پرداخت نقدی به ارزش اسمی دارایی ( و نه ارزش بازار آنها)، سپردهگذاری کنند. بنابراین بانکهایی که اوراق قرضهای که ارزش آنها کاهش یافته بود را انباشت کرده بودند، از سرنوشت بانک سیلیکون ولی در امان خواهند بود.

این اتفاقات سوالات عمیقی را در مورد سیستم بانکی آمریکا ایجاد میکند. قرار بود مقررات پس از بحران مالی بانکها را پر از سرمایه کند، محافظهای پولی آنها را افزایش دهد و ریسکهایی را که میتوانستند متحمل شوند را محدود کند.

قرار بود فدرال رزرو ابزارهای مورد نیاز برای اطمینان از ادامه فعالیت موسسات با ترازنامه سالم را داشته باشد. در شرایط بحرانی، این آخرین وامدهنده است که میتواند پول نقد را با وثیقه خوب با نرخ جریمه در "پنجره تخفیف" خود مبادله کند.

اقدام به عنوان آخرین وامدهنده، یکی از مهمترین وظایف هر بانک مرکزی است. همانطور که والتر بجت، سردبیر سابق اکونومیست، ۱۵۰ سال پیش در «خیابان لومبارد» نوشت، کار بانک مرکزی "قرض دادن در مواقع وحشت به هر نوع اوراق قرضه جاری، یا هر نوعی است که به طور معمول به آن وام داده میشود."

این کار ممکن است این بانک را نجات ندهد؛ اما اگر این کار را نکند، هیچ چیزی آن را نجات نخواهد داد.

مداخلات فدرال رزرو و خزانهداری از نوعی بود که در یک بحران انتظار میرفت. آنها اساساً ساختار مالی آمریکا را تغییر دادهاند. با این حال در نگاه اول به نظر میرسید مشکل، مدیریت ضعیف ریسک در یک بانک است.

پیتر کانتی براون، مورخ مالی در دانشگاه پنسیلوانیا میگوید: «یا این یک واکنش افراطی غیرقابل دفاع بود، یا پوسیدگی در سیستم بانکی آمریکا بسیار بیشتر از آن چیزی است که ما در خارج از اطلاعات نظارتی محرمانه میتوانیم بدانیم.» پس کدام است؟

برای ارزیابی احتمالات، مهم است که بدانیم چگونه تغییرات در نرخهای بهره بر موسسات مالی تأثیر میگذارد. ترازنامه یک بانک تصویر آینهای از مشتریان آن است. این بانک به سپردهگذاران بدهکار است.

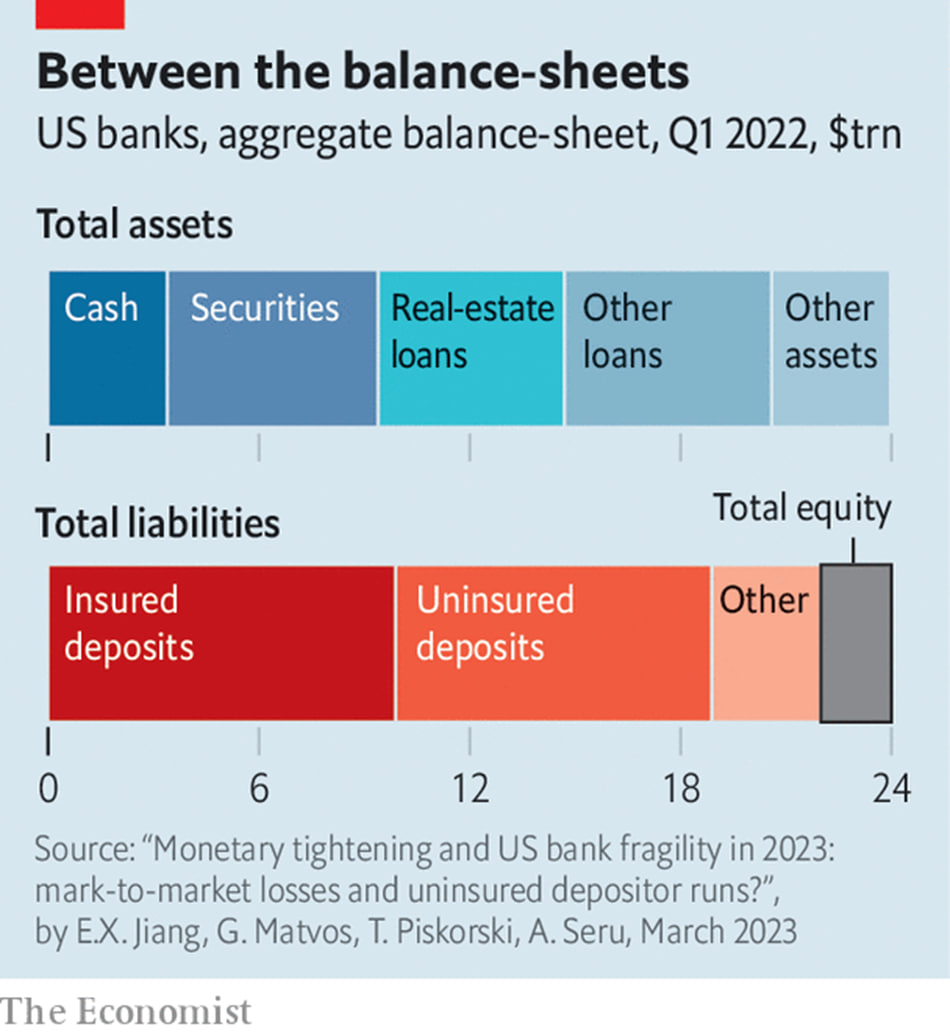

وامهایی که مردم به آن بدهکارند داراییهای آن هستند. در ابتدای سال ۲۰۲۲، زمانی که نرخها نزدیک به صفر بود، بانکهای آمریکایی ۲۴ تریلیون دلار دارایی داشتند. حدود ۳.۴ تریلیون دلار از این مبلغ، موجودی نقدی برای بازپرداخت به سپردهگذاران بود.

حدود ۶ تریلیون دلار اوراق قرضه، عمدتاً اوراق خزانه یا اوراق قرضه رهنی بود. ۱۱.۲ تریلیون دلار دیگر نیز به صورت وام بود. بانکهای آمریکا این داراییها را با سپردههایی به ارزش ۱۹ تریلیون دلار تامین مالی کردند که تقریباً نیمی از آن توسط شرکت بیمه سپرده فدرال بیمه شده بود و نیمی از آن بیمه نشد. بانکها برای محافظت در برابر زیانهای داراییهای خود، ۲ تریلیون دلار از "سهام لایه اول" با بالاترین کیفیت را در اختیار داشتند.

سپس نرخ بهره به ۴.۵ درصد افزایش یافت. سقوط بانک سیلیکون ولی توجه را به این واقعیت جلب کرده که ارزش پرتفوی بانکها در نتیجه افزایش نرخها کاهش یافته و این ضربه در ترازنامهها مشخص نشده است.

شرکت بیمه سپرده فدرال گزارش میدهد که در مجموع، موسسات مالی آمریکا ۶۲۰ میلیارد دلار ضرر تحقق نیافته تعدیل شده بر حسب ارزش بازار دارند. همانطور که بسیاری این کار را انجام دادند، میتوان این زیانها را با سهام بانکها مقایسه و احساس وحشت کرد.

در مجموع، ضرر ۱۰ درصدی به پرتفوی اوراق قرضه، در صورت تحقق، بیش از یک چهارم از سهام بانکها را از بین میبرد. سیستم مالی ممکن است یک سال پیش ساختار سرمایه خوبی داشته باشد، بنابراین بحث ادامه دارد، اما بخشی از این سرمایه با نرخهای بالاتر حذف شده است.

همانطور که اریکا جیانگ از دانشگاه کالیفرنیای جنوبی و نویسندگان همکارش این کار را انجام دادهاند، زمانی که سایر داراییها با نرخهای بالاتر تعدیل میشوند، وضعیت هشداردهندهتر میشود.

برای مثال، هیچ تفاوت اقتصادی واقعی بین اوراق قرضه ده ساله با کوپن ۲ درصد و وام ده ساله با نرخ بهره ثابت ۲ درصد وجود ندارد. اگر ارزش اوراق قرضه ۱۵ درصد کاهش یافته باشد، ارزش وام نیز کاهش یافته است.

برخی از داراییها وامهای با نرخ شناور هستند که در آن نرخ با نرخهای بازار افزایش مییابد. به طور مفید، دادههایی که محققان گردآوری کردند، وامها را به وامهایی با نرخ ثابت و شناور تقسیم میکند. این به نویسندگان اجازه میدهد تا فقط وامهای با نرخ ثابت را تجزیه و تحلیل کنند. نتیجه؟

ارزش داراییهای بانکها ۲ تریلیون دلار کمتر از آنچه گزارش شده خواهد بود - به اندازهای که تمام سهام در سیستم بانکی آمریکا از بین برود. اگرچه میتوان بخشی از این ریسک را پوشش داد، اما انجام این کار گران است و بعید به نظر میرسد بانکها بیشتر آن را انجام داده باشند.

اما همانطور که خانم جیانگ و همکارانش اشاره میکنند، با توقف تحلیل در اینجا مشکلی وجود دارد: ارزش پایه سپرده متوازنکننده نیز تجدید ارزیابی نشده و این بسیار ارزشمندتر از چیزی است که یک سال پیش بود.

موسسات مالی معمولاً هیچ چیزی بابت سپردهها پرداخت نمیکنند. اینها همچنین تا حدی چسبنده هستند، زیرا سپردهگذاران سالها پول را در حسابهای جاری قرار میدهند. در همین حال، به لطف افزایش نرخها، قیمت اوراق قرضه ده ساله کوپن صفر تقریباً ۲۰ درصد از اوایل سال ۲۰۲۲ کاهش یافته است.

این نشان میدهد که ارزش توانایی وام گرفتن با صفر درصد برای ۱۰ سال، چیزی است که یک پایه سپرده چسبنده و کمهزینه در عمل فراهم میکند، اکنون ۲۰ درصد بیشتر از سال گذشته ارزش دارد که بیش از اندازه کافی برای جبران زیان دارایی های بانکی است.

بنابراین ریسک واقعی برای یک بانک هم به سپردهها و هم به رفتار سپردهگذار بستگی دارد. وقتی نرخ ها بالا میرود، مشتریان ممکن است پول نقد خود را به حسابهای پسانداز بازار پول یا بلندمدت منتقل کنند.

این امر هزینه تامین مالی بانکی را افزایش میدهد، اگرچه معمولاً چندان زیاد نیست. گاهی - اگر یک بانک با مشکلات شدید روبرو شود - سپردهها میتوانند یک شبه ناپدید شوند، همانطور که بانک سیلیکون ولی به روشی ویرانگر با آن مواجه شد.

بانکهایی که سپردههای بزرگ، چسبنده و کمهزینه دارند، نیازی به نگرانی زیادی در مورد ارزش بازار داراییهای خود ندارند. در مقابل، بانکهایی که دارای سپردههای فرار هستند بسیار این کار را انجام میدهند.

همانطور که هوو ون استینیس از الیور وایمن، یک شرکت مشاوره، خاطرنشان میکند: "زیان تحقق نیافته تنها زمانی به ضرر واقعی تبدیل میشود که آشکار شود."

چه تعداد از بانکها اوراق بهادار را انباشت کردهاند یا وامهای با نرخ ثابت زیادی دادهاند و به طرز آزاردهنده در معرض سپردههای فرار قرار گرفتهاند؟ سپردههای بیمه شده چسبندگی بیشتری دارند، زیرا در صورت بروز مشکل از آنها محافظت میشود.

بنابراین خانم جیانگ و همکارانش به نقدینگی بیمه نشده توجه کردند. آنها دریافتند که اگر نیمی از این سپردهها برداشت شود، باقی مانده داراییها و حقوق صاحبان سهام ۱۹۰ بانک آمریکایی برای پوشش بقیه سپردههای آنها کافی نخواهد بود. این بانکها در حال حاضر ۳۰۰ میلیارد دلار سپرده بیمه شده دارند.

توانایی جدید مبادله داراییها به ارزش اسمی، تحت برنامه تامین مالی مدتدار بانکی، حداقل پرداخت پول به سپردهگذاران را برای بانکها آسانتر میکند. اما حتی این فقط یک راه حل موقت است. برای تسهیلات جدید فدرال رزرو خود یک ترفند اعتمادسازی است.

این برنامه تنها تا زمانی که سپردهگذاران فکر میکنند، از بانکهایی که دچار چالش هستند، حمایت میکند. استقراض از طریق تسهیلات با نرخ بازار حدود ۴.۵ درصد انجام میشود.

این بدان معناست که اگر درآمد بهرهای که یک بانک از داراییهای خود به دست میآورد کمتر از آن باشد - و سپردههای کم هزینه آن را ترک کنند - موسسه به سادگی از دست دادن درآمد خالص فصلی با مرگ آهسته از بین میرود، نه سریعاً ناشی از هجوم بانکی.

به همین دلیل است که لری فینک، رییس بلک راک، یک شرکت بزرگ مدیریت دارایی، درباره یک "بحران آهسته" هشدار داده است. او انتظار دارد که این شامل "مصادره و تعطیلی بیشتر" باشد.

او معتقد است که نرخهای بهره بالا نوعی عدم تطابق دارایی و بدهی را نشان داده که سقوط بانک سیلیکون ولی است، به عقیده او، «بهایی است که ما برای چندین دهه پول بادآورده میپردازیم».

آقای کانتی براون از UPenn اشاره میکند که مشابههای تاریخی وجود دارد که واضحترین آنها تلفات بانکی است که در دهه ۱۹۸۰ افزایش یافت، زیرا پل ولکر، رییس فدرال رزرو در آن زمان، نرخها را افزایش داد.

نرخهای بالاتر ابتدا مشکلاتی را در پرتفوی اوراق قرضه آشکار کرده است، زیرا بازارها در زمان واقعی نشان میدهند که چگونه ارزش این داراییها با افزایش نرخها کاهش مییابند. اما اوراق قرضه تنها داراییهایی نیستند که در صورت تغییر سیاستها، دارای ریسک هستند.

کانتی براون خاطرنشان میکند: "تفاوت بین ریسک نرخ بهره و ریسک اعتباری میتواند کاملاً کم باشد، زیرا افزایش نرخها در نهایت بر وام گیرندگان نیز فشار خواهد آورد."

در دهه ۱۹۸۰، اولین بانکهایی که با شکست مواجه شدند، بانکهایی بودند که در آنها ارزش داراییها با افزایش نرخها کاهش یافت – اما بحران در نهایت داراییهای بد را در «مقتصدهای» آمریکا، یعنی بانکهای مصرفکننده متخصص، نشان داد. بنابراین بدبینان نگران هستند بانکهایی که اکنون به دلیل نرخهای بالاتر شکست میخورند، اولین دومینویی هستند که سقوط میکنند.

نتیجه همه اینها این است که سیستم بانکی بسیار شکنندهتر از آن چیزی است که پیش از هفته گذشته - توسط تنظیمگرها، سرمایهگذاران و احتمالاً خود بانکداران - تصور میشد. واضح است که بانکهای کوچکتر با سپردههای بدون بیمه به زودی نیاز به افزایش سرمایه خواهند داشت.

تروستن اسلوک از Apollo، یک شرکت سهام خصوصی، اشاره میکند که یک سوم داراییها در سیستم بانکی آمریکا در اختیار بانکهای کوچکتر از بانک سیلیکون ولی است. همه اینها اکنون وامدهی را سختتر میکنند تا ترازنامه خود را تقویت کنند.

اینکه بانکهای متوسط میتوانند آنقدر بزرگ باشند که شکست بخورند، درسی است که قانونگذاران باید از بانک سیلیکون ولی بیاموزند. این اپیزود حکایتهای دیگری از امور مالی پس از بحران را نیز تغییر داده است.

انجل یوبید از سیتادل، یک صندوق پوشش ریسک اظهار کرد: "پس از سال ۲۰۰۸، سرمایهگذاران فکر میکردند که سپردهها ایمن هستند و تامین مالی در بازار خطرناک است. آنها همچنین فکر میکردند اوراق خزانه امن و وامها پرریسک هستند. «همه کتابهای قوانین پس از بحران بر این اساس نوشته شدهاند. اکنون به نظر میرسد که برعکس است.»

با این حال، یک حکایت دست نخورده باقی مانده است. مشکلات در سیستم مالی هرگز از نزدیک ترین محلها ظاهر نمیشوند.