۱۴/مرداد/۱۴۰۵ | ۱۹:۰۴

اقتصادآنلاین: همه افرادی که به دنبال سرمایهگذاری هستند در کنار چشم اندازهایی که به صورت شخصی در ذهن خود دارند، دوستدار یک جریان ثابت درآمدی هستند ولی در دنیای «افزایش نرخهای بهره، یا به طور کلی نوسانات اقتصادی» با چالشهای متعددی مواجه هستند. این افزایش نرخها باعث «تفاوت زیاد میان مبلغ پرداختی بانکها به سپرده گذاران و درآمد حاصله از طریق وامهای داده شده به مشتریان» میشود. این تغییرات تاحدودی در بانکهای دیگر دارای نقش اساسی یا حتی تنها عامل در چالشهای این بانکها است ولی در مورد گلدمن ساکس تنها نباید به این تغییرات توجه کرد بلکه این بانک برای تنوع بخشیدن به کسب و کار خود در نهایت مجبور شده ذخایر بالایی را برای جبران ضررهای آن کنار بگذارد.

به گزارش اقتصاد آنلاین؛ سهامداران سود را دوست دارند: یک جریان ثابت درآمدی که بتوانند فصل به فصل روی آن حساب کنند. با این حال، درآمدی که بزرگترین بانکهای آمریکا به دست میآورند، اغلب به دلیل نوسانات اقتصادی که در آنها بروز میکند، تحت فشار قرار میگیرد. اگر اقتصاد سرعت بگیرد، تقاضا برای وام افزایش مییابد. اگر کند شود، بانکداران باید ذخایر وامهای مشکوکالوصول را کنار بگذارند. کسب و کارهای معاملاتی بانکهای سرمایه گذاری در زمانهای نوسانات و عدم اطمینان عملکرد خوبی دارند، اما خدمات مشاورهای آنها زمانی بهترین فروش را دارند که بازارها سالم و باثبات باشند. روسای بانکها باید سعی کنند در مواجهه با این نیروها تعادل برقرار کنند.

سه سال گذشته، که طی آن اقتصاد آمریکا تعطیلی ناشی از بیماری همه گیر، رونق مالی و شوک نرخ را تجربه کرده، به طور غیر عادی نوسان داشته است. در نتیجه، این دوره آزمون جالبی از موفقیت روسای بانکها در تلاش برای متعادل کردن عملکرد کسب و کار خود بوده است. ۱۳ تا ۱۷ ژانویه، بانکهای آمریکا، سیتی گروپ، گلدمن ساکس، جی پی مورگان چیس، مورگان استنلی و ولز فارگو به نوبت گزارش درآمدهای سه ماهه چهارم و کل سال را گزارش کردند.

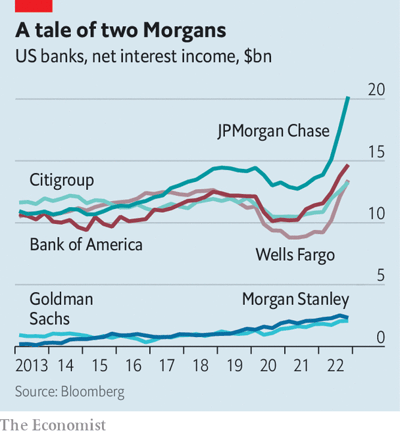

مجموع سود شش بانک از ۳۴ میلیارد دلار در سه ماهه چهارم سال ۲۰۲۱ به حدود ۲۷ میلیارد دلار در مدت مشابه سال ۲۰۲۲ رسید، یعنی ۲۰ درصد کاهش یافت – اما معضل به طور مساوی پخش نشد. درآمد جی پی مورگان چیس و بانکهای آمریکا اندکی افزایش یافت. در همین حال، گلدمن ساکس دو سوم کاهش داشت. برخی از این کاستیها را میتوان با قدرت متفاوت آنها توضیح داد. شرکتهایی با بانکهای مصرف کننده بزرگ، مانند بانکهای آمریکا و جی پی مورگان چیس، معمولاً زمانی که نرخ بهره بالا میرود، عملکرد خوبی دارند. افزایش نرخها باعث افزایش تفاوت بین آنچه بانکها بابت سپردهها پرداخت میکنند و مقداری که از طریق وام دریافت میکنند میشود. درآمد خالص بهره، که شکاف نامیده میشود، در سال ۲۰۲۲ بزرگتر شد. این درآمد بین پایان سالهای ۲۰۲۱ و ۲۰۲۲ به میزان ۱۷ میلیارد دلار در شش بانک بزرگ افزایش یافت و به ۶۶ میلیارد دلار رسید.

(درآمد بهرهای خالص بانکهای آمریکایی)

این افزایش تا حدی با این واقعیت که نرخهای بهره بالاتر، بازپرداخت بدهیها را برای مصرفکنندگان و شرکتها سختتر میکند، حذف میشود. بانکها نیز حدود ۷.۲ میلیارد دلار را برای زیان وام در سه ماهه چهارم سال ۲۰۲۲ کنار گذاشته اند. جیمی دیمون، رئیس جی پی مورگان و برایان مونیهان، رئیس بانکهای آمریکا، هر دو رکود خفیفی را در آمریکا در سال جال پیشبینی کرده اند. با این حال در حال حاضر اثر خالص نرخ بهره بالاتر بر سود مثبت باقی مانده است.

درآمد بانکهای سرمایه گذاری، که با عملکرد بد بازارهای سهام تنزیل مییابد، در گلدمن و مورگان استنلی حدود ۵۰ درصد کاهش یافت. اما تفاوت در سود بین شش بانک را نمیتوان به سادگی با عملکرد متفاوت بانکهای سرمایهگذاری و مصرف کننده توضیح داد. برای یک مورد، سود در مورگان استنلی، جایی که مشاغل غیر سرمایهگذاری بانکی عملکرد خوبی داشتند، به مراتب کمتر از گلدمن کاهش یافت. در مورد دیگر، ولز فارگو علیرغم بانک مصرف کننده بزرگ خود، با نصف سود سال قبل، یک سه ماهه تیره و تار دیگر را دنبال کرد.

معضل ولز فارگو را میتوان با مشکلات نظارتی توضیح داد. در دسامبر، این بانک موافقت کرد به دلیل مدیریت نادرست میلیونها حساب مصرف کننده، جریمه هنگفتی به مبلغ ۱.۷ میلیارد دلار به اداره حمایت مالی مصرف کننده بپردازد. توضیح وضعیت گلدمن سختتر است؛ این شرکت به دنبال ایجاد یک بانک مصرف کننده، تا حدی برای تنوع بخشیدن به کسب و کار خود بود. اما مجبور شده ذخایر غیرمعمول بالایی را برای ضرر وام در آن بخش کنار بگذارد و اکنون فعالیتهای خود را کاهش میدهد. «چه چیزی اشتباه پیش رفت؟» یکی از تحلیلگران در تماس با بخش درآمد گلدمن در ۱۷ ژانویه پرسید. دیوید سولومون، رئیس بانک، استدلال کرد که این شرکت تلاش کرده است کارهای زیادی را خیلی سریع انجام دهد که فاقد استعداد برای انجام برخی از جاه طلبیهای گسترده خود است. شش روز قبل از آن، شرکت ۶.۵ درصد از نیروی کار خود را اخراج کرده بود.

شوکهای اقتصادی عظیم در سالهای اخیر نشان داده است که این شش بانک چقدر متفاوت شدهاند. در برخی موارد، شوکها همچنین نشان میدهند که مدیریت آنها چقدر ضعیف بوده است.