۰۷/مرداد/۱۴۰۵ | ۲۱:۲۵

درک بسیاری از بخشهای دنیای رمزنگاری شده، بنا به تعریف رمزآلود آنها دشوار است. اما دو روند کریپتو کاملاً واضح است. یعنی هم استعدادها و هم پول به بازار ارزهای دیجیتال سرازیر شده است. تقریباً هر روز اطلاعیههای جدیدی در مورد پیوستن توسعه دهندگان نرم افزار از Google یا سرمایه دارانی از JPMorgan به استارت آپهای صنعت رمزنگاری، ارائه میشود.

اقتصاد آنلاین – حسین قطبی؛ در واقع، در حالی که کل ارزش بازار ارزهای دیجیتال از اوج خود پایین آمده است، اما هنوز از آستانه 1.28 تریلیون دلار بالاتر است. این معادل ارزش کل بازار سهام آلمان است.

امروزه سرمایهگذاری در ارزهای دیجیتال به همان اندازه که در سهام انجام میشود آسان است، اما آنچه که در واقع خریداری میشود چندان روشن نیست. به عنوان مثال، هنگامی که سرمایه گذاران شیبا اینو را خریداری میکنند، توکنی با سرمایه بازار 7 میلیارد دلار، توکنهای SHIB در کیف پول دیجیتال آنها سپرده میشود. اما آنها واقعاً چه چیزی دارند؟ و چه چیزی باعث عملکرد SHIB میشود؟

از نظر تئوری، هر چه توکن محبوبتر باشد، قیمت بالاتری دارد. اما آیا این رابطه در عمل پا برجاست؟ در ادامه به بررسی این موضوع میپردازیم.

ابتدا باید اصطلاحات اساسی رمزنگاری را تعریف کنیم؛ یک توکن یک قرارداد هوشمند مبتنی بر یک بلاکچین است، در حالی که یک کوین توکن بومی یک بلاکچین خاص است. به عنوان مثال، ETH کوین بلاکچین اتریوم است، اما SHIB یک توکن مبتنی بر بلاکچین اتریوم است. در حالی که همه کوینها به نوعی توکن نیز هستند، اما همه توکنها کوین نیستند.

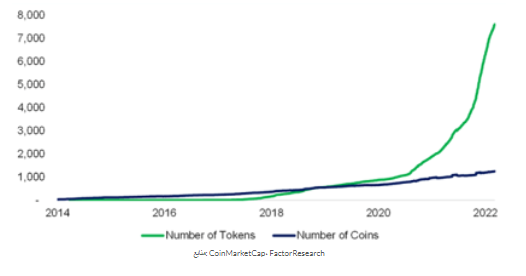

توکنها طی چند سال گذشته افزایش یافته است، به طوری که تعداد توکنها در حال حاضر هشت برابر کوینها است. اتریوم و زنجیره هوشمند بایننس مجموعاً 85 درصد یا حتی بیشتر، از سهم بازار لایه زیرساخت بلاکچین برای ساخت توکنها را در اختیار دارند. این مفهوم، این سوال را ایجاد میکند که آیا همه این 19490 کوین یا توکن موجود در حال حاضر، ضروری هستند یا خیر؟

استارت آپهای کریپتو از طریق فروش کوین (توکن)ها تامین مالی میشوند. افزایش سرمایه از طریق سهام به معنای انتشار سهامی است که به طور خصوصی در اختیار سرمایه گذاران ریسک گریز، سرمایه گذاران خطرپذیر و امثال آن است. این سهام نشان دهنده یک سهم مالکیت است که به گیرندگان حق سود سهام و عواید زمانی که شرکت فروخته میشود، میدهد.

اما تامین مالی در صنعت رمزارزها بسیار متفاوت است: هیچ ادعای قانونی در مورد کسب و کار اصلی به سرمایه گذاران نمیدهد. در نتیجه، سرمایه گذاری توکن و سهام واقعاً قابل مقایسه نیستند. طبیعتاً، استارتآپهایی که به دنبال تأمین مالی از در صنعت رمزارزها هستند، باید سرمایهگذاران را متقاعد کنند که با مشارکت در فروش کوین (توکن)، ارزشی به دست میآید. پیچ معمولی این است که محصول استارت آپ نیاز به استفاده از توکن دارد. این امر میتواند اکوسیستمهای پیچیدهای ایجاد کند که شبیه اقتصادهای کوچک با سهامداران مختلف است، راهاندازی معادل دولت، محصول جایگاهی برای کالاها، کاربران برای مصرفکنندگان و رمز ارز یا وسیله مبادله است.

از آنجایی که هر توکن نشان دهنده یک ارز است، تقاضا و عرضه باید قیمت آن را تعیین کنند. صادرکنندگان توکن و کوین میتوانند بر عرضه تأثیر بگذارند: برای مثال، بیتکوین تعداد کل توکنها را به ۲۱ میلیون محدود میکند و اتریوم توکنهای ETH را پس گرفته و آنها را میسوزاند. از آنجایی که توکنها نشان دهنده ارزهای دیجیتال هستند، تقاضای آنها باید تحت تأثیر محبوبیت آنها باشد.

با این حال، رابطه بین محصول راه اندازی و توکن زیربنایی ساده نیست و بنابراین ارزیابی آن دشوار است. سهامداران دوست دارند در یک تجارت پررونق و درآمدزا سهام داشته باشند. اما سرمایه گذاران ارزهای دیجیتال هیچ ادعایی در مورد چنین جریانهای نقدی ندارند. بدتر از آن، سرمایهگذاران رمزارزی با کسری اطلاعاتی مواجه هستند، زیرا استارتآپها اطلاعات مالی کمی در مورد کسبوکار اصلی منتشر میکنند. این آنها را نسبت به سرمایه گذاران سهام در یک نقطه ضعف بزرگ قرار میدهد.

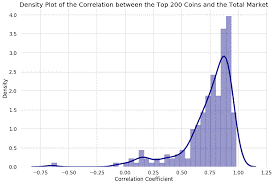

بهترین راه برای سرمایه گذاران رمزارز به جهت درک ارزش دارایی خود این است که تغییر در حجم توکن را به عنوان نمایندهای برای تقاضای محصول مرتبط تفسیر کنند. هر چه محصول محبوبتر باشد، تقاضا برای توکن بیشتر میشود، که باید نشان دهنده افزایش حجم توکن در بورس باشد. اما این رابطه تحت بررسی قرار نمیگیرد. همبستگی متحرک بین تغییرات حجم توکن و قیمت توکن در تمام توکنها بین سالهای 2014 و 2022، هم به صورت ماهانه و هم به صورت سالانه، نزدیک به صفر است. این نشان میدهد که هیچ رابطه مثبتی بین کسب و کار استارت آپ و قیمت توکن آن وجود ندارد.

فضای کریپتو سهم خود را از بازیگران بد و کلاهبردار دارد. برخی از صادرکنندگان پروژهها بیشتر از ایجاد مشاغل بلندمدت، ممکن علاقه مند به فرار سرمایه از سرمایه گذاران ناآگاه باشند. بنابراین، چه میشود اگر جهان سرمایه گذاری خود در ارزهای دیجیتال را تنها به موفقترین پروژه بر اساس سرمایهگذاری بازار محدود کنیم، مثلاً 1000، 100، 50 و 10 برتر؟ آخرین دسته از این دستهها دارای ارزش بازار ترکیبی تقریباً 100 میلیارد دلار است. این توکنها با محصولاتی مرتبط هستند که دارای برخی از بزرگترین پایگاههای کاربری در جامعه رمزنگاری هستند. اگر آنها شرکتهای معمولی بودند، دارایی آنها بسیار ارزشمند بود.

باز هم، ارتباط بین حجم و قیمت صرف نظر از اینکه چگونه اندازه گیری شود، ناچیز است. بنابراین، شاید محصول و توکن هیچ ارتباطی با یکدیگر در فضای کریپتو نداشته باشند. اما اگر هیچ ابزاری محصول عملکرد توکن را افزایش نمیدهد، چه کاری انجام میدهد؟ پاسخ واضح، حدس و گمان است. در مواردی مانند شیبا اینو، این کاملا واضح است. SHIB یک نشانه میم بدون محصول اساسی است. در بهترین حالت، این یک قمار بر روی سرمایه گذاران دیگر است که روی هم انباشته شده و قیمت را بالا میبرند. این نشان دهنده حدس و گمان در خالص ترین شکل آن است.

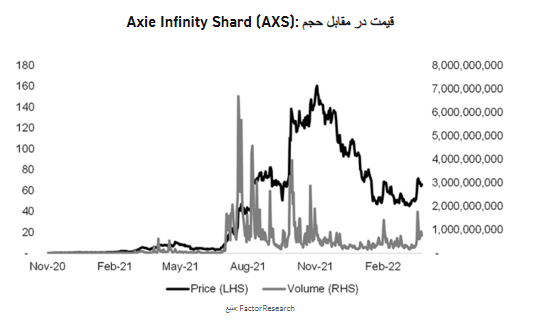

اکسی ایفینیتی مطالعه موردی خوبی از نحوه عملکرد این پویا ارائه میدهد. یک بازی آنلاین که در آن بازیکنان برای به دست آوردن توکن هایی به نام Axie Infinity Shards (AXS) با یکدیگر مبارزه میکنند، Axie Infinity در سال 2021 به عنوان منبع درآمد در بازارهای نوظهوری مانند فیلیپین و ونزوئلا محبوب شد. سیستم توکن مبتنی بر بلاکچین اتریوم به گونهای طراحی شده است که بازیکنان برای رقابت باید حیوانات خانگی دیجیتالی به نام Axies با AXS خریداری کنند. قیمت توکن AXS از 5 دلار در می 2021 به بالاترین رقم 160 دلار در نوامبر 2021 افزایش یافت، قبل از اینکه در آوریل امسال به حدود 47 دلار کاهش یافت. با افزایش قیمتها در جولای 2021، حجم به طور قابل توجهی افزایش یافت، اما نه در بازار صعودی AXS در شش ماه پس از آن. دورههایی وجود داشت که قیمت و حجم پشت سر هم حرکت کردند، اما به طور متوسط، همبستگی فقط نسبتاً مثبت در 0.5 بود.

همبستگی قیمت و حجم

اما توکنها تنها یک طرف معادله کریپتو هستند. در مورد کوینها چطور؟ آیا آنها همان پویایی را نشان میدهند؟ از نظر تئوری، قیمت توکنها و کوینها باید بر اساس استفاده از آنها باشد. با توکنها، قیمت باید توسط کسب و کار تعیین شود. اما همانطور که دیدیم، تأیید این رابطه دشوار است. از سوی دیگر، قیمت کوینها باید به تعداد تراکنشهایی که روی بلاکچینهای مرتبط با آنها انجام میشود، بستگی داشته باشد. به طور مثال، هرچه استارتآپهای بیشتری توکنهای خود را در اتریوم راهاندازی کنند، احتمالاً تقاضا بیشتر و قیمت کوینهای اتریوم بیشتر میشود.

اما باز هم، همبستگی بین حجم و قیمت در کوینها هم به همان اندازه که برای توکنها کم بود، ناچیز است. این نشان میدهد که سودمندی کوینها نیز تأثیر قابل توجهی بر قیمت آنها ندارد. شاید هیچ رابطهای بین کوینها و استفاده از آنها از طریق بیتکوین (BTC) و اتریوم (ETH) وجود نداشته باشد، در دو پروژه با بیشترین سرمایه بازار به ترتیب 570 و 245 میلیارد دلار، همبستگیها برای هیچ یک از اینها در شش سال گذشته از 0.5 تجاوز نکرد.

البته، همبستگی بین قیمت سهام و حجم معاملات نیز بسیار کم است، بنابراین پیش فرض این تحلیل به راحتی قابل چالش است. بسیاری از بازارهای نزولی در طول دههها شاهد کاهش قیمت سهام شرکتهایی بودهاند که فاندامنتال بالایی دارند. هم توکنها و هم سهام در مواقعی سود میبرند و از حرص و ترس سرمایه گذاران رنج میبرند.

بنابراین، تفاوت بین سرمایه گذاری ارز دیجیتال و سهام چیست؟ تمایز اصلی این است که شرکتهای بزرگ میتوانند بدون توجه به محیط بازار، سود را به عنوان سود سهام بین سهامداران تقسیم کنند. هیچ تشابهی از این مورد در سرمایه گذاری در ارزهای دیجیتال وجود ندارد. همچنین زمانی که به سرمایه گذاران سهام حق بیمه برای سهام خود پرداخت میشود، معادلی برای خرید وجود ندارد. بدتر از آن، سرمایه گذاری رمزارزی یک بازی با مجموع صفر است. برای هر سرمایهگذاری که از یک موقعیت USD یا BTC سود میبرد، سرمایهگذاری دیگری معادل آن را از دست میدهد. اما در بازار سهام این چنین نیست.

خوشبختانه برای سرمایه گذاران کریپتو، ارزهای فیات مدتی است که در سمت بازنده این معامله قرار دارند. اما بعید است که این روند برای مدت طولانی دوام بیاورد مگر اینکه بلاکچینها سود بیشتری را ارائه دهند و به چیزی بیش از وسایل نقلیه صرفا برای حدس و گمان تبدیل شوند.

سلب مسئولیت: سرمایهگذاری در ارزهای دیجیتال و سایر عرضه اولیههای آنها (ICO) بسیار پرخطر و گمانه زنی است و این مقاله توصیهای از طرف اقتصاد آنلاین یا نویسنده برای سرمایهگذاری در ارزهای دیجیتال یا سایرICOها نیست. از آنجایی که موقعیت هر فردی منحصر به فرد است، همیشه باید قبل از تصمیم گیری مالی با یک متخصص واجد شرایط مشورت شود.