۰۷/مرداد/۱۴۰۵ | ۱۸:۱۳

بورس تهران در بهمن ماه بیش از هر چیزی بی میلی فعالان خرد بازار نسبت به خرید سهام را به نمایش گذاشت.

به گزارش اقتصاد آنلاین به نقل از دنیایاقتصاد، در این ماه بازار سهام بیشتر روزها در حال درجازدن شاخصکل بود و میانه زمستان را در انجماد معاملاتی سپری کرد و همه روزه شاهد کاهش سهم سهامداران حقیقی از معاملات بازار یادشده بود.

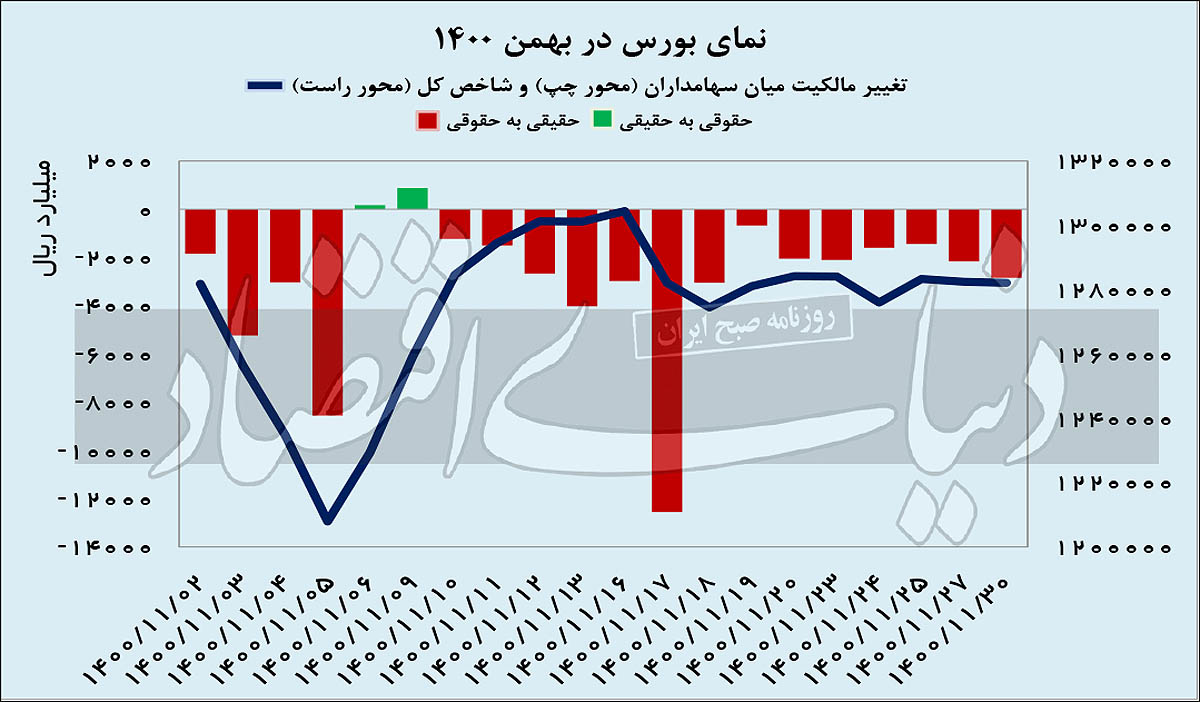

همین امر سبب شد تا در پایان این ماه جمع خالص خرید حقوقی به ۵۸۴۴میلیارد تومان برسد که به جز شهریورماه در تمامی ماههای سال بیسابقه است.

در طول اینماه اگرچه وزنکشی نمادهای ریالی در مقابل دلاریها در برخی از روزها خودنمایی میکرد با این حال حاصل چندانی برای دماسنج بازار نداشت، بهطوریکه کل نوسان شاخص بورس در پایان بهمنماه به ۲۱/ ۰ درصد محدود شد و این شاخص در نهایت در محدوده یکمیلیون و۲۸۲هزار واحد به فعالیت ماهانه خود خاتمه داد. در دیگر بازارهای دارایی، دلار یازدهمینماه سالرا با عقبگرد ۳۲/ ۷درصدی پشتسر گذاشت و سکه نیز ۵/ ۴درصد ارزانتر شد تا بورس با وجود عملکردی خنثی، صدرنشین شود.

یکماه دیگر هم در بازار سهام به پایان رسید و بورس تهران بدون آنکه بتواند دستاورد خاصی را از حیث بازده برای سرمایهگذاران خود به ارمغان بیاورد به استقبال آخرین ماه از سال1400 رفت. در اینماه اتفاقات گوناگونی رخ داد که هرکدام به فراخور حال خود بر فراز و فرود قیمتها در بورس و فرابورس اثرگذار بود و سبب شد تا فعالیت روزانه بازوهای دوگانه بازار سهام کشور تقریبا در هیچ روزی بدون تلاطم و اتفاق خاتمه نیابد، با اینحال برآیند هیچکدام از این رویدادها بهحدی نبود که بتواند رخوت تقاضا در این بازار را بهبود ببخشد یا بتواند مسیری هموار را برای دستیابی به یک روند صعودی در بازار سهام ایجاد کند.

بررسی تحولات رویداده در بهمن ماه سالجاری حکایت از آن دارد که شاخصکل بورس تهران بهعنوان نماگر اصلی تحولات بازار سهام در طول اینماه عملکردی بسیار ضعیفتر از بازارهای رقیب را به نمایش گذاشته است. بر این اساس طی یک ماهی که گذشت سبد سهامی بورس در حالی نوسان مثبت 21/ 0درصدی داشته که در بازار ارز، دلار در حدود 3/ 7درصد کاهش قیمت داشت و سکه طلا 5/ 4درصد ارزانتر شد.

همین امر سبب شد تا فریزشدن بورس تهران در محدوده کنونی برای بسیاری از تحلیلگران بازار سهام جالبتوجه باشد.

برخی از کارشناسان و فعالان با تجربه بازار سهام در شرایط کنونی بر این باور هستند که بیتفاوتی بازار سهام به تغییر شرایط در سایر بازارها و درجازدن نسبی شاخصکل طی روزهای گذشته ناشی از آن است که این بازار بهجز متغیرهای سیاسی و اقتصادی کلان تا حد زیادی تحتتاثیر عامل سیاستگذاری قرار دارد و همین امر باعث شده تا حساسیت به حرفها و جهتگیریها در کنار ریسک بالای قانون منجر به سِر شدن سرمایهگذاران و نا امیدی از توان کسب سود برای آنها شود.

از سویی دیگر حالا فعالان بازار نیز بهخوبی دریافتهاند که نوسان قیمت در بازار ارز هیچ ربطی به سامانه نیما ندارد و تا زمانی که در این سامانه تغییری محسوس رخ ندهد نمیتوان به کاهش یا افزایش سودآوری شرکتها امیدی داشت. آثار این بیتفاوتی را میتوان در آمار معاملات ماهانه به وضوح دید.

بررسیها حکایت از آن دارد که در یکماه گذشته میزان مشارکت حقیقیها در بورس تا حد قابلتوجهی کاهش پیدا کرده است. مشارکت سرمایهگذاران خرد در سمت خرید طی دادوستدهای بهمنماه در حالی حدود 5/ 67درصد بوده که این افراد در دیماه سالجاری مشارکتی 2/ 74درصدی در این زمینه داشتهاند. مقایسه این دو رقم حکایت از آن دارد که حقیقیها 9درصد نسبت به دهمینماه سال کمتر در خرید مشارکت داشتهاند.

این در حالی است که در همین مدت خرید حقوقیها در حدود 9/ 25 درصد افزایش پیدا کرده است. همچنین در بهمنماه بهطور روزانه سهامی به ارزش 1998 میلیاردتومان در تالار شیشهای معامله شد که این رقم در مقایسه با سالقبل 80درصد کاهش داشته است.

در اینماه خالص تغییر مالکیت حقیقی به حقوقی در بازار سهام 5844 میلیاردتومان بوده است. رقم یاد شده در حالی برای خروج پول بهمنماه به ثبت رسیده که بنا بر اعداد و ارقام به ثبت رسیده در 11ماه اخیر بورس، اینماه دومین خروج سنگین پول حقیقی را شاهد بوده است. گفتنی است، در شهریورماه 7697میلیاردتومان سرمایه خرد از بازار سهام خارج شده بود.

بهجز این ارقام نکته جالبتوجه این است که شاخص هموزن در ماهی که شاخصکل 21/ 0درصد رشد داشت و به محدوده یکمیلیون و 282هزار واحد رسید، شاهد افت 15/ 3درصدی بوده است. در اینماه سه گروه محصولات چوبی، غذایی و لاستیک و پلاستیک به ترتیب افتی 1/ 18، 9/ 16 و 9/ 15درصدی داشتند.

این در حالی است که سه گروه استخراج زغالسنگ، انتشار و چاپ و وسایل ارتباطی به ترتیب توانستند افزایشی 1/ 17، 2/ 12 و 1/ 12درصدی داشته باشند، با اینحال در کلیت بازار نه اوضاع به اندازه سه گروه اول خراب بود و نه به اندازه سه گروه آخر مناسب.

همانطور که اعداد و ارقام به ثبت رسیده از عملکرد بورس در طول بهمنماه نشان میدهد، دیگر برای هیچکس شکی باقی نمانده که بازار سهام در حال سپری کردن دوره انجماد معاملاتی است.

اما دلیل شرایط کنونی بازار سهام چیست؟ چرا بورس حتی بعد از مقدار زیادی افت قیمت که حتی در برخی از نمادها به 70درصد هم رسیده است همچنان شاهد فروختهشدن سهام از جانب حقیقیها است؟ اینطور که بهنظر میآید جواب این سوالها را باید در نحوه حمایتی جستوجو کرد که از این بازار به عمل آمده است.

معاملات بهمنماه در بورس طی شرایطی آغاز شد که واهمه فعالان بازار سهام از شدتگرفتن احتمال اعمال عوارض و مالیات بر صادرات محصولات پتروشیمی اثری جدی بر معاملات شرکتهای مذکور داشت و سبب شد تا نمادهای این شرکتها در بازار یاد شده صففروش شوند، با اینحال یک روز بعد از مصاحبه رئیسجمهور و وعده او درخصوص حمایت از بورس، بازار به یکباره بدون بروز هیچ اتفاق مهم بنیادی با افزایش تقاضا مواجه شد.

افزایشی که اگر از برخی روزهای آن بگذریم در کل نشانه چندانی از بازگشت اقبال عمومی به سمت بازار سهام در خود نداشت و صرفا به واسطه افزایش خرید حقوقیها در بازار اتفاق میافتاد. همین امر سبب شد تا فضا برای خروج شتابان سرمایه از این بازار فراهم شود.

بورس تهران که برای بیش از 14ماه درگیر امیدواریهای تلخ و بیحاصل بود، در مواجهه با تقاضای دستوری حقوقیها که بیشتر هم در جهت حمایت از نمادها و گروههای شاخصساز ایجاد شده بود، در نهایت به سمتی رفت که در آن سرمایهگذاران حقیقی بیش از پیش فرار را بر قرار در این بازار ترجیح دهند و به آسانی سهام خود را به خریداران حمایتگر به فروش برسانند.

در این میان نمادهایی هم بودند که تقاضای موثر حقیقی را داشته باشند. با این حال آنچه در کلیت بازار اتفاق افتاد و در آرشیو آمار معاملات به ثبت رسیده حکایت از آن دارد که بازار در این روزها در بیشتر صنایع فروش حقیقیها را شاهد بوده است.

بررسیها حکایت از آن دارد که طی یکماه گذشته مبلغ 5هزار و 844 میلیاردتومان از پول سرمایهگذاران خرد با فروش سهام آنها به حقوقیها از بازار خارج شده است. این در حالی است که در این مدت ارزش معاملات خرد بهطور میانگین از 1999 میلیاردتومان در هر روز فرارتر نرفته است.

بررسیها حکایت از آن دارد که با توجه به این حجم از خروج پول و چنین ارزش معاملات پایینی، احتمالا بازار سهام وارد دوره خواب معاملاتی شده و تا زمانی که عامل اثرگذاری در آن تغییری محسوس نداشته باشد، احتمالا به همین وضعیت با قدرت ادامه خواهد داد.

اما چنین رخوتی چگونه به جان بازار سهام افتاد و چرا بورس عملکرد خود در یازدهمینماه از سال را با ثبت نوسانی نزدیک به صفردرصد به پایان میبرد؟ دلیل این امر را میتوان در همان رونقی جستوجو کرد که تقریبا در دهه نخست این ماه شاهد آن بودیم.

بورس که تا قبل از افزایش قیمتها در ابتدایماه جاری در سراشیبی نزول قرار داشت و حتی کانال 2/ 1میلیون واحدی را نیز بهطور موقت از دست داده بود در بیشتر روزهای بهمنماه بهجای آنکه روند صعودی روزهای نخست را پی بگیرد بدون افزایش تقاضای موثر از جالب حقیقیها صرفا تعادل عرضه و تقاضا در حجمی اندک را به نظاره نشسته بود.

مشکل این بود که در طول این مدت همچنان عدماطمینان ناشی از سرنوشت احیای توافق هستهای پابرجا بود و تمامی آنچه را که به همین توافق مربوط است در هالهای از ابهام قرار داده بود. از سوی دیگر تحرکات دلار در بازار آزاد دیگر اثر روانی قبلی را در بین فعالان این بازار نداشت و همین امر سبب شد مانند ماههای قبل افزایش یا کاهش را به دلیل این نوسانات شاهد نباشیم.

همین امر سبب شد تا با افزایش نسبی قیمت سهام و تخلیه شدن هیجانات در دهه نخست بهمنماه شاخص بورس درجا بزند و بیشتر روزها را با نوسانهای زیر یکدهم درصد سپری کند.

با این حال نمیتوان منکر این حقیقت شد که بازار سهام همچنان تحتتاثیر مذاکرات احیای برجام قرار دارد. در این شرایط اگرچه دیگر تصور خام همسویی بیچون و چرای بورس و تورم از بین رفته، با این حال نگاهی تحلیلی همچنان در بطن این بازار در جریان است.

دقیقا به همین دلیل است که در همین فضای نامناسب بازار همچنان برخی از نمادها هرچند انگشتشمار صفخرید میشوند و برخی دیگر به دور از هر نوع هیجان میتوانند با افزایش یا کاهش قیمت منطقی روبهرو شوند، با اینحال باید توجه کرد که متناسب با آمار فضای کلی بازار سهام نیز بر همین نمادها اثر میگذارند.

در نگاهی کلانتر میتوان انتظار داشت که با نزدیکتر شدن به احیای برجام یا انجام توافقی تازه فضای بازار تا حدودی دوگانه شود. همانطور که در بهمنماه شاهد بودیم و در ماههای قبل از آن نیز تا حدودی مشهود بود، در صورت توافق میتوان انتظار داشت که بازار در کوتاهمدت عکسالعملی دوگانه نسبت به نمادهای موجود داشته باشد.

در چنین شرایطی انتظار میرود که بازار نسبت به نمادهای عمدتا ریالی که از قِبَل توافق منتفع میشوند عکسالعمل مناسبی نشان دهد، در واقع میتوان اینطور تلقی کرد که برداشتهشدن تحریمها میتواند در لایه نخست بر نمادهایی نظیر بانکیها و خودروییها اثر بگذارد.

حافظه تاریخی بازار حکایت از آن دارد که سرمایهگذاران در سال94 و همزمان با نزدیک شدن به توافق، تقاضای مناسبی را در این دو گروه ایجاد کرده و توانستند در روزهای منتهی به توافق موسوم به برجام رشدی مناسب را در بازار سهام رقم بزنند.

دلیل این امر این است که نیاز مبرم ایران بهدسترسی به منابع مالی شبکه بانکی بینالمللی بانکهای ایرانی را در شرایطی قرار میدهد که باید در خطمقدم استفاده از فواید رفع تحریم قرار بگیرند. از سوی دیگر در ماههای اخیر این امیدواری ایجاد شده که بانکها به سبب کاهش ریسکهای خود و دسترسی به منابع ارزی بتوانند با نرخ بالاتری نسبت به سالهای قبل منابع ارزی را تسعیر کنند.

همه اینها موجب شده که این گروه در کنار خودروییها که آنها هم به سبب رفع تحریم میتوانند به تکنولوژی روز و هزینههای کمتر دسترسی داشته باشند، موردتوجه فعالان بازار قرار گیرند. در کنار این دو گروه عمده نیز میتوان انتظار داشت که در صورت حصول توافق بادوام نمادهای ریالی کوچک نیز باکیفیت درآمدزایی بهتری در سالهای آتی به فعالیت خود ادامه دهند؛ چراکه با بهبود شرایط اقتصادی میتوان امیدوار بود بخشی از قدرت خرید ازدسترفته مردم در سالهای اخیر بتواند در سالهای پیشرو جبران شود.

همین امر سبب شد تا در طول بهمنماه نیز هرچند اندک اما در برخی از نمادهای کوچک بازار شاهد بهبود تقاضا و افزایش قیمت باشیم.