۰۷/مرداد/۱۴۰۵ | ۱۸:۱۳

شرکت پلی اکریل ایران زمانی به عنوان مادر صنعت نساجی ایران و خاورمیانه شناخته میشد اما خصوصیسازی غیراصولی سبب شد این شرکت تا آستانه ورشکستگی هم پیش برود.

اقتصاد آنلاین – سهیل بانی؛ شرکت پلی اکریل ایران، در سال ۱۳۵۳ و با مشارکت بخش خصوصی، تعدادی از بانکهای تخصصی ایرانی و شرکت دوپاند دونمورس آمریکا تاسیس شد. سهام این شرکت، در سال ۱۳۷۵ در بورس پذیرفته شد و هماکنون با نماد «شپلی» در بازار پایه زرد فرابورس معامله میشود. در این گزارش به بررسی وضعیت شرکت و عملکرد سهام آن در بازار سرمایه میپردازیم.

فعالیت اصلی شرکت، احداث کارخانجات تولید الیاف، نخ پلی استر و الیاف اکرلیک و فروش این محصولات به صورت داخلی و صادراتی است. همچنین این شرکت در مواردی فرعی از جمله خرید و فروش سهام و سرمایهگذاری در طرحهای تولیدی نیز فعالیت میکند. گفتنی است در سال ۹۹، به طور میانگین هزار و ۲۷۲ نفر در شرکت پلی اکریل ایران مشغول به فعالیت بودند.

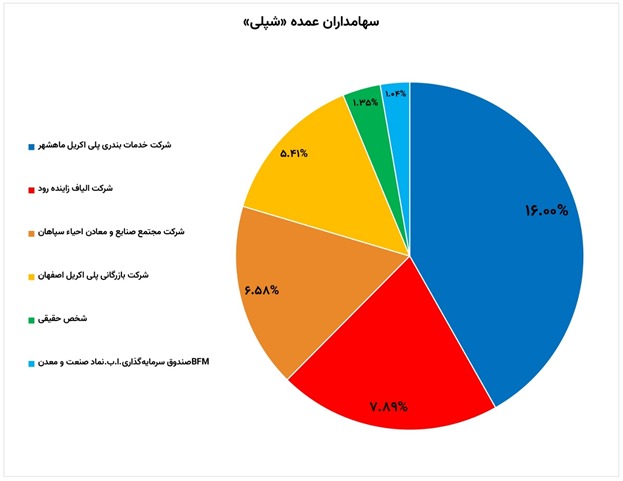

شرکت خدمات بندری پلی اکریل ماهشهر با مالکیت ۱۶درصد از سهام شپلی، سهامدار ارشد شرکت محسوب میشود. همچنین ۷.۸۹درصد از سهام شرکت پلی اکریل ایران متعلق شرکت الیاف زاینده رود و ۶.۸۵درصد آن تحت مالکیت شرکت مجتمع صنایع و معادن احیاء سپاهان است. گراف زیر لیست کامل سهامداران عمده شپلی را نمایش میدهد.

شرکت پلی اکریل ایران نیز از قربانیان سریال خصوصیسازیهای غیر اصولی دهه ۸۰ بود. دولت در سال ۸۳ این کارخانه را به بخش خصوصی واگذار کرد اما در این واگذاری، نه به صلاحیت خریدار توجه شد و نه به کارشناسی قیمت. مجتمع احیاء سپاهان، در حالی با مبلغ ۵۹میلیارد تومان شرکت پلی اکریل ایران و همه زیر مجموعههای آن را خرید که در همان زمان، تنها موجودی نقد «شپلی» ۱۶میلیارد تومان و سود انباشته آن پنج میلیارد تومان بود!

۱۸ ماه پس از خصوصیسازی اول، مجتمع احیاء سپاهان سهامش را به گروه العقیلی میفروشد و این گروه در سال ۸۵، ۹۳درصد از سهام شپلی را خریداری میکند. این در حالی بود که در طی یک سال و نیم مدیریت خریدار اول، شرکت از پنج میلیارد، تومان سود انباشته به ۱۸میلیارد تومان زیان انباشته رسید.

گروه العقیلی از زمانی که شرکت را تحویل گرفت، اقدام به خرد کردن سهام آن کرد. به نحوی که مالکیت این گروه از ۹۳درصد در سال ۸۵ به ۲۰درصد در سال ۹۵ رسید.

مشکلات متعدد شرکت در این دوره باعث شد که شپلی بارها در آستانه ورشکستگی قرار بگیرد. حتی حقوق کارکنان شرکت به مدت ۹ماه به تعویق افتاد و کارخانه، تنها یک هفته مانده به نوروز سال ۹۶، به شکل کاملا خصوصی به حدود دو هزار کارگر خود اعلام کرد که برای دریافت مستمری بیمه بیکاری به سازمان تامین اجتماعی مراجعه کنند.

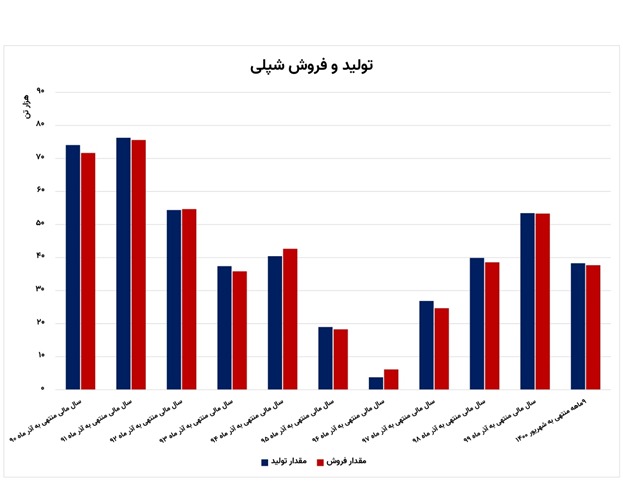

سقوط آزاد شپلی به نحوی بود که میزان تولید این شرکت از سال ۹۰ تا پایان ۹۶، بیش از ۹۵درصد کاهش یافت. پس از فوت محمد سعید العقیلی، سهامدار اصلی گروه العقیلی، دولت بار دیگر سکان پلی اکریل ایران را در نظر گرفت و تسهیلاتی که به شرکت اعطا شد، بار دیگر ماشین تولید آن را روشن کرد.

گراف زیر، میزان تولید و فروش محصولات شپلی در ۱۰ سال گذشته و ۹ماهه منتهی به شهریور ۱۴۰۰ این شرکت را نمایش میدهد. لازم به ذکر است که میزان ظریفت تولید اسمی سالانه شرکت، معادل ۱۳۰هزار و ۶۰۰تن است اما در سال ۹۹ تنها ۵۳هزار و ۴۴۰تن یعنی ۴۱درصد از کل ضرفیت محقق شده است.

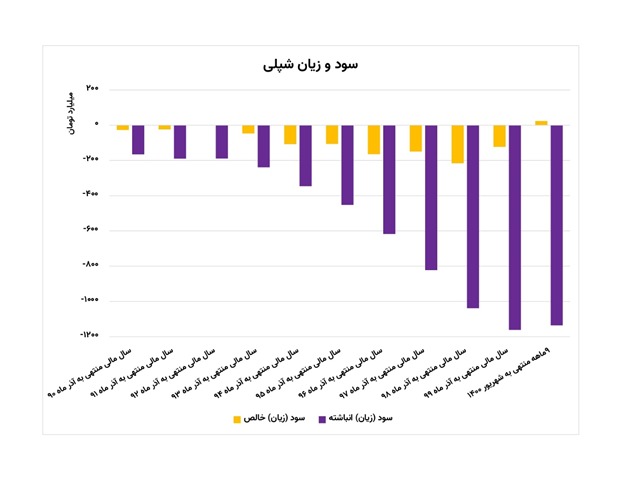

گراف زیر، نشاندهنده سود و زیان خالص و انباشته شپلی در ۱۰سال گذشته و ۹ماهه منتهی به شهریور ۱۴۰۰ است. واضح است که شپلی در این مدت تنها در سال ۹۲ سود خالص شناسایی کرده و در باقی سالها، زیانهای سنگینی متحمل شده است. زیان انباشته شرکت نیز در این ۱۰ سال بیش از ۶برابر شده و در پایان شهریور ۱۴۰۰ به هزار و ۱۳۵میلیارد تومان رسیده است.

نکته قابل توجه در این نمودار، مثبت شدن سود خالص شپلی پس از ۷ سال است. در پایان شهریور سال جاری، شپلی موفق شد سود خالص ۲۳میلیارد تومانی را رقم بزند که میتواند کورسوی امیدی برای بهبود شرایط این شرکت تلقی شود.

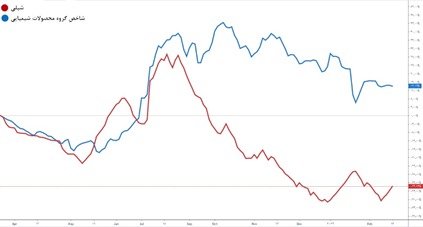

مقایسه روند قیمتی شپلی با شاخص گروه محصولات شیمیایی بورس، نشان میدهد سهام این شرکت نیز در وضعیت خوبی به سر نمیبرد. در حالی که از ابتدای سال ۱۴۰۰، همگروهیهای شپلی به طور میانگین رشد ۱۴.۱درصدی را تجربه کردهاند، سهام پلی اکریل ایران با افت ۳۳.۹درصدی مواجه شده است.