۰۷/مرداد/۱۴۰۵ | ۱۱:۴۶

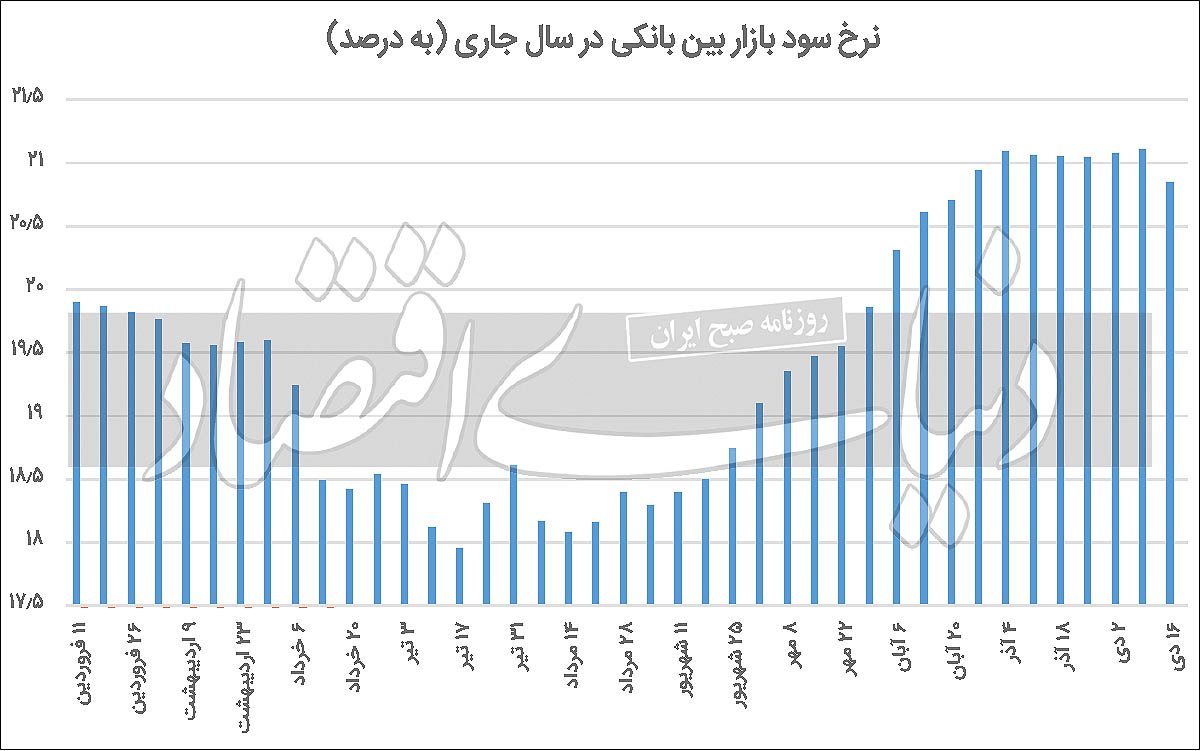

بررسی آمارهای رسمی نشان می دهد در آخرین مرحله از اجرای سیاست پولی، به میزان ۷۵هزار میلیارد تومان دیگر به بازار بین بانکی منابع تزریق شد. دیگر اینکه نرخ سود بازاری که در تاریخ ۹دی به میزان ۱۱/ ۲۱درصد رسیده بود؛ با کاهش ۲۶/ ۰واحد درصدی به میزان ۸۵/ ۲۰درصد رسید.

به گزارش اقتصاد آنلاین به نقل از دنیای اقتصاد، پیشتر در تاریخ 13دی ماه، حداقل نرخ توافق بازخرید ریپو به میزان از 15/ 20درصد به 3/ 19درصد رسیده بود. ازاینرو میتوان گفت که سیگنال کاهش نرخ سود از این محل صادر شده بود. سیاستگذار از نرخ تسهیلاتدهی خود در قالب ریپو بهعنوان معیاری برای هدایت نرخ سود بازاری در کریدور استفاده میکند.

از سوی دیگر نرخ سود ریپو همواره از نرخ سود معیار پایینتر است؛ کارشناسان اقتصادی بر این باورند که علت این موضوع این است که در روش در تسهیلاتگیری در قالب توافق بازخرید (ریپو) چون با ابزار اوراق صورت میگیرد و اوراق مذکور دارای سود تضمین شده و بدون ریسک است؛ طبیعی است که نرخ این سود تسهیلاتگیری از سود بازار بین بانکی که ریسک بالاتری دارد، پایینتر باشد.

روز گذشته جدیدترین گزارش سیاست پولی از سوی بانک مرکزی منتشر شد. این مرحله چهلوچهارمین مرحله از اجرای عملیات بازار باز در سال جاری محسوب میشود. بررسی آمارهای رسمی نشان میدهد موضع عملیاتی بانکمرکزی در این مرحله مشابه 18مرحله قبلی، تزریق نقدینگی بود؛ بهنحویکه طی این مرحله در مجموع به میزان 75همت در قالب عملیات ریپو مداخله کرد که بیشترین میزان تزریق منابع از ابتدای سال است.

پیشتر مرحله چهلوسوم با 76/ 72همت بود که در مرحله اخیر، میزان تزریق در حدود 2همت رشد کرد. کارشناسان اقتصادی بر این باورند که یکی از دلایل عمده برای اینکه بانکها اشتهای بالایی برای جذب منابع دارند به این دلیل است که فاصله زیاد بین نرخ تورم و نرخ تسهیلاتگیری است. طبیعی است که با وجود این امتیاز، بانکها برای گرفتن این منابع تقاضا داشته باشند.

دیگر اینکه در مرحله مذکور برابر 75 همت از توافقهای بازخرید گذشته، سررسید شد. تعداد بانکهای شرکتکننده در این مرحله 21 واحد، مدت توافق بازخرید 7 روز و حداقل نرخ بازخرید به میزان 3/ 19درصد بود. در کنار عملیات ریپو، تسهیلات قاعدهمند نیز توسط سیاستگذار پولی انجام شد؛ بهنحوی که دو بانک و موسسه اعتباری از این مکانیزم استفاده کردند. میزان مداخله سیاستگذار در قالب تسهیلات قاعدهمند معادل 28/ 1همت بود و به میزان 52/ 1همت از این توافقهای بازخریدشده مذکور نیز سررسید شد.

عملیات بازار باز دولتی در راستای مدیریت نقدینگی در بازار بینبانکی و با هدف هموارسازی منابع در شبکه بانکی توسط بانک مرکزی بهصورت هفتگی اجرا میشود. این عملیات بهطور معمول در روزهای دوشنبه بهصورت هفتگی اجرا میشود. مکانیزم اجرایی عملیات مذکور به این صورت است که سیاستگذار پولی با توجه به رصد منابع در بازار بین بانکی در هر هفته سیاست خود را انتخاب میکند؛ بهنحویکه در هفتههایی که بانکها با کاهش منابع در بازار بین بانکی روبهرو هستند، سیاست بانک مرکزی تزریق نقدینگی به وسیله عملیات ریپو و از سوی دیگر در هفتههایی که این بازار با افزایش منابع مواجه است، سیاست این نهاد پولی در راستای مدیریت نقدینگی، عملیات ریپوی معکوس است.

بررسی آمارهای رسمی نشان میدهد از ابتدای سال تا به حال عملیات بازار باز در 44 مرحله انجام شده است؛ بهنحویکه در این بازه زمانی در مجموع موضع بانک مرکزی در 25 هفته سیاست تزریق نقدینگی، در 13 هفته جذب نقدینگی و در 6 هفته نیز اقدامی انجام نداده است. مورد دیگر اینکه تحلیل آمارهای رسمی نشان میدهد تا نیمه اول دیماه سال جاری در مجموع به میزان 09/ 659 همت طریق عملیات بازار باز تزریقشده و همچنین به میزان 51/ 524همت منابع از بازار بینبانکی جذب شده است. درنتیجه میتوان گفت که مانده توافقهای بازخرید حدود برابر 58/ 134همت است.

مورد بعدی اینکه نرخ سود بازار بین بانکی به میزان 85/ 20 در 16دی رسیده است. نرخ مذکور از از 17 تیر تا 9 دیماه روندی صعودی داشت به نحوی که از 95/ 17درصد در 17 تیر به میزان 11/ 21درصد در 9دی رسیده بود. کاهش نرخ سود در بازار بین بانکی میتواند ناشی از کفایت منابع در بازار بانکی باشد؛ اما برای قضاوت بهتر در این رابطه باید منتظر انتشار آمارهای رسمی در هفتههای آتی باشیم.

درنهایت اینکه بررسی روند نرخ توافق بازخرید (ریپو) در نیمه دوم سال نشان میدهد که این نرخ از 19درصد در 8مهر به میزان 15/ 20درصد در 9دیماه رسید. در مرحله آخر اجرای سیاست پولی این نرخ به 3/ 19درصد رسید. سوالی که در این قسمت میتواند مطرح باشد این است که چرا نرخ ریپو از نرخ سود بازار بین بانکی پایینتر است؟ کارشناسان اقتصادی بر این باورند که یک دلیل این موضوع به این خاطر است که در تسهیلاتگیری به روش ریپو چون بهوسیله اوراق صورت میگیرد و اوراق مذکور دارای سود تضمینشده و بدون ریسک است، طبیعی است که نرخ این سود تسهیلاتگیری از سود بازار بین بانکی که ریسک بالاتری دارد، پایینتر باشد. از سوی دیگر به این خاطر است که سیاستگذار برای اینکه بتواند نرخ سود بازار بینبانکی را در کریدور تعیینشده نگه دارد. به عبارت دیگر این نرخ بهعنوان سیگنالی جهتدهنده به نرخ سود بازار بین بانکی عمل میکند. در حال حاضر کریدور نرخ سود در بازه 14 تا 22درصد است.

بازار بین بانکی یکی از ارکان بازار پول است که در آن بانکها و موسسات اعتباری برای تامین مالی کوتاهمدت و ایجاد تعادل در وضعیت نقدینگی خود با یکدیگر معامله میکنند. این معاملات در فاصله زمانی کوتاه و با نرخ سودی معلوم انجام میگیرد. در این بازار، بانکهایی که مازاد منابع دارند به بانکهای دچار کسری قرض میدهند تا بتوانند از طرف دیگر نرخ سود را در بازار مدیریت کنند. از سوی دیگر این بازار کمک میکند تا بانکها برای تامین نقدینگی به بانک مرکزی مراجعه نکنند و در نتیجه از انبساط حجم نقدینگی جلوگیری میشود. مداخله سیاستگذار در قالب ریپو برای کنترل نرخ سود در دالان و بازگشت نرخ بازار بین بانکی به شرایط تعادلی خود است.

پیشتر در گزارشهای متعددی به موضوع تحلیل اقدامات سیاستی سیاستگذار در راستای عملیات اجرایی سیاست پولی پرداخته بود. برای نمونه در گزارشی با عنوان «تایید عطش منابع در بازار پول» به این موضوع پرداخته بود که اگرچه در آخرین مرحله از سیاست پولی به میزان 70هزار میلیارد تومان به بازار بانکی منابع تزریق شده بود، پس از گذشت یک هفته این بازار به میزان 73هزار میلیارد تومان دیگر شارژ شد.

این موضوع میتواند به منزله نشانهای از عطش تقاضا در بازار پول تلقی شود. دیگر اینکه در گزارشی با عنوان «دو شاهد عطش منابع در بازار پول» به این موضوع اشاره کرده بود که رکود اوراق و رکورد تاریخی در جذب منابع در بازار بانکی، دو شاهد از کمبود منابع و اشتهای باز بانکها در جذب منابع بوده و علت عدم استقبال بانکها از حراج اوراق را بهدلیل کمبود منابع بانکها مرتبط دانسته بود.