۰۷/مرداد/۱۴۰۵ | ۱۸:۱۳

«روی» یکی از پرمصرفترین فلزات پایه در جهان و کارکرد اصلی آن مقاومت در برابر اکسیداسیون و خوردگی است. این فلز دارای خواص فیزیکی، الکتروشیمیایی و شیمیایی متعددی است که استفاده از آن را در کاربردهای مختلف فراهم میکند.

به گزارش اقتصادآنلاین به نقل از دنیای اقتصاد، روی از نظر شیمیایی فعال بوده و به راحتی با فلزات دیگر مانند مس، آلومینیوم و منیزیم تشکیل آلیاژ میدهد. رسوبات روی بیشتر به صورت سولفیدی است و اغلب با سرب، نقره، مس و آهن یافت میشود.

روی هنگام گالوانیزاسیون نیز به راحتی با آهن واکنش میدهد و محصول نهایی ویژگیهای مطلوبی مانند مقاومت خوردگی قوی و دوام بالا را دارد. طبق برآورد انجمن بینالمللی روی، شرکتهای تولیدکننده روی جهان از سه روش عملیات زیرزمینی (۶۴ درصد)، ترکیبی از عملیات زیرزمینی و روباز (۲۱ درصد) و عملیات روباز (۱۵ درصد) استفاده میکنند. در بیش از ۵۰ کشور، معادن روی وجود دارد. چین، استرالیا، پرو، اروپا و کانادا از بزرگترین دارندگان منابع معدنی روی هستند.

در طبیعت دو عنصر سرب و روی، اغلب با هم همراهند و به همین دلیل نزدیک به ۷۰ درصد سرب معدنی از کانههای مخلوط سرب و روی که بهطور معمول مقادیر روی در آنها بیشتر از سرب است، تولید میشود.

پس از آلومینیوم و مس، روی مهمترین و پرمصرفترین فلز غیرآهنی است که جزو دسته فلزات سنگین محسوب میشود. ترکیب فلز روی با آهن (گالوانیزه) بسیار مقاوم بوده و به عنوان پوشش انواع ورقها و تجهیزات تاسیساتی که در معرض خوردگی قرار دارند، به کار میرود. این فلز به همراه مس، آلیاژ برنج را تشکیل میدهد. در مصرف نهایی، حدود 66 درصد روی در ساختوساز و زیرساختها، 28 درصد در اتومبیل و صنایع ماشینسازی، 5/ 5 درصد در کالاهای مصرفی و 5/ 0 درصد در صنایع کشاورزی استفاده شده است.

استرالیا با 68 میلیون تن ذخیره، 27 درصد و سپس چین با 44 میلیون تن ذخیره، 18 درصد از کل ذخایر جهانی روی را در اختیار دارند. همچنین جمع ذخایر اکتشاف شده در جهان 250 میلیون تن برآورد میشود. رونق بازار روی وابستگی بسیاری به رونق تولیدات صنعتی جهان دارد. علاوه بر آن صرفه اقتصادی معادن بزرگ و عیار روی محتوی ماده معدنی نیز بر شرایط عرضه فلز و میزان موجودیها بسیار تاثیرگذار است. چین تقریبا 33 درصد از تولید روی جهان را در اختیار دارد. پرو و استرالیا هم با سهمهای 11 و 10 درصدی، در جایگاههای بعدی قرار دارند.

روی با رشد اقتصادی رابطه مستقیم دارد. به این مفهوم که در رکود اقتصادی، فلز روی به سختی میتواند عملکرد خوبی داشته باشد. در بیشتر موارد، کاهش قیمت روی با رکود اقتصادی همراه است. رویدادهای اقتصادی مانند رشد تولیدات صنعتی، بحران مالی جهانی، رکود، تورم و تضعیف دلار بر قیمت روی اثرگذارند و کاهش سطوح موجودی روی در سالهای اخیر محرک قیمت این فلز بوده است.

چین بزرگترین مصرفکننده فلز روی در فولاد گالوانیزه است. بنابراین تقاضای فولاد در چین میتواند محرک قیمت باشد و همیشه تاثیر قابلتوجهی بر قیمت روی دارد. برای درک چشمانداز تقاضای روی چین میتوان به شاخص مدیران خرید این کشور توجه کرد. هر زمان که این شاخص افزایش پیدا کند، تحلیلگران پیشبینی میکنند که تقاضا برای روی افزایش خواهد یافت که احتمالا باعث افزایش قیمتها خواهد شد. دادههای مصرف انرژی در چین نیز میتواند بر قیمت روی اثرگذار باشد؛ چرا که روی در تولید باتری هم کاربرد دارد. سیاستهای پولی بانک مرکزی چین عامل مهمی است که بر تقاضای روی و فولاد اثر میگذارد.

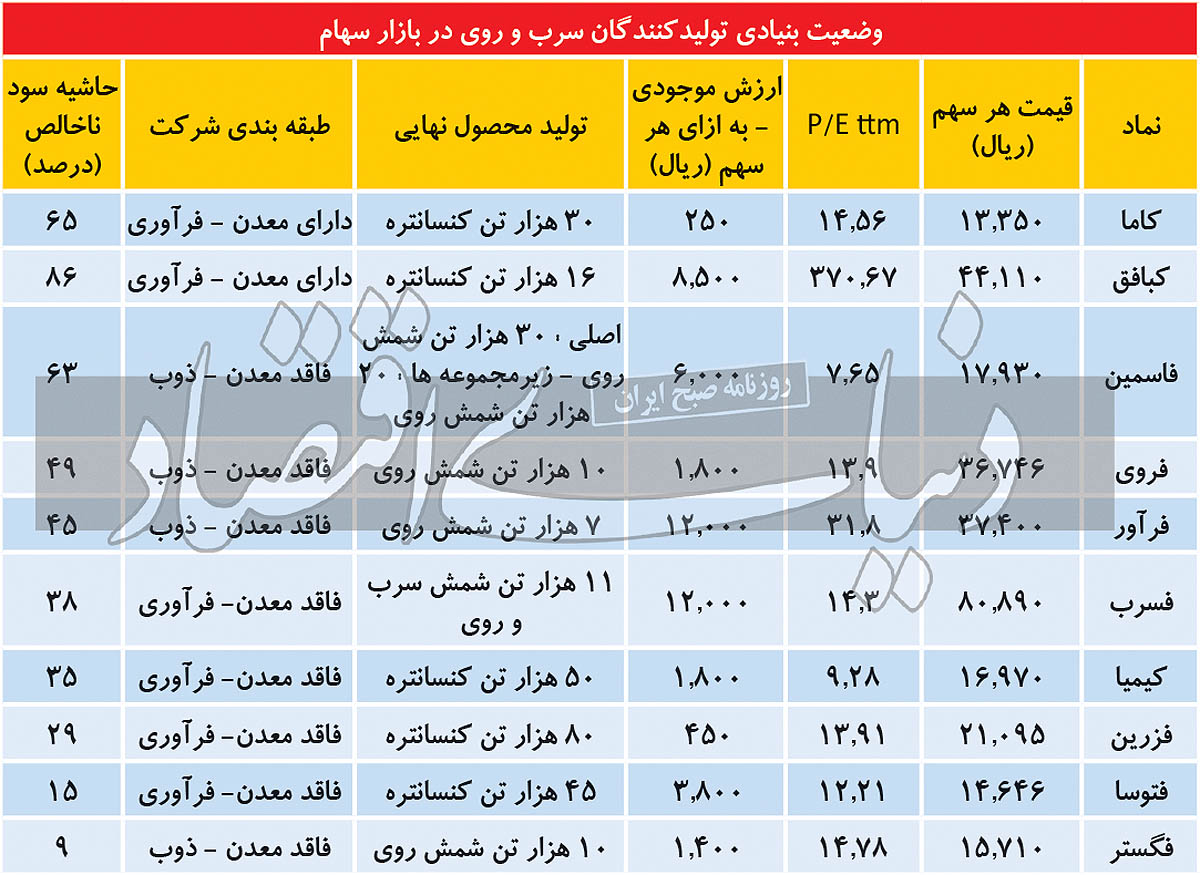

شرکتهای فعال در حوزه سرب و روی ایران به دو حوزه دارای معدن و فاقد معدن تقسیم میشوند. بر اساس طبقهبندی دیگر، شرکتها در دو گروه فرآوری (تبدیل کانسنگ به کنسانتره) و ذوب (تولید شمش) جای میگیرند. شرکتهای اصلی دارای معدن شامل نمادهای «کاما» و «کبافق» میشوند. این شرکتها دارای معادن فعال سرب و روی هستند. شرکتهای مذکور پس از استخراج ماده معدنی، اقدام به تغلیظ و تولید کنسانتره میکنند. این دو شرکت فاقد واحد ذوب هستند و از این رو عمده کنسانتره تولیدی آنها صادر یا به صورت کارمزدی توسط شرکتهای ذوب به شمش تبدیل میشود. اما تعداد زیادی از شرکتهای ایرانی فاقد معدن هستند. این شرکتها عمدتا در استان زنجان واقع شده و ماده معدنی موردنیاز خود را از معدن انگوران تهیه میکنند. به دلیل تعدد شرکتها و بالا بودن ظرفیت آنها نسبت به خاک در دسترس، بخشی از خاک از ترکیه وارد میشود. همچنین بخش دیگری از خاک از معادن مختلف (عمدتا کوچک) در سطح کشور تامین میشود. علاوه بر این، معدن مهدیآباد در مرحله باطلهبرداری است و انتظار میرود طی سال آتی و سالهای بعد از آن طی چند فاز وارد مدار شود. ورود این معدن به فاز تولید میتواند ماده معدنی در دسترس را برای شرکتهای فعال این صنعت تا بیش از 2 برابر افزایش دهد.

حاشیه سود: شرکتهای دارای معدن اهرم مالی بالاتری دارند. سودآوری این شرکتها در زمان رشد قیمتهای جهانی رشد به مراتب بیشتری نسبت به سایر شرکتها دارد. این وضعیت در شرایط رشد قیمت دلار نیز وجود دارد. از آنجا که شرکتها هزینهای بابت معدن (جز حقوق دولتی) نمیپردازند، بنابراین سودآوری قابل ملاحظهای در اثر افزایش قیمت فروش عاید این شرکتها میشود، اما شرکتهای ذوب به دلیل خریداری خاک، همزمان با افزایش قیمت جهانی یا قیمت دلار، شاهد افزایش بهای تمام شده تولید هستند. شرکتهای دارای معدن شامل کاما و کبافق بالاترین حاشیه سود ناخالص را در این صنعت دارند.

موجودی کالا: یکی از موضوعات مهم در شرکتهای این صنعت، نحوه فروش است. عمده شرکتهای این صنعت، فروشهای موردی دارند. بخشی از این موضوع به دلیل نحوه حمل و بخشی به دلیل شرایط صادراتی کشور است. بنابراین تحلیل سودآوری شرکتها و به تبع آن P/ E باید با لحاظ سود موجودی فروخته نشده صورت گیرد. «فرآور»، «فسرب»، «فاسمین» و «فتوسا» دارای موجودی کالای قابلملاحظهای در مقایسه با قیمت و سودآوری خود هستند. شرکتهای دارای موجودی کالای بالا مانند «فاسمین» بیشترین حاشیه سود ناخالص را داشته و فروی و فرآور در جایگاه بعدی قرار دارند.

نسبت P/ E: تحلیل نسبت قیمت به درآمد شرکتها نشان میدهد «فاسمین» کمترین نسبت را بین همه شرکتها دارد. این شرکت همچنین توانایی شناسایی سود مناسبی از محل فروش موجودی خود نیز دارد. علاوه بر این وضعیت موجودی شرکتهای تابعه آن نیز به نسبت بالاست. نمادهای «کیمیا» و «فزرین» به دلیل شناسایی سود از محل عرضه اولیه «فتوسا» و «فگستر» قابلیت بهکارگیری P/ E تحلیلی را ندارند. سایر شرکتهای این گروه نسبت قیمت به درآمد حدود 12 تا 14 دارند. P/ E بالای نمادهای «کبافق» و «فرآور» ناشی از عدمفروش تولیدات در سال مالی گذشته است که در صورت فروش، این شرکتها نیز P/ E متناسب با صنعت خواهند داشت.