۱۱/مرداد/۱۴۰۵ | ۱۲:۱۸

صنعت دارو سهم ۵/ ۲درصدی از کل ارزش بازار سرمایه را در اختیار دارد. این صنعت بورسی ترکیبی از کسب و کارهای مختلف مرتبط با حوزه دارو است. شرکتهای سرمایهگذاری و هلدینگ دارویی، شرکتهای تولید مواد اولیه دارویی، مواد بستهبندی دارو، داروهای گیاهی، شرکتهای بازرگانی و پخش، شرکتهای تولید مواد اولیه و شرکتهای تولید داروی نهایی انسانی و دامی که خود دستهبندیهای متعددی دارند.

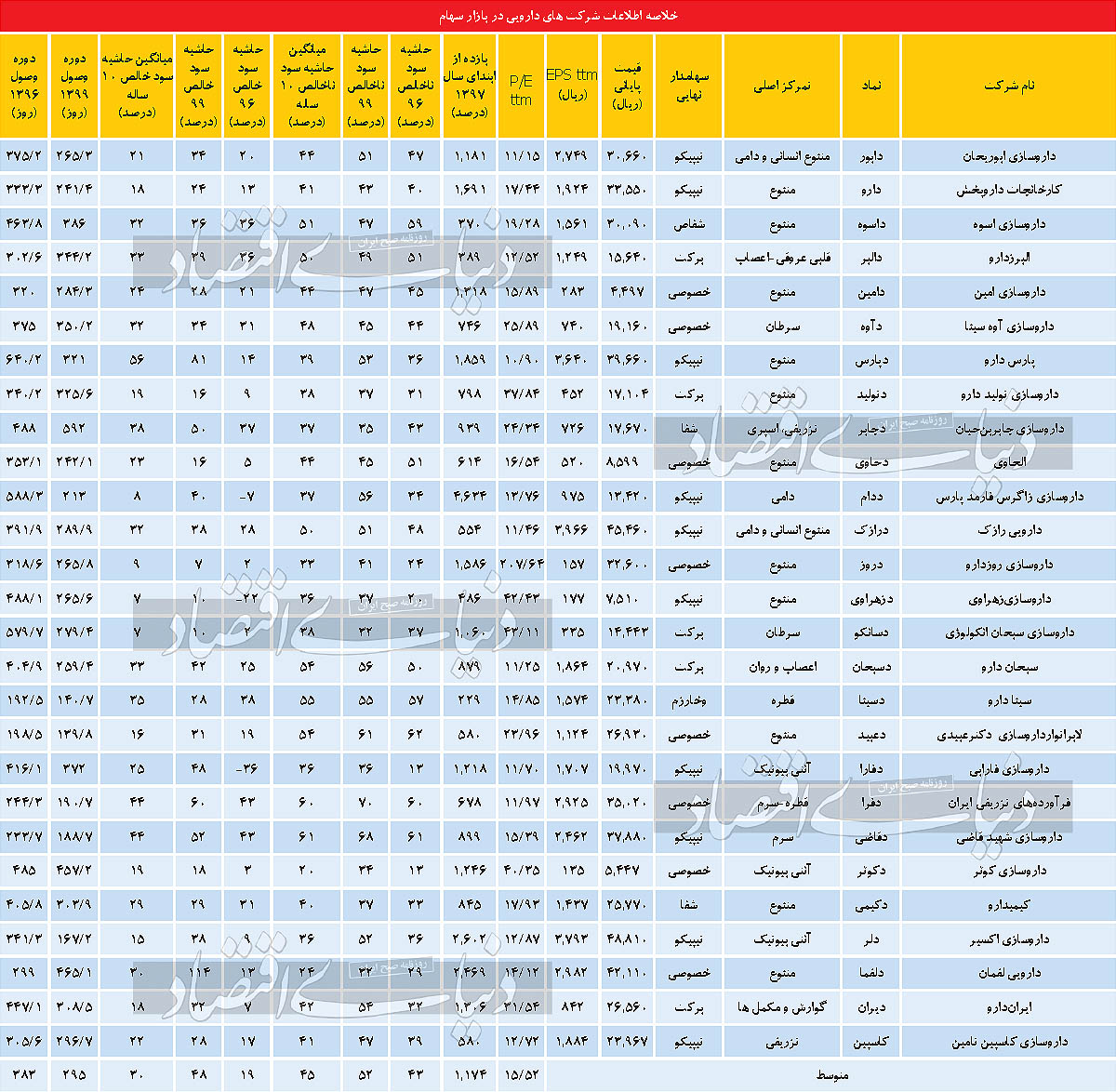

به گزارش اقتصادآنلاین به نقل از دنیای اقتصاد، در یک دستهبندی، میتوان شرکتهای تولید داروی نهایی را به شرکتهای سرمساز، قطره، اسپری، تزریقی، آنتیبیوتیک، ضدسرطان و بیماریهای مزمن تقسیمبندی کرد. در این تحلیل، شرکتهای تولید داروی نهایی مورد بررسی قرار گرفتهاند.

مالکیت شرکتهای دارویی در بازار سرمایه به پنج دسته تقسیم میشود: «تیپیکو» که خود از زیرمجموعههای «شستا» و سازمان تامین اجتماعی است، بزرگترین هلدینگ دارویی کشور محسوب میشود. 10 شرکت به صورت مستقیم یا غیرمستقیم در مالکیت «تیپیکو» قرار دارند.

بعد از «تیپیکو» مجموعه «برکت» وابسته به ستاد اجرایی فرمان امام(ره) قرار دارد. این گروه نیز مالک 5 شرکت دارویی در بورس است. مجموعه «شفا» وابسته به بانک ملی نیز سه شرکت را در اختیار دارد. بخش خصوصی نیز مالک 8 شرکت است و یک شرکت نیز در اختیار مجموعه «وخارزم» است.

سهامداران نقش اصلی در راهبری شرکتها دارند. هلدینگهای دارویی با یکپارچهسازی تولیدات از رقابت میان شرکتها جلوگیری کرده و در محصولات مشترک از اعطای تخفیفات به شرکتهای پخش و داروخانهها جلوگیری میکنند.

از سوی دیگر، هلدینگهای دارویی با در اختیار داشتن شرکتهای پخش، فرآیند فروش و وصول را تسریع کرده و در عین حال با در اختیار داشتن شرکتهای تامین مواد بستهبندی و مواد اولیه (مواد موثره) نقش اساسی را در کسب سهم بازار توسط شرکتهای زیرمجموعهشان دارند. در سالهای اخیر مجموعه «تیپیکو» و «برکت» با توسعه فعالیتهای پخش و مواد موثره و بهبود وصول مطالبات، نقش موثری در بهبود سودآوری شرکتهای تابعه خود داشتند.

نسبت قیمت به سود (P/ E ttm) صنعت دارو 5/ 15واحد است که به مراتب بیش از نسبت 9/ 9متوسط بازار است. از سوی دیگر، عملکرد این صنعت در مقایسه با متوسط بازار از ابتدای سال 1397 تاکنون ضعیفتر بوده است. در حالی که شاخص کل 1496 درصد رشد داشته، این صنعت تنها 1174 درصد رشد عاید سهامداران خود کرده است. در میان بیشترین بازدهیها، شرکتهای مجموعه «تیپیکو» صدرنشین هستند. چند خصوصی نیز در میان پربازدهها هستند. شرکتهای مجموعه «شفا» همگی بازدهی کمتر از شاخص داشتند و عملکرد زیرمجموعههای «برکت» بین این دو گروه بوده است.

یکی از دلایل اصلی بازدهی کمتر این صنعت در مقایسه با بازار، تخصیص ارز 4200 تومانی و قیمتگذاری دستوری مبتنی بر آن است. در حالی که ارز داروهای OTC و مکملها و همچنین بستهبندی حذف شده است، اما همچنان برخی از مواد موثره مشمول ارز 4200 تومانی هستند. به این ترتیب این صنعت نتوانسته خود را با قیمت ارز نیما یا سنا منطبق سازد.

حذف ارز 4200 تومانی میتواند به جهش سودآوری در شرکتهایی که مشمول دریافت این ارز هستند منجر شود. زیرا با فرض ثبات حاشیه سود، انتظار میرود سودآوری این شرکتها بین 2 تا 3 برابر شود (پیش از این افزایش قیمت ناشی از مواد بستهبندی با ارز نیما در قیمتگذاریها اعمال شده و مواد بستهبندی حدود نیمی از بهای تمام شده دارو را تشکیل میداد).

نسبت P/ Ettm شرکتهای دارویی نشان میدهد که شرکتهای «دابور»، «دپارس»، «درازک»، «دالبر»، «دفارا»، «دفرا»، «دسبحان» کمترین میزان را در اختیار دارند.

روند بازدهی شرکتهای دارویی از سال 1397 نشان میدهد که شرکتهای «ددام»، «دلر»، «دلقما»، «دپارس»، «دارو» و «دروز» بازدهی بیش از شاخص داشتهاند و شرکتهای «دسینا»، «داسوه»، «دالبر»، «دزهراوی» و «درازک» کمترین بازده را در میان شرکتهای دارویی داشتهاند. شرکتهایی که بازده کمتر از متوسط صنعت داشتهاند میتوانند گزینههای مناسبتری برای سرمایهگذاری باشند.

همانطور که اشاره شد، شرکتهایی در این گزارش بررسی شدهاند که تولیدکننده محصولات دارویی نهایی هستند. محصولات دارویی در ایران فاقد برند است و اصطلاحا «ژنریک» نامیده میشوند. با توجه به این موضوع، حق انحصاری تولید دارو در کشور عملا وجود ندارد و تولید داروی شرکتها توسط شرکتهای دیگر امکانپذیر است. بررسی سبد داروها نشان میدهد که شرکتهای با تمرکز بر آنتیبیوتیک بیشترین نوسان را در حاشیه سود ناخالص و حاشیه سود خالص خود دارند که عمدتا به دلیل رقابتی بودن این بخش از بازار است.

در مقابل تولیدکنندگان سرم و قطره حاشیه سود بالا و باثباتی دارند. تولیدکنندگان داروهای سرطان از جمله دو شرکت «دسانکو» و «دآوه» نیز حاشیه سودهای پرنوسانی دارند. شرکتهای متنوع طیف گستردهای از حاشیه سود را در اختیار دارند. با این حال ثبات نسبی در حاشیه سود را در سالهای 1396 و 1399 و میانگین 10ساله داشتهاند. دلیل مقایسه با سال 1396، نزدیکترین سال با شرایط ثبات ارزی است. برخی از شرکتها حاشیه سود خالص بالاتری نسبت به حاشیه سود ناخالص دارند که علت آن، درآمدهای سرمایهگذاری در شرکتهای زیرمجموعه است. عمده شرکتهای دارویی زیرمجموعه «تیپیکو» ساختارهای تودرتو دارند. شرکتهای «دپارس»، «درازک»، «دقاضی» و «دارو» علاوه بر فعالیت عملیاتی، سهامدار سایر شرکتهای دارویی نیز هستند.

در بررسی حاشیه سود ناخالص در سال 1399، شرکتهای تولید سرم از جمله «دفرا» و «دقاضی» در جایگاه اول قرار دارند. شرکت «دعبید» به دلیل پشتوانه سهامداری خود در جایگاه بعدی قرار دارد. «ددام»، «دسبحان»، «دسینا»، «دیران»، «دپارس»، «دلر»، «درازک» و «دابور» به ترتیب در جایگاههای بعدی قرار گرفته و حاشیه سودی بیش از 50 درصد دارند. حاشیه سود عمده این شرکتها تفاوت چندانی با سال 1396 و میانگین 10ساله ندارد و نشاندهنده موقعیت مناسب این شرکتها در بازار است و میتواند نشانگر تداوم سوددهی باشد. «دالبر» و «داسوه» در سالهای اخیر با تضعیف حاشیه سود روبهرو شدهاند. در بررسی حاشیه سود خالص، پس از حذف شرکتهایی که نوسان شدیدی در حاشیه سود خالص خود داشتهاند (عمدتا درآمدهای غیرعملیاتی) شرکتهای «دپارس»، «دفرا»، «دقاضی»، «دجابر»، «دسبحان»، «دالبر» و «درازک» قرار دارند.

شرکتهای دارویی یکی از بیشترین دورههای وصول را در میان صنایع فعال در بازار سرمایه دارند. فرآیند فروش دارو از این شرکتها به شرکتهای پخش و از شرکتهای پخش به داروخانه و از داروخانه به مصرفکننده است. با این حال، گردش مالی از سمت شرکتهای بیمهگر به داروخانه و از داروخانه به پخش و از پخش به شرکتهای دارویی است. عدمارتباط مالی بین بیمار و داروخانه سبب شده تا تاخیر قابلتوجهی از سوی شرکتهای بیمهگر در پرداخت مطالبات شرکتهای دارویی ایجاد شود. این تاخیرها سبب شده تا دوره وصول شرکتهای دارویی در سالهای نهچندان دور بیش از یک سال باشد. در سالهای اخیر دوره وصول به حدود 10 ماه کاهش یافته است. پایین بودن دوره وصول نکته مثبت در تحلیل شرکتهای دارویی است و سبب میشود تا هزینه مالی کمتری به شرکتهای دارویی تحمیل شود.