۱۴/مرداد/۱۴۰۵ | ۲۳:۴۳

اقتصادآنلاین: پس از اعلام خبر تغییر دامنه نوسان، مخالفان این طرح، کاهش نقد شوندگی بازار و سنگینتر شدن صفوف را نتیجه این تصمیم میدانستند. در این گزارش با بررسی دادههای آماری ۳۰شرکت بورسی کوچک، این ادعا را راستیآزمایی کردیم.

اقتصاد آنلاین – سهیل بانی؛ ۱۸ بهمن ماه سال ۹۹، محمد علی دهقان دهنوی، رییس سازمان بورس اوراق بهادار پس از جلسه شورای عالی بورس، نتایج این جلسه را اعلام کرد. یکی از تصمیمات شورا از تغییر دامنه نوسان قیمت در کلیه نمادهای بورسی و فرابورسی بود. به این ترتیب دامنه نوسان نمادهای بورسی، از مثبت و منفی پنج درصد به مثبت ۶ و منفی دو درصد تغییر کرد. دهقان دهنوی علت این تغییر را ایجاد فرصت تحلیل به سرمایهگذاران اعلام کرد. همچنین در روز ۲۱بهمن، سازمان بورس طی اطلاعیهای از تغییر دامنه نوسان از تاریخ ۲۵بهمن ماه، خبر داد.

مخالفان و موافقان این تصمیم مهم درباره آن نظرات متفاوتی داشتند. استدلال مخالفان این تصمیم این بود که دامنه نامتقارن نتیجهای جز کاهش نقدشوندگی سهام و طولانیتر شدن روند اصلاح قیمتها نخواهد داشت. از طرفی موافقان تغییر دامنه نوسان، آن را برای کنترل هیجان بازار مناسب میدانستند.

بازار در روزهای اول معاملات با دامنه نوسان نامتقارن، به این شوک واکنش مثبتی نشان داد اما طولی نکشید که به وضعیت روزهای قبل بازگشت. با این تفاوت که صفهای فروش سنگینتر و ارزش معاملات کمتر شده بود. این اتفاق در نمادهای کوچک و متوسط بیشتر محسوس بود.

طبق اطلاعیه سازمان، دامنه نوسان از امروز، ۲۵ اردیبهشت ماه ۱۴۰۰، به حالت قبل یعنی مثبت و منفی پنج درصد بازگشته است. برای نشان دادن تاثیر تغییر دامنه نوسان بر نقدشوندگی سهامها، معاملات ۳۰نماد بورسی کوچک از نظر ارزش بازار را در دو بازه زمانی ۵۸روزه بررسی کردیم. بازه اول که از روز دوم آذر ماه تا ۲۱بهمن ماه که معاملات با دامنه نوسان مثبت و منفی ۵درصد انجام میشد و بازه دوم که معاملات با دامنه نوسان نامتقارن انجام میشد و از ۲۵بهمن ماه تا ۲۵اردیبهشت ۱۴۰۰ ادامه یافت.

مجموع ارزش معاملات این ۳۰نماد در بازه اول، ۲۶هزار و ۵۸۰میلیارد تومان بود. این مقدار در بازه دوم با ۷۷درصد کاهش به ۶۰۰میلیارد تومان رسید. همچنین میانگین ارزش معاملات روزانه نمادهای انتخاب شده در بازه زمانی اول معادل ۱۵میلیارد و ۲۷۵میلیون تومان بود که این رقم در بازه دوم به کمتر از سه میلیارد و ۵۰۰میلیون تومان رسید.

این دادهها نشان میدهند که مجموع ارزش معاملات این ۳۰نماد در دوره ۵۸روزه دوم به طور میانگین معادل با تنها ۱۷روز از دوره اول بوده است. این در حالی است که تعداد روزهای بدون معامله این نمادها در دوره اول کمتر از دوره دوم بوده است. در دوره اول میانگین روزهای بدون معامله نمادها برابر با ۳.۲روز است. در حالی که در دوره دوم برگه سهمهای هر نماد به طور متوسط ۲.۸روز به دلایل مختلف خرید و فروش نشدهاند.

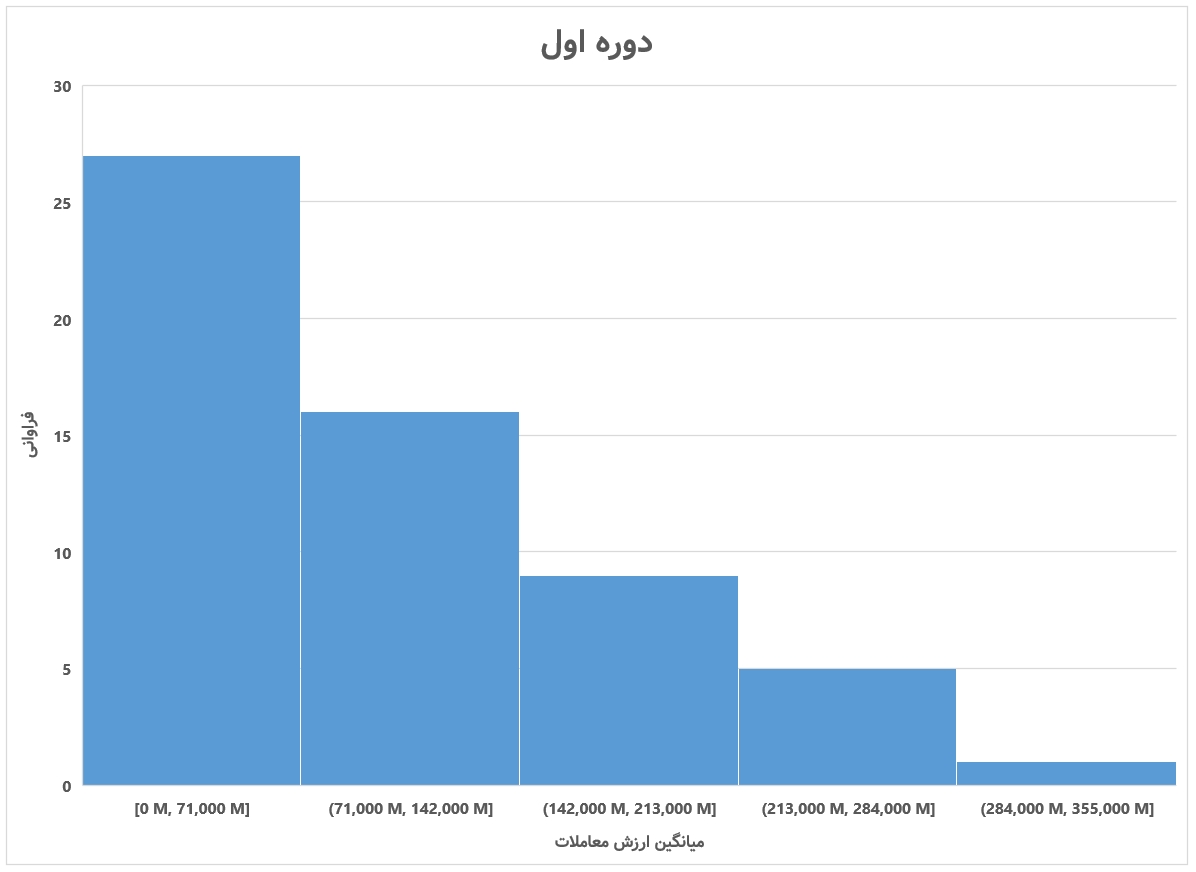

با رسم نمودار هیستوگرام دادهها در دو بازه زمانی، تعداد روزهایی که مجموع معاملات این ۳۰نماد در بازههای مشخصی بودند را بدست آوردیم. میانگین ارزش معاملات نمادها در ۲۷روز، در بازه صفر تا ۷۱میلیارد ریال بود. این میزان برای ۱۶روز در بازه ۷۱ تا ۱۴۲میلیارد ریال و برای ۹روز در بازه ۱۴۲تا ۲۳۱میلیارد ریال قرار گرفت. همچنین میانگین ارزش معاملات در پنج روز بین ۲۱۳ تا ۲۸۴میلیارد تومان و برای یک روز در بازه ۲۸۴ تا ۳۵۵میلیارد تومان جای گرفت.

برای مشاهده تصویر در اندازه اصلی، روی آن کلیک کنید

این دادهها برای دوره دوم نتایج دیگری را در پی دارند. از مجموع ۵۸ روز معامله در دوره دوم، میانگین معاملات ۳۰نماد مذکور در ۵۳ روز بین صفر تا ۲۳میلیارد ریال بود و تنها میانگین معاملات در ۵روز بیش از این مقدار بود.

برای مشاهده تصویر در اندازه اصلی، روی آن کلیک کنید

با محاسبه میانه دادههای دوره اول، در مییابیم به طور میانگین نصف دادههای ارزش معاملات کوچکتر از هشت میلیارد و ۴۴۰میلیون و مابقی بزرگتر از این مقدار هستند. این مقدار برای دوره دوم به تنها ۴۷۰میلیون تومان میرسد.

برای مشاهده تصویر در اندازه اصلی، روی آن کلیک کنید

با نگاهی به نتایجی که ذکر شد، به نظر میرسد اثر دامنه نوسان نامتقارن بر بازار، چیزی جز کاهش نقدشوندگی، سنگینتر شدن صفوف نبوده است. به نظر میرسد اگر دامنه نوسان تغییر نمیکرد، قیمت این سهامهای کوچک تا به امروز بخشی از مسیر اصلاحی خود را طی میکردند. در ادامه نیز کلیت بازار زودتر از وضعیت قفل در صفهای فروش خارج میشد و به تعادل میرسید.