رشد تقاضای فولاد در ایران نسبت به کل خاورمیانه

اقتصادآنلاین: اگر در سال جدید بار مشکلات ساختاری اقتصاد ایران همچنان بر صنایع و تولیدکنندگان کشور سنگینی کند؛ رویکرد بهینه اقدام محتاطانه و تلاش برای ایجاد حاشیه امن ارزی است.

به گزارش اقتصادآنلاین؛ حسین حیدری رمی در دنیای اقتصاد نوشت: این در حالی است که طبق برآوردها، ارزش ضمنی دلار تا پایان سال جاری احتمالا حدود ۳۰درصد افزایش خواهد یافت . همچنین به نظر میرسد با توجه به منابع انبوه بلوکه شده ایران و احتمال تزریق غیرطبیعی ارز در ۶ماه اول سال ۱۴۰۰ روند رشد قیمت ارز در سال جاری نامتقارن خواهد بود.

در این میان طبق آخرین برآورد صندوق بینالمللی پول، پیشبینی شده است روند افزایشی قیمت نفت و فلزات در سالجاری ادامه یابد؛ البته بررسی روند ششساله گذشته نشان میدهد دامنه نوسان بیشتر به قیمتهای نفت بازمیگردد تا فلزات جهانی.

گزارش سه ماه اول و پیشبینی سال 2021

پس از فروپاشی نظام مالی جهانی در سال 2008 میلادی، سرمایهگذاری در دنیا به دلیل از میان رفتن قدرت تقاضا و بسته شدن راههای تامین مالی دچار آسیب ساختاری بلندمدت شد. پس از بازیابی درازمدت (تا سال 2017)، الگوهای سرمایهگذاری جهانی دچار تغییر بنیادین شد: اقتصادهای نوظهور مانند چین که در اوج افول صنایع غربی با تکیه بر حمایت دولت روندهای سرمایهگذاری را حفظ کردند تبدیل به پیشران رشد جهانی شدند.

اصلیترین دلیل جنگ تجاری با چین (به عنوان قدرتمندترین اقتصاد نوظهور) قبل از بحران فراگیری بیماری Covid-19 همین بود؛ طبق آخرین گزارش بانک جهانی در سال 2021، سرمایهگذاری در کشورهای در حال توسعه (مانند ایران) پس از یک دهه تحمل فشار از زمان بحران مالی، قربانی اقتصادی اصلی بحران کرونا بوده است و بهرغم پیشبینی رشد سرمایهگذاری در سال 2021 همچنان توانایی برای جبران افت درآمد در سال 2021 وجود نخواهد داشت.

در همین فضا است که ضریب اهمیت زمانی تصمیمگیریهای سطح کلان در حوزه سرمایهگذاریهای صنعتی کشور افزایش چشمگیری مییابد؛ اقتصادهای مبتنی بر منابع میتوانند با ردیابی فرصتهای به وجود آمده و برنامهریزی به موقع از فضای رکود جهانی استفاده کنند و جایگاه جهانی خود را بهبود ببخشند.

پیشبینیهای اقتصادی آخرین گزارش صندوق بینالمللی پول در سال 2021 چشمانداز بهتری برای سال 2021 و 2022 نسبت به آنچه قبلا گزارش شده بود، ترسیم میکند: با اتکا به پژوهش شرکت «مککینزی» در خصوص فضای کسبوکار جهانی و مدیران صنایع، عادیسازی نسبی فضای کسبوکار را پیشبینی کرده بود که طبق آخرین دادهها با پیشبینی رشد 6درصد و 4/ 4 درصد به ترتیب در سالهای 2021 و 2022 در حال تحقق است .

فرآیند دیگری که در حال طی شدن است ناظر بر پاسخ نهادهای پولی اقتصاد جهانی به بحران کرونا است که باعث میشود تورم جهانی در سال پیش رو اندکی مثبت باشد؛ آنچه از اظهارات «کمیته بازار باز فدرال» ایالات متحده و «بانک مرکزی اروپا» درک میشود این است که احتمالا امسال تورم دلاری و یورویی همچنان مثبت باشد که در کنار حجم بالای داراییهای بلوکه شده نفتی ایران در کشورهای آسیایی (حدود 5/ 34 میلیارد دلار) به صورت مقطعی از فشار بر ریال ایران خواهد کاست (هرچند به نظر این روند پایدار نخواهد بود).

فولاد

در سال 2020 وضعیت بازار فولاد جهانی چندان مناسب نبود اما بازیابی قدرتمندانه فعالیت صنعتی در چین و رشد 1/ 9درصد تقاضای فولاد این کشور باعث شد فولادسازان جهانی با حداقل آسیب (حدود 2/ 0 درصد کاهش تقاضا) سال 2020 را پشت سر بگذارند. فولادسازان خاورمیانه نیز از آسیب قطع زنجیره تامین و کاهش تقاضای جهانی در امان نبودند و مجموعا با حدود 6/ 11- درصد کاهش تولید مواجه شدند.

البته قیمت فولاد جهانی در اثر کاهش عرضه و افزایش تقاضا یک روند افزایشی را از اواخر تابستان 2020 آغاز کرد که با شیب تندتری در پن5ماه گذشته ادامه یافت و تاثیر مثبتی بر صادرکنندگان منطقه خاورمیانه گذاشت؛ در حال حاضر قیمت محصولات فولادی نسبت به تابستان 1399، بین 50 تا 100درصد افزایش داشته است. یکی از لوازم بازگشت صنایع به تولید و بازیابی وضعیت اقتصادی که اقدامات حمایتی دولتهای جهانی با این هدف انجام میشود، افزایش تقاضای انرژی (از جمله نفت) و کامودیتیها (از جمله فولاد) است.

آخرین مطالعه انجمن بینالمللی فولاد نشان میدهد عملکرد تولیدکنندگان فولاد جهانی در سال 2020 نسبت به پیشبینی قبلی این انجمن بهتر بوده است؛ نسبت به 4/ 2 کاهش تقاضای فولاد جهانی پیشبینی شده برای سال 2020، تنها 2/ 0 از تولید فولاد جهانی کاسته شده است؛ همچنین تقاضای فولاد جهانی در سال 2021 و 2022 به ترتیب احتمالا به میزان 8/ 5درصد و 7/ 2 درصد رشد خواهد یافت. درمجموع برآورد میشود اقتصاد جهانی تا پایان سال 2021 به میزان 1.874 میلیون تن و تا پایان سال 2022 به میزان 6/ 1.924 میلیون تن فولاد مصرف کند.

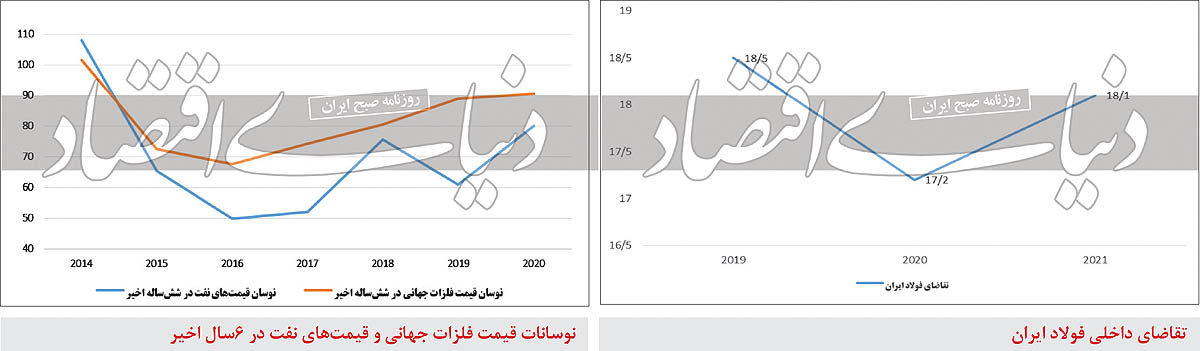

از سوی دیگر، تقاضای فولاد ایران در گروه کشورهای خاورمیانه با افت 9/ 6 درصدی در سال 2020، نسبت به افت 20درصدی پیشبینی شده وضعیت بهتری داشته است و احتمالا در سال 2021 به میزان 4/ 5 درصد رشد یابد؛ در مجموع رشد تقاضای فولاد در ایران نسبت به کل خاورمیانه وضعیت بهتری داشته است اما همچنان بهینه نیست. محاسبات نشان میدهد با توجه به برآورد تقاضای حدود 1/ 18میلیون تنی فولاد در داخل کشور، ظرفیت حدود 7/ 36 میلیون تنی واحدهای تولیدکننده فولاد میانی کشور و رشد قابل توجه ارزش محصولات پاییندستی خصوصا انواع ورق در بازارهای جهانی، سرمایهگذاری برای تکمیل صنایع پاییندستی و حداکثرسازی ارزش افزوده صنعت فولاد با صادرات مازاد محصولات فولادی در سال جدید یکی از گزینههای قابل اعتنا در بعد خرد و ملی خواهد بود . بازگشت بخش ساختمان و صنایع در اقتصادهای جهانی به سطح تولید قبلی (افزایش تقاضا) و سرعت اندک بازگشت ظرفیت تولید فولاد در اصلیترین تولیدکنندگان جهانی (کاهش عرضه) عامل افزایش قیمتها تاکنون بودهاند. هرچند بازگشت قدرتمندانه عرضهکنندگان میتواند قیمتها را تا نیمه تیرماه 1400 تعدیل کند، برآورد بر آن است که در این بازه زمانی: 1) در سناریوی خوشبینانه قیمت محصولات شمش صادراتی ایران در سطوح کنونی (در کانال 700-600 دلار/ تن) با نوسانات اندک تثبیت شود 2) در سناریوی بدبینانه قیمت این محصولات بین 10 تا 20درصد افت را تجربه خواهند کرد. عوامل اصلی تعیینکننده بر قیمتها در بازه پیش رو، وضعیت مهار موج دوم کرونا در جهان (اثر منفی بر قیمتها)، نحوه هزینهکرد طرح 3/ 2 تریلیون دلاری دولت آمریکا برای حمایت از صنایع (اثر مثبت بر قیمتها) و حوادث زیستمحیطی خصوصا گردبادها در استرالیا (اثر مثبت بر قیمت مواد اولیه) هستند که برآیندشان به نفع سطوح بالای قیمتی است؛ همچنین در ماه آوریل حاشیه سود تولید شمش جهانی نیز نسبت به قیمت مواد اولیه (سنگ آهن، کک و قراضه) افزایش چشمگیری داشته و در بعضی بازارها (مانند برزیل) به سطوح بیش از 350 دلار/ تن رسیده است.

روش کنونی قیمتگذاری محصولات فولادی داخلی در ایران دارای نواقصی از جمله برآورد غیرواقعی ارزش ریالی صادرات محصولات شمش فولاد (اسلب و بیلت) بوده است که البته در ماههای اخیر اندکی اصلاح شده است؛ لحاظ نرخ ارز پایینتر از واقعی در عمل به نفع دلالان صادرکننده و به شرط تامین شمش، به نفع صنایع پاییندستی فولاد است اما به ضرر تولیدکنندگان مواد اولیه زنجیره فولاد خواهد بود. آنگونه که بررسیها نشان میدهد، رویکرد شرکت فولاد خوزستان در تبدیل درآمدهای ارزی به ریالی در صورتهای مالی دارای نظم ساختاری نیست. یک دلیل احتمالی جهش نرخ ارز ضمنی در صورتهای مالی شرکت فولاد خوزستان ممکن است بسته شدن دفاتر در سال مالی 1399 و شناسایی حداکثر سود ممکن بوده باشد که همانگونه که در پیشنهادهای سیاستگذاری قبلی ذکر شده بود نشاندهنده ناکارآیی روش فعلی قیمتگذاری و فرصتهای رانتی نهفته در وضعیت کنونی است.

الگوی بخشی صنعت فولاد جهانی

اصلیترین بخشهای صنعتی تقاضاکننده فولاد جهانی، بخش عمران و ساختمان (زیرساخت)، خودروسازی و ماشینآلات صنعتی هستند. پس از شیوع بیماری کووید-19، علاوه بر توقف بسیاری از پروژههای عمرانی و ساختمانی، طرحهای ساختمانی تجاری و اداری جدید در سطح جهان به تعویق افتاد که تقاضای محصولات فولادی مرتبط با صنعت ساختمان (مقاطع بلند) را با کاهش جدی روبهرو کرد؛ البته چین با تمهید راهکار بودجه عمرانی و زیرساختی توانست این بخش را که به نوعی مانند لکوموتیو تقاضای صنعتی محسوب میشود تقویت و به زودی بازیابی کند. پیشبینی میشود امسال تقاضای محصولات فولادی مرتبط با پروژههای زیرساختی (راه آهن و لجستیک، طرحهای عمرانی بزرگمقیاس) رشد یابد و پس از طی یک دوره بازیابی در انتهای سال 2022 (دیماه 1401) به سطح سال 2019 (1398) برسد. بخش خودروسازی جهانی بیشترین فشار را به دلیل کاهش درآمد بخش خصوصی و کاهش سطح مصرف (افزایش پسانداز) در سال گذشته تجربه کرده است؛ پیشبینی میشود با تبدیل تدریجی پسانداز خصوصی به تقاضای مصرفی و تغییر الگوی مصرف خودرو (خودروهای کممصرف شخصی جایگزین حملونقل عمومی) در سال پیش رو، بازیابی این بخش مهم صنعتی اتفاق بیفتد و تا انتهای سال 2022 (دیماه 1401) این بخش صنعتی نیز به سطح تولید سال 2019 بازگردد. بخش ماشینآلات صنعتی جهانی نیز به دلیل کاهش سرمایهگذاری پس از شیوع کووید-19 دچار آسیب شد. یکی از مهمترین مسائل این بخش قطع زنجیره تامین مواداولیه و قطعات بوده است؛ پیشبینی میشود بازیابی این بخش صنعتی در سال پیش رو اتفاق بیفتد. اصلیترین روندهای کنونی این بخش مهندسی مجدد زنجیره تامین، تمرکز بیشتر بر تکنولوژیهای دیجیتال و اتوماسیون صنعتی است. همچنین رشد صنعت انرژی تجدیدپذیر یکی از اصلیترین پیشرانهای تقاضای ماشینآلات صنعتی محسوب میشود.

مواد اولیه صنعت فولاد (سنگ آهن)

همانگونه که ذکر شد به نظر میرسد بازیابی قدرتمندانه تولید صنعتی در چین، طرح حمایتی دولت ایالات متحده آمریکا و محدودیتهای عرضه مواد اولیه زنجیره فولاد حداقل تا پایان تیر 1400 باعث تداوم سطوح بالای قیمت این محصولات مانند 6ماهه گذشته خواهند شد؛ از سوی دیگر رشد قابل توجه حاشیه سود تولید فولاد خام نسبت به مواد اولیه نشاندهنده یک حاشیه کمریسک برای افزایش قیمتها در بازه مذکور خواهد بود.

عامل دیگری نیز که باعث فشار مثبت بر قیمت محصولات سنگ آهن حداقل تا پایان تیرماه (ماه جولای) خواهد شد اصلاحات و مدرنسازی ساختار تولید فولاد در چین خواهد بود که به طور غیرمستقیم با افزایش قیمت فولاد جهانی متضمن تقویت قیمت این محصولات خواهد شد. البته برآورد کلی و محتاطانه آن است که این رشد قابل توجه قیمتها به تدریج طی یک فرآیند یکساله اصلاح خواهد شد و به سطوح عادی قبلی بازخواهد گشت. متناسب با رشد قیمت فولاد خام و مواد اولیه، قیمت محصولات اولیه آهنی زنجیره (قراضه و آهن اسفنجی) نیز طی 6ماه گذشته افزایش قابل توجهی نشان میدهد.

سود جهانی تبدیل ریزدانه به گندله

وضعیت مازاد ارزش گندله نسبت به ریزدانه در سال 2020 نسبت به سطوح اوج در سال 2018 کمتر بود؛ اما به درستی پیشبینی شده بود به طور میانگین روند افزایشی خود از مهرماه تاکنون را ادامه داده است. با ادامه رشد تقاضا و محدودیت عرضه فولاد خام (تقویت قیمتها) به نظر میرسد حاشیه سود جهانی تولید مواد فرآوریشده معدنی حداقل تا نیمه مردادماه (اوایل آگوست) در سطوح بالا تثبیت و از دامنه نوسانات کاسته شود.

نتیجهگیری

اقتصاد جهانی در سهماه اول سال 2021 روند بازیابی را آغاز کرده است و پیشبینی میشود در سالجاری به طور میانگین حدود 5درصد رشد را تجربه کند؛ البته یک مشخصه رشد اقتصاد جهانی در امسال تورمی بودن آن خواهد بود. برآورد میشود نرخ رشد اقتصاد ایران نیز در سال جاری پس از رشد منفی در سال گذشته در سطح 2 درصد قرار بگیرد؛ البته این رشد مثبت تاثیر ناچیزی بر بازیابی رکود ساختاری اقتصاد ایران دارد و در بهترین حالت نیز تولید ملی ایران را به سطح 90درصد سال 1396 خواهد رساند. برآیند پیشبینیها از وضعیت اقتصاد ایران در سال جاری نشاندهنده سطح بالای نااطمینانی، نوسانات و فشار بر تولید ملی در کنار فرصتهای مقطعی و کمدوام است که به صورت کوتاهمدت و در صورت تمهید راهکار چابک تصمیمگیری میتوان از آنها بهرهبرداری کرد. صنعت فولاد جهانی نیز به دلیل رابطه نزدیک با سیاستهای حمایتی دولتها و بعضی تحولات تکنولوژیک، امسال با رشد روبهرو خواهد شد.

طبق برآورد صندوق بینالمللی پول، در صورت نبود دخالت مستقیم دولتی نرخ دلار در کشور با شیب تقریبا ثابتی در دوسال پیشرو افزایش خواهد یافت؛ تحولات اخیر نرخ ارز در کشور نشان میدهد نوعی دخالت مستقیم حداقل در 6ماه اول سال جاری به نفع کاهش این نرخ در کشور دنبال شود که به نظر پایدار نمیرسد.

تحولات اخیر جهانی در صنعت فولاد دو سناریو را حداقل تا پایان تیرماه محتمل میکند که در صورت صدق هر یک، روند خوشبینانه صنعت فولاد ادامه خواهد یافت: 1) در سناریوی خوشبینانه روند رو به رشد قیمت محصولات شمش فولاد و همچنین مواد اولیه این صنعت ادامه خواهد یافت؛ و 2) در سناریوی بدبینانه قیمت محصولات فولادی و به تبع آن تقاضای مواد اولیه صنعت فولاد در سطح کنونی تثبیت یا با کاهش حدود 10درصد روبهرو خواهد شد. همچنین معاملات سلف صورت پذیرفته در بازار فولاد آمریکای لاتین نشاندهنده تداوم سطوح بالای سود تولید شمش فولاد در بازه مذکور است.

با توجه به رشد نسبتا پایدار و غیر سوداگرانه حاشیه سود تولید فولاد خام در نتیجه فضای اقتصاد جهانی، به نظر میرسد بازار مواد اولیه صنعت فولاد (سنگ آهن، قراضه و کک) در سهماهه دوم سال 2021 با نوسانات اندک همچنان در سطوح بالا باقی بماند؛ شاخص گندله 65درصد جهانی در حال حاضر در سطح بالاتر از 250 دلار برتن قرار گرفته است و ارزش مازاد تولید گندله و کنسانتره نسبت به ریزدانه نیز در سطوح بالایی قرار دارد. به نظر میرسد تقویت توان اکتشاف و استخراج سنگ آهن، اخذ مجوز صادرات محدود گندله و تکمیل چابک طرحهای توسعهای فرآوری مواد اولیه صنعت فولاد با توجه به گلوگاه مواد اولیه خصوصا کنسانتره، حداقل تا پایان سال 2021 (دیماه 1400) یک رویکرد منطقی سرمایهگذاری با بازدهی قابل قبول باشد.

پیشنهادها

با توجه به آخرین تحولات صنعت فولاد جهانی، کاهش تولید و رشد تقاضای فولاد چین، طرح حمایتی 3/ 2 تریلیون دلاری دولت ایالات متحده آمریکا و افزایش حاشیه سود تولید فولاد خام جهانی، حاشیه سود صادرات محصولات تولیدی شرکتهای تابعه مثبت بوده و احتمالا روند مثبت خود را حداقل تا پایان تیر ادامه خواهد داد. پیشنهاد میشود با تمهید یک راهکار مذاکرهای با نهادهای سیاستگذار بالادستی، مجوز صادرات محدود خصوصا برای گندله تولیدی صنایع زیرمجموعه اخذ شود یا حداقل هزینه فرصت تامین مواد اولیه صنایع فولاد بزرگ کشور که وابسته به سازمانهای دولتی هستند به ایشان گوشزد شود. سازمانهای دولتی با وجود وابستگی به محصولات صنایع زیرمجموعه این شرکت، حتی در تامین زیرساختهایی که به نفع صنایع فولاد خودشان نیز خواهد بود رویکرد فرسایشی و تکاسل را اتخاذ کردهاند (به عنوان مثال گلوگاه راهآهن منطقه سنگان).

با توجه به تزریق ارز خارجی به بازار در ماههای انتهایی دولت کنونی، پیشنهاد میشود رویکرد متمرکز، تخصصی و محتاطانهای برای تامین ارز لازم برای طرحهای توسعهای و جدید صنایع زیرمجموعه و همچنین افزایش تعداد ماشینآلات معدنی در زمینه اکتشاف و استخراج اندیشیده شود. همچنین در خصوص ماشینآلات معدنی پیشرفته احتمالا برای یک بازه حدودا سه ماهه شرایط برای صورت دادن خریدهای خارجی مناسبتر خواهد بود. با توجه به احتمال بالای تصویب پیشنویس سند همکاری بلندمدت میان ایران و چین در مجلس پیشنهاد میشود تعیین حوزههای جدید فعالیت با تمرکز بر این سند و امکان همکاری با چین مد نظر قرار بگیرد (سرمایهگذاری در صنایع معدنی مس و سنگآهن، زنجیره فولاد و همچنین صنایع آلیاژی یکی از حوزههای اصلی این سند محسوب میشود).

پربینندهترین

۱۳/مرداد/۱۴۰۵ | ۲۰:۵۶

۱۳/مرداد/۱۴۰۵ | ۱۴:۵۳

۱۳/مرداد/۱۴۰۵ | ۱۵:۳۰

۱۳/مرداد/۱۴۰۵ | ۱۵:۵۸

۱۳/مرداد/۱۴۰۵ | ۱۹:۲۱

وب گردی

طلاتودی تحلیل طلا بلیط هواپیما حرز امام جواد مزایده خودرو ساندویچ پانل قیمت کامیون خرید آهن آلات بلیط طلایی کلش پخش زنده فوتبال خدمات سئو سایت خرید مواد شیمیایی قیمت دوچرخه برقی قیمت ایمپلنت دندان قیمت طلای آب شده استعلام آنلاین از اینجا امداد خودرو کرمان موتور قیمت میلگرد آهن باکس مشاوره روانشناسی آنلاین نحوه دریافت وام دیجیشهر لوازم یدکی تویوتا قطعات تویوتا صرافی ارز دیجیتال ایرانی ورسلند خرید انواع دفتر مشق ساده و طرحدار

پربینندهترین

۱۳/مرداد/۱۴۰۵ | ۲۰:۵۶

۱۳/مرداد/۱۴۰۵ | ۱۴:۵۳

۱۳/مرداد/۱۴۰۵ | ۱۵:۳۰

۱۳/مرداد/۱۴۰۵ | ۱۵:۵۸

۱۳/مرداد/۱۴۰۵ | ۱۹:۲۱

وب گردی

طلاتودی تحلیل طلا بلیط هواپیما حرز امام جواد مزایده خودرو ساندویچ پانل قیمت کامیون خرید آهن آلات بلیط طلایی کلش پخش زنده فوتبال خدمات سئو سایت خرید مواد شیمیایی قیمت دوچرخه برقی قیمت ایمپلنت دندان قیمت طلای آب شده استعلام آنلاین از اینجا امداد خودرو کرمان موتور قیمت میلگرد آهن باکس مشاوره روانشناسی آنلاین نحوه دریافت وام دیجیشهر لوازم یدکی تویوتا قطعات تویوتا صرافی ارز دیجیتال ایرانی ورسلند خرید انواع دفتر مشق ساده و طرحدار