۱۳/مرداد/۱۴۰۵ | ۲۰:۵۶

اقتصادآنلاین: در برنامه دوازدهم اقتصاد ایران در گذار از بحران به بررسی اتفاقات اخیر بازار سرمایه پرداخته شد. آنچه که طی یک سال گذشته منجر به رشد حبابی شاخص کل شد، نرخ سود حقیقی بسیار منفی بود که به سراریز شدن سیل نقدینگی ایجاد شده بر اثر کسری بودجه دولت به بازار سرمایه انجامید. علی رغم هشدار اقتصاددانان به دولت در این مورد، برای تعدیل قوانینی که عامل این رشد نامتوازن بودند توجهی به آن ها نشد و ریزش50 درصدی شاخص بورس از سقف تاریخی خود را در پی داشت.

به گزارش اقتصادآنلاین، سقوط تاریخی بازار سهام در ایران، آن را به بزگترین کوره ثروت سوزی مردم عادی در ماههای اخیر مبدل کرد. سیاستهای غلط دولت در مواجهه با بازار سهام که علت ریزش۵۰ درصدی شاخص بورس بود، پیش از آن موجب استعفای رئیس اسبق سازمان بورس و هشدار تعدادی از اقتصاددانان به دولت شد بود. حبابی که بی تدبیری دولت و مشخصاً وزارت اقتصاد باعث شکل گیری آن شده بود، به بدترین نحو ممکن ترکید و متضرران اصلی آن مردم عادی بودند.

اولین کار ویژه بازار سرمایه، تولید اطلاعات است. مهمترین اطلاعاتی گه در بازار سرمایه ایجاد میشود کشف قیمت یا همان اطلاعات قیمت سهام شرکتها است. امکان مدیریت ریسک با استفاده از فیوچرزها، آپشنها و بازار مشتقات، تضمین نقدشوندگی بازار سهام و تامین مالی از دیگر نقش های این بازار به شمار میروند.

کارویژهای که بیش از نقشهای دیگر بازار سرمایه و البته با تصوری غلط در ایران مورد توجه قرار گرفته، کارکرد تامین مالی این بازار است. برای شناخت بهتر تامین مالی و روشن شدن بهتر این تصور غلط، به بیان دو نوع کلی تامین مالی در جهان میپردازیم.

اصلیترین و پرکاربردترین روش تامین مالی بنگاههای اقتصادی، تامین مالی داخلی یا به عبارت دقیقتر، استفاده از منابع درونی بنگاه است. در این نوع تامین مالی سود حاصل شده از فعالیتهای درون بنگاه برای تامین مالی پروژهها و سرمایه گذاریهای بنگاه مورد استفاده قرار میگیرد.

روش دیگر تامین مالی، استفاده از منابع خارج از بنگاه است. این روش تامین مالی معمولاً به دو نوع فروش سهام و قرض گرفتن انجام میشود. فروش سهام ممکن است با گرفتن شریک و یا فروش سهام در بازارسهام و با بهرهگیری از مکانیزمهای عرضه اولیه سهام و یا افزایش سرمایه صورت بگیرد. قرض گرفتن که نوع دوم تامین مالی خارجی محسوب میشود، از طریق گرفتن وام از بانکها و یا سایر نهادها و استفاده از ابزار بازار بدهی یعنی فروش اوراق اوراق بدهی شرکتی صورت میگیرد.

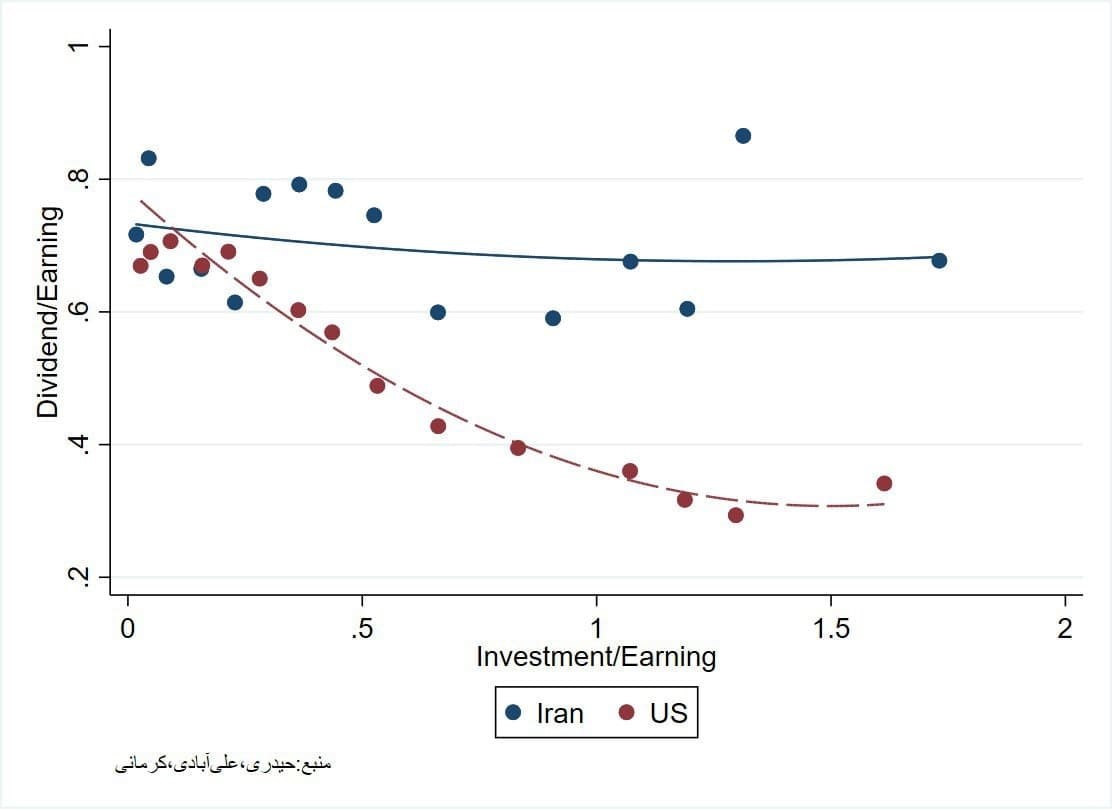

بررسی سهم انواع تامین مالی در دنیا حاکی از آن است که تامین مالی داخلی تقریباً پنج برابر تمام روشهای تامین مالی خارجی است. بر اساس مقایسه بین نسبت سود تقسیمی و نسبت سود سرمایه گذاری شده بنگاهها در ایران و آمریکا، میتوانیم جایگاه ایران را در استفاده از این نوع سرمایه گذاری مشاهده کنیم.

بر اساس نمودار بالا در دو دهه گذشته بنگاههای ایرانی به طور متوسط ۷۰ درصد سود حاصل شده خود را تقسیم کرده اند که این عدد چیزی حدود ۵۰ درصد بیشتر از متوسط جهانی است. این در حالی است که بنگاههای آمریکایی نسبت بالایی از سود خود را به سرمایه گذاری اختصاص داده و مقدار کمی را تقسیم کرده اند. با تکیه بر این توضیحات، عدم سرمایه گذاری داخلی و تقسیم بیش از حد سود، به عنوان متهم اصلی مشکل تامین مالی برای غالب بنگاهها در ایران قلمداد میشود. مشکلی که باعث شده شرکتها قادر به انجام پروژههای بزرگ، گسترش فعالیتهای شرکت و انجام تحقیق و توسعه نباشند.

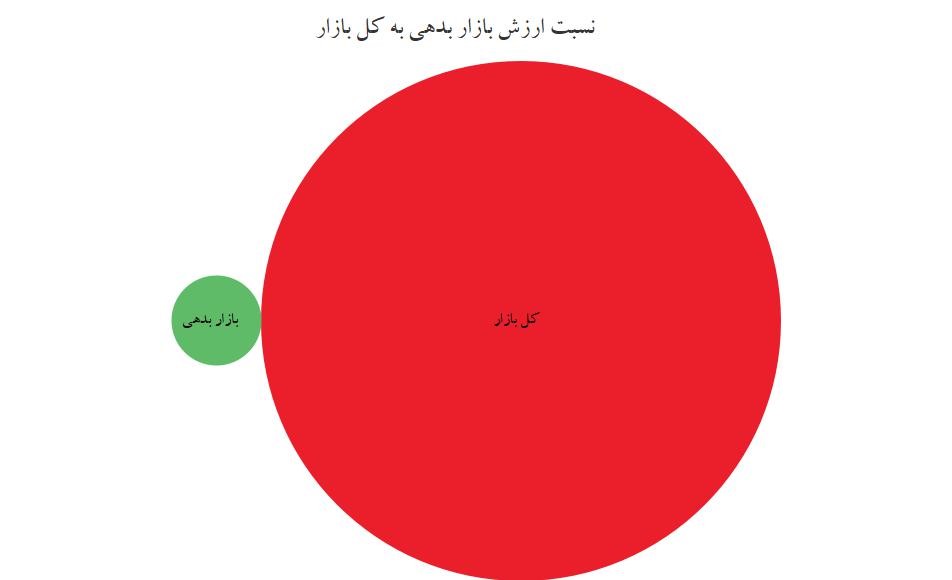

همانطور که گفته شد یکی از انواع تامین مالی خارجی شرکتها، گرفتن وام از بانکهاست. تصور غلطی در کشور ما مبنی بر این که ما باید از بانک محوری به سمت بورس محوری حرکت کنیم وجود دارد. بر اساس گزارش صندوق بین المللی پول به جز آمریکا، ۸۰ درصد تامین مالی خارجی در اروپا و بیشتر کشورهای جهان از طریق بانکها تامین میشود که نشان از بانک محوری این کشورهاست. بعد از بانک، انواع اوراق بدهی رتبه دوم تامین مالی در جهان را دارد. بنابراین بحث اصلی در جهان بین تامین مالی از طریق بانک و انواع اوراق بدهی است.

اما در ایران ۹۷ درصد تامین مالی خارجی از طریق بانکها انجام میشود و برابر با ۱۲۰۰ هزار میلیارد تومان تسهیلات جدید در سال است. تامین مالی از طریق آورده نقدی در بازار سهام و همچنین اوراق شرکتی به ترتیب، ۴۰ هزار میلیارد تومان برابر یک درصد و دو هزار میلیارد تومان و نزدیک به صفر درصد است. نسبت بازار بدهی به کل بازار تامین مالی همانطور که در شکل زیر مشاهده میشود قابل چشم پوشی است.

عرضه اولیه شرکتها دربورس که نوعی تامین مالی شرکتها در بین عموم شناخته میشود ممکن است منجر به تامین مالی شرکتها نشود زیرا با این کار پول سهام فروخته شده در بورس به جیب موسس شرکت ریخته میشود مگر اینکه افزایش سرمایه به صرف افزایش سهام باشد که متاسفانه در بورس ایران به ندرت اتفاق افتاده است.

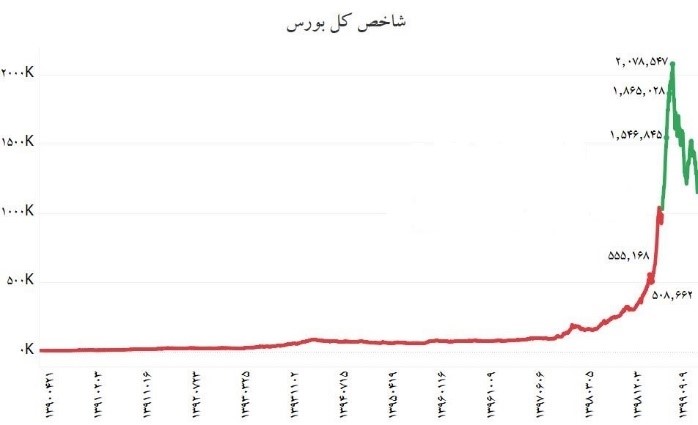

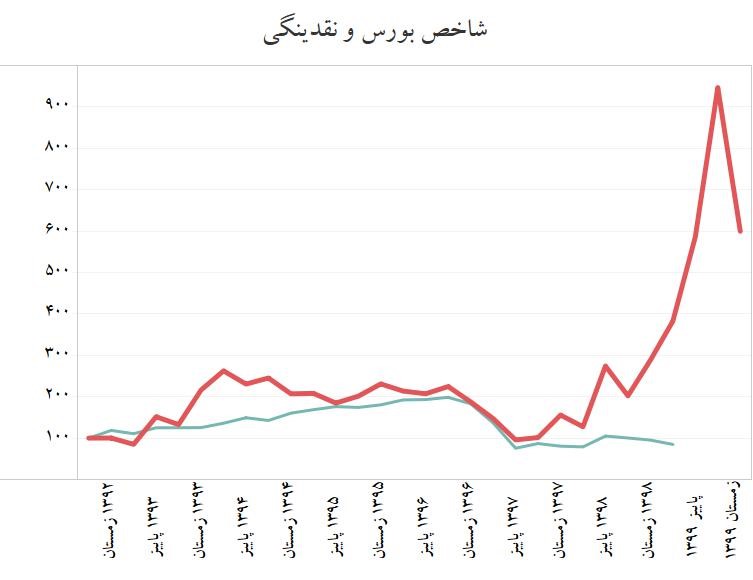

نرخ سود بانکی حقیقی منفی (تفاوت نرخ سود و تورم) و شکاف روز افزون بین درآمدها و هزینههای دولت در سالهای ۹۸ و۹۹ که افزایش کسری بودجه شدید دولت در این سالها را در پی داشت، باعث افزایش حجم نقدینگی شد. این افزایش حجم نقدینگی به همراه قوانین محدود کننده سفته بازی بانک مرکزی در بازارهای طلا و ارز، هدایت سیل نقدینگی را به سمت بازار سهام به همراه داشت. وجود اشکالات ساختاری مانند قانون حجم مبنا، دامنه نوسان و شناوری پایین سهام شرکتها، در کنار سیل نقدینگی موجب تشدید اثر مخرب آن شد و رشد غیر معمول بازار سهام را درپی داشت. در این شرایط وجود دامنه نوسان به عنوان اثر گذارترین عیب ساختاری، موجب عدم تخلیه یکباره اثرات ورود سیل نقدینگی و انتظارات تورمی و طولانی شدن زمان رشد بازار و تشکیل یک چرخه باطل بین رشد بازار و ورود نقدینگی شد که نتیجه آن رشد ۱۰ برابری شاخص کل بورس در ۹ ماه بود.

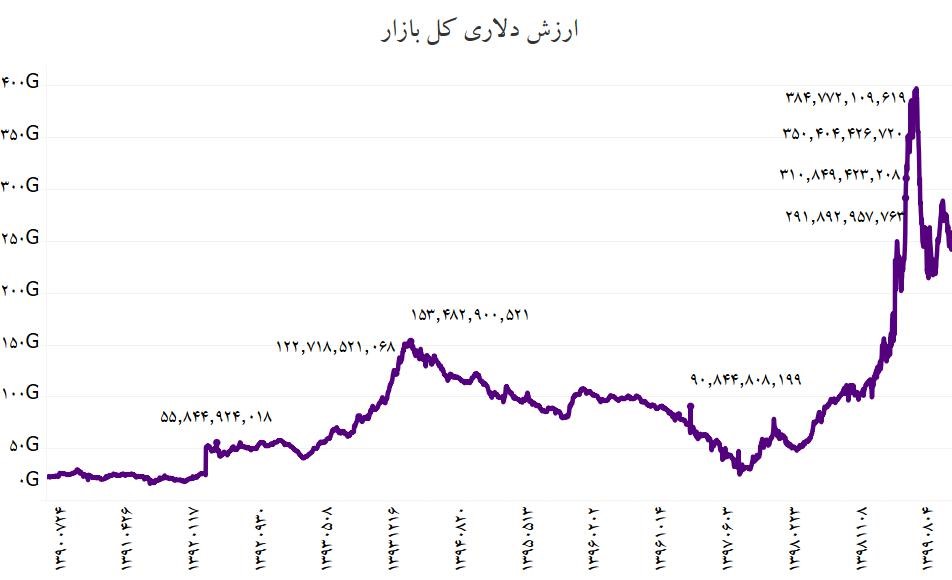

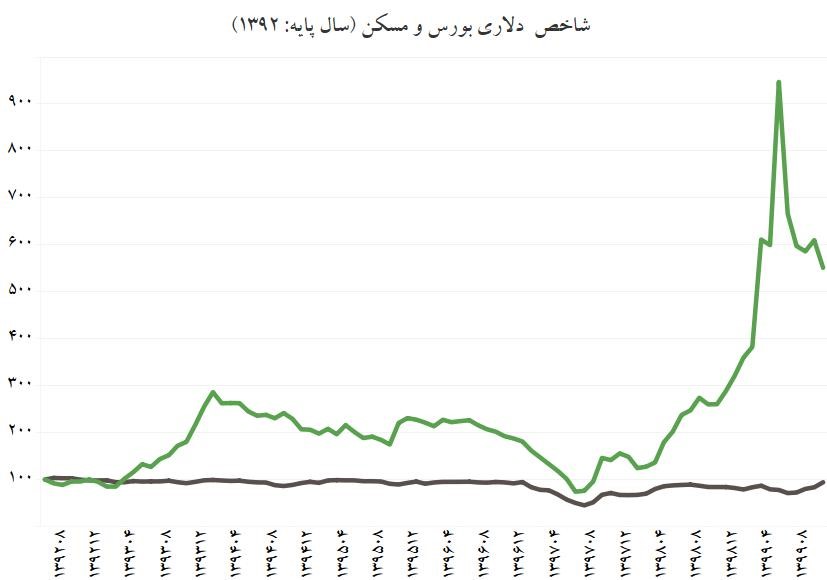

رشد شتاب زده شاخص کل بورس تا عدد۲ میلیون و ۷۸ هزار واحد و ریزش یکباره آن و همچنین افزایش شدید p/e بازار (نسبت قیمت به سودسازی) در نمودار بالا مشاهده میشود. افزایش نسبتp/e که در دهه گذشته در حدود عدد هشت در حال نوسان بود به یکباره به عدد ۳۷.۵ رسید که نشان از تخریب منطق بازار توسط سیل ویرانگر نقدینگی بود. بررسی ارزش دلاری بازار سهام، درک بهتری از رشد غیر منطقی آن به ما میدهد.

از جمله دلایلی که از طرف حامیان رشد غیر معقول شاخص مطرح میشود، تورم و افزایش قیمت دلار است. با دقت در نمودار ارزش دلاری بازار میبینیم که تا قبل از رشد اخیر شاخص، ارزش دلاری بازار در یک دهه گذشته در حدود ۱۵۰ میلیارد دلار بوده، در حالی که در سقف تاریخی شاخص، این عدد به ۳۸۴ میلیارد دلار میرسد که نشان از رشد غیر منطقی شاخص این بازار است.(توجه شود که برای دقت بالاتر محاسبات، ارزش عرضههای اولیه از دادههای نمودار کسر شده است.)

افراد زیادی در مورد رشد غیر واقعی بورس به دولت هشدار دادند. یکی از این هشدارها نامه ۲۵ اقتصاددان به دولت، مبنی بر رشد غیر منطقی بازارسهام و احتمال ریزش آن و زیان مردم بود که در قالب سه بحث اصلی، هشدارهای خود را مطرح کرده بود. بحث اول، پیشنهاد افزایش طرف عرضه سهام از دو طریق عرضه سهام دولتی و افزایش شناوری سهمها بود که بتواند پاسخگوی تقاضای جدید ایجاد شده در اثر سرریز نقدینگی به بازار سهام باشد. بحث دوم؛ هشدار بخاطر کاهش نرخ سود بانکی و بین بانکی بود زیرا این کاهش موجب روانه شدن منابع به سمت بازارسهام یا به عبارتی دمیدن در حباب طرف تقاضا در بورس شده بود در صورتی که تغییری در طرف عرضه ایجاد نکرده بود که باعث رشد هیجانی بازار شده بود. بحث سوم؛ هشدار بابت بیمه گری کلان دولت برای بازار سرمایه و تضمین سودآوری آن بود در حالی که سود و ضرر، جزء ماهیت بازارسهام در تمام دنیاست و همه افراد حاضر باید پذیرای ریسک بازار باشند.عدم توجه دولت به این هشدارها، ریزش بزرگ بازارسهام و زیان بسیاری از سهامداران خرد را رقم زد.

بازار سهام تا قبل از محدوده شاخص ۱ میلیون و ۲۰۰هزار واحد، کمتر از ارزش واقعی برآورد میشد اما نشانههای ایجاد حباب در محدودههای بالاتر از آن با استفاده از نمودارهایی که پیشتر آورده شد و نمودارهای زیر قابل مشاهده است.

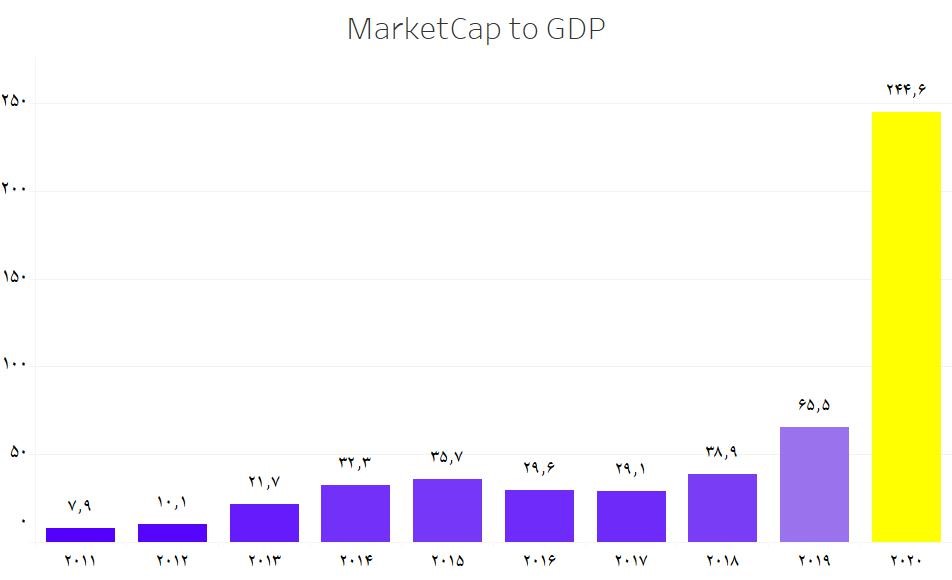

افزایش بسیار زیاد فاصله شاخص دلاری بورس به نسبت مسکن در دو سال گذشته و ایجاد فاصله زیاد بین نسبت ارزش بازارسهام به تولید ناخالص داخلی به نحوی که از ۶۵ درصد در سال ۲۰۱۹ اکنون و بعد از ریزشها برابر با ۲۴۴ درصد تولید ناخالص داخلی است گویای رشد غیر معقول بازارسهام در این مدت است. با مقایسه حجم نقدینگی با رشد بازارسهام نشان میدهد که رشد سریع شاخص معنادار نبوده و وابستگی خود به حجم نقدینگی را از دست داده است. مجموعه این عوامل نوید دهنده عدم پایداری این رشد و ترکیدن حباب آن در آینده ای نزدیک بود.

راهکار رشد شرکتهای بورسی، تلاش برای افزایش ۲۰ الی۳۰ درصدی تامین مالی داخلی در این شرکتهاست و مبلغ آن، چیزی در حدود۵۰ تا ۸۰ هزار میلیارد تومان برآورد میشود که از طریق وضع مالیات بر سود تقسیمیشرکتها و کاهش مالیات بر سود شرکتها حاصل میشود. کاهش مالیات بر سود شرکت به تقویت بنیه مالی آن کمک میکند. از سویی وضع مالیات بر سود تقسیمی، مشوقی برای انباشت و به کارگیری آن در جهت پیشرفت و توسعه شرکت می شود. از طرف دیگر سهام دار هم با وجود این که سود کمتری دریافت کرده، به دلیل منفعت شرکت از این کار و در نتیجه افزایش قیمت آن، نفع میبرد.

برای وضع چنین مالیاتی بهتر است از تجربه دیگر کشورها در این زمینه استفاده کنیم. در سال ۲۰۰۳ آمریکا با کاهش مالیات بر سود تقسیمی آن را از ۳۸.۶ به ۱۵ درصد رساند اما این کار هیچ پیشرفتی در شرکتها و حقوق کارمندان ایجاد نکرد. در مقابل فرانسه در سال ۲۰۱۳ مالیات بر سود تقسیمیرا از ۱۵.۵ درصد به یکباره به ۴۰.۸ درصد رساند. نتایج، رشد ۰.۴درصدی سرمایه گذاری و ۰.۱ درصدی اعتبار به مشتری را در برابر افزایش هر یک درصد مالیات بر سود تقسیمینشان داد.

به طور کلی وضع این مالیات موجب افزایش سرمایه گذاری، کاهش رکود،افزایش اشتغال، کاهش بار مالیاتی شرکتها و ایجاد یک منبا مالیاتی مطمئن برای دولت میشود.

از جمله موارد مهم مطرح در اقتصاد کشور بحث خصوصی سازی است که تا کنون به نحو مطلوبی اجرا نشده است. اصلاح و تقویت ساختار بازار سهام برای تحقق درست خصوصیسازی، امری اجتناب ناپذیر است. این اصلاح ساختار جنبههای متعددی دارد. ثبات مدیریتی و اصلاح ساختار فنی بازارسهام، از جنبههای این بازار است. به عنوان نمونه بزرگترین ایراد ساختاری بازار سهام، وجود قانون دامنه نوسان است که موجب قرارگیری سهمها در چرخههای خود فزاینده و جلوگیری از حرکت آنها در جهت درست و متعادل میشود. بازار سهام در کشورهای دیگر دامنه نوسان وسیعی دارد و یا بدون دامنه نوسانی است که به ندرت لمس میشود و تنها در زمان وقوع شرایط بحرانی و اتفاقات خاص مورد استفاده قرار میگیرد.

تقویت بازار بدهی به عنوان یکی از راههای تامین مالی یکی دیگر از جنبه های تقویت بازار سرمایه است و پیشنیاز آن افزایش جذابیت این بازار برای افرادی که از ریسکپذیری پایینی برخوردار هستند به وسیله کنترل تورم است. در بسیاری از کشورها توسعه زیرساختها و اجرای پروژههای جدید با استفاده از این اوراق انجام میشود. افزایش مالیات برای سفته بازی طلا و ارز و راه اندازی صندوقهای شاخصی راههای دیگری برای سرازیری منابع به سمت بازار سرمایه هستند.

از مهمترین عوامل تاثیرگذار بر رشد بازار، قیمت گذاری دولت بر بسیاری از کالاهاست که عملاً موجب دخالت غیر مستقیم دولت در بازار سهام هم شده است و حذف آن لازمه پیشرفت این بازار است.

در تمام دنیا دولت، نقش روانکار در بازار را دارد و نباید در بازار دخالتی انجام دهد. مهمترین کمک دولت به بازار رفع مقررات مضر، رفع انحصارات در مجوزهای تاسیس کارگزاری و شرکتهای سبدگردانی در بازار سرمایه است که مانع پیشرفت و گسترس بازار سرمایه شده، ایجاد عمق بالا و عدم دخالت در آن است. چنانچه میبینیم دخالت دولت و وجود دامنه نوسان در ریزشهای اخیر فقط کمک دولت به خروج بزرگان بازار بود و نتوانست از ریزش بازار جلوگیری کند.

برخی تصور میکنند که با کاهش نرخ بهره، به رشد شاخص بورس میانجامد؛ در صورتی که نرخ بهره فقط باید به عنوان ابزار سیاست گذاری تورمیمورد استفاده قرار بگیرد وکاهش بدون ضابطه آن علاوه بر رشد بورس باعث رشد همه بازارها یا به بیان دیگر ایجاد تورم میشود. در زمان پاندمیکرونا به دلیل کاهش تقاضای پول نرخ بهره بین بانکی کاهش پیدا کرد که افزایش وام دهی را به همراه داشت و باعث کاهش رشد بیش از حد بورس شد. در اینجا وظیفه دولت سیاستگذاری درست در این زمینه و جلوگیری از افزایش نرخ بهره بین بانکی بود اما در این این زمینه به طور منفعلانه برخورد شد.

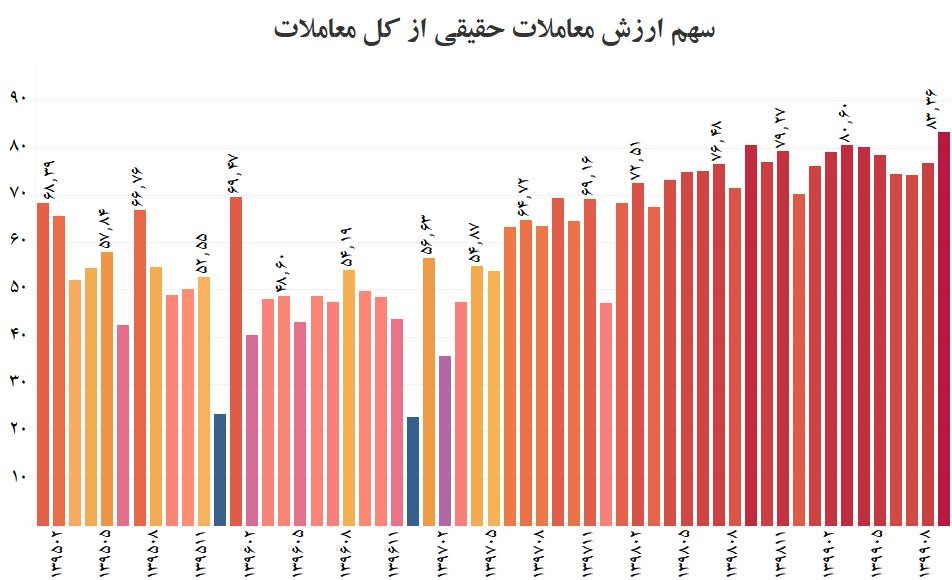

حضور اشخاص حقیقی در بازار سهام دنیا به طور معمول کمتر از۲۰ درصد است و بیش از ۸۰ درصد معاملات بازار را افراد حقوقی تشکیل میدهند این بدان معناست که بقیه افراد با سپردن پولهای خود به صندوقها و به صورت غیر مستقیم در بازار شرکت میکنند. اما وضعیت در ایران، عکس این موضوع را نشان میدهد. بر اساس آمار در سال ۹۹ حدود ۸۰ درصد معاملات توسط افراد حقیقی انجام شده است. وجود انحصار در صدور مجوز برای ایجاد صندوقهای سرمایه گذاری و شرکتهای سبد گردانی و سیاستگذاریهای نادرست، علت این ناترازی حقوقی و حقیقی در بازار است.

برنامه اقتصاد ایران در گذار از بحران هر هفته چهارشنبه ساعت ۲۰ بصورت زنده از اکانتهای اینستاگرام اقتصاد آنلاین، صادق الحسینی و علی مروی:

Instagram.com/eghtesadonline.ir

Instagram.com/sadegh_alhosseini