انجماد پولی در بازار سهام

شاخص بورس تهران از ابتدای سال تا پایان معاملات ۱۹ مرداد ماه توانست ۳۰۵ درصد بازدهی برای سهامداران تالار شیشهای به ارمغان آورد.

دادههای آماری نشان میدهد در حالی از ابتدای سال ۱۳۹۹ تا پایان معاملات ۱۹ مرداد (آخرین سقفشکنی شاخص) نسبت گردش مالی سالانه ۵۸ درصد بود که با انجماد پولی و کاهش نقدشوندگی سهام این نسبت در ۳۶ روز معاملاتی اخیر به ۶/ ۳۴ درصد کاهش یافته است.

عقبگرد ۲۷ درصدی شاخص سهام از سقف تاریخی ۱۹ مرداد در حالی رقم خورد که در آن دوره شاهد رسیدن قیمت سهام اغلب شرکتها به ارقام حبابی بودیم. بهطور معمول اشباع قیمت سهام در بورس و فرابورس فارغ از اینکه بر پایه بنیادی صورت گرفته باشد یا خیر، پیامدی جز نوسان نخواهد داشت. نوساناتی که در پی هر رشد شارپ بهطور طبیعی در بازار سهام پدیدار میشوند. با این حال نمیتوان دلیل سقوط شاخص بورس را فقط منوط به اشباع قیمتی سهام شرکتها عنوان کرد؛ چراکه سیاستهای نسنجیده دولتی در دعوت سرمایهگذاران خرد به بازار سهام در دوره رشد قیمتها و قوانین خلقالساعه کارشناسینشده روند معمول بازار را بر هم ریخت و در کنار هراس از ریزش بیشتر قیمتها، بیاعتمادی سرمایهگذاران را نیز بهدنبال داشت.

در این میان وجود دامنه نوسان و حجم مبنا سبب قفل نقدینگی در صفهای فروش و کاهش نقدشوندگی بازار سهام بیش از گذشته شد. این روزنامه به مراتب بر لزوم حذف قوانین زائدی که خود عامل ایجاد هیجان در بازار هستند، تاکید کرده است. هیجانی که روزهای مثبت و منفی نشناخته و در تمامی دورهها، وضعیتی خلاف واقع بر معاملات سهام حاکم میکند که شاید تنها متضرر این روند معاملهگران باشند. به گفته تحلیلگران یکی از عمده دلایل شکلگیری الگوی رفتار جمعی در معاملات بازارها، کمعمقی بازار در کنار قوانین زائد و دست و پاگیری است که به هیجانات دامن زده و در نهایت سبب شکلگیری صفهای پرحجم در سمت خرید یا فروش (بسته به روند معاملات) میشود؛ بهطوریکه معاملهگران بدون توجه به پشتوانههای منطقی (چه بنیادی و چه تکنیکال) و تنها با نگاه به میزان تقاضا و عرضه ایجاد شده در سقف و کف قیمتی، به جمع صفها میپیوندند. در واقع تا زمانی که تشکیل صف ملاکی برای ارزندگی یک سهم یا برعکس شناخته میشود، واکنشهای غیرمنطقی نیز دور از انتظار نیست. با این حال همچنان سازمان بورس در حفظ محدودیت دامنه نوسان پافشاری میکند. با حذف محدودیت دامنه نوسان یا بازتر کردن میزان آن، اما ریسک معاملات نیز افزایش یافته و افزایش احتیاط میان سرمایهگذاران را شاهد خواهیم بود. ضمن آنکه دورههای فرسایشی در بازار سهام شکل نمیگیرد و عرضه و تقاضا در عرض چند ساعت بازار را به تعادل میرسانند. موضوعی که میتواند بازار سهام را به سمت بازاری منطقی و تحلیلیتر سوق دهد.

گردش پولی در بورس تهران

یکی از مهمترین مزایای بازار سهام نقدشوندگی بالا است. در این راستا برای سنجش میزان نقدشوندگی نسبتهای گوناگونی محاسبه میشود. در این میان نسبت گردش نقدینگی (turnover ratio) یکی از معروفترین نسبتهای مزبور است. نسبتی که توضیحدهنده توانایی بازار در جذب معاملات بزرگ بدون ایجاد نوسان شدید در قیمتها است. این نسبت را میتوان با تقسیم جمع ارزش معاملات یک بازار بر متوسط ارزش کل آن بازار در یک دوره زمانی خاص محاسبه کرد. نگاهی به میانگین جهانی نسبت گردش پولی حکایت از قرار گرفتن این عدد در سطوح بالاتر از ۱۰۰ درصد دارد. هر چند در سال ۲۰۱۹ شاهد کاهش این متغیر به حدود ۸۷ درصد بودیم اما همچنان فاصله قابل توجهی با بورس تهران دارد. بررسیهای آماری نشان میدهد نسبت گردش پولی در بورس تهران که در سالهای گذشته کمتر از ۴۰ درصد بود، در دوره زمانی ابتدای سال ۹۹ تا ۱۹ مردادماه یعنی اوج شاخص کل از ۵۸ درصد نیز فراتر رفت اما با آغاز اصلاح قیمت سهام این متغیر در بازه زمانی ۱۹ مرداد تا ۹ مهرماه به ۶/ ۳۴ درصد کاهش یافت. در این میان اگر بازه مورد بررسی را به ۱۷ شهریور تا ۹ مهرماه که شاهد افت محسوس ارزش دادوستدها بودیم، محدود کنیم، نسبت گردش پولی در بورس تهران به ۴/ ۲۷ درصد کاهش پیدا میکند. (برای مقایسه متغیر مزبور در بازههای زمانی مختلف که تعداد روزهای کاری متفاوت است، نسبت گردش پولی در مقیاس سالانه محاسبه شده است). از این رو نقدشوندگی بالا که از مهمترین مزیتهای بازار سرمایه در نظر گرفته میشود اکنون مطابق با آمارهای ارائه شده، با کاهش مواجه شده که ریسک سرمایهگذاری در بورس و فرابورس را نسبت به گذشته چند برابر کرده است. بهطوری که میانگین روزانه ارزش معاملات خرد سهام که از ابتدای سال تا ۱۹ مرداد حدود ۱۲ هزار میلیارد تومان بود، به ۹ هزار میلیارد تومان رسیده یعنی معادل ۲۵ درصد کاهش پیدا کرده است.

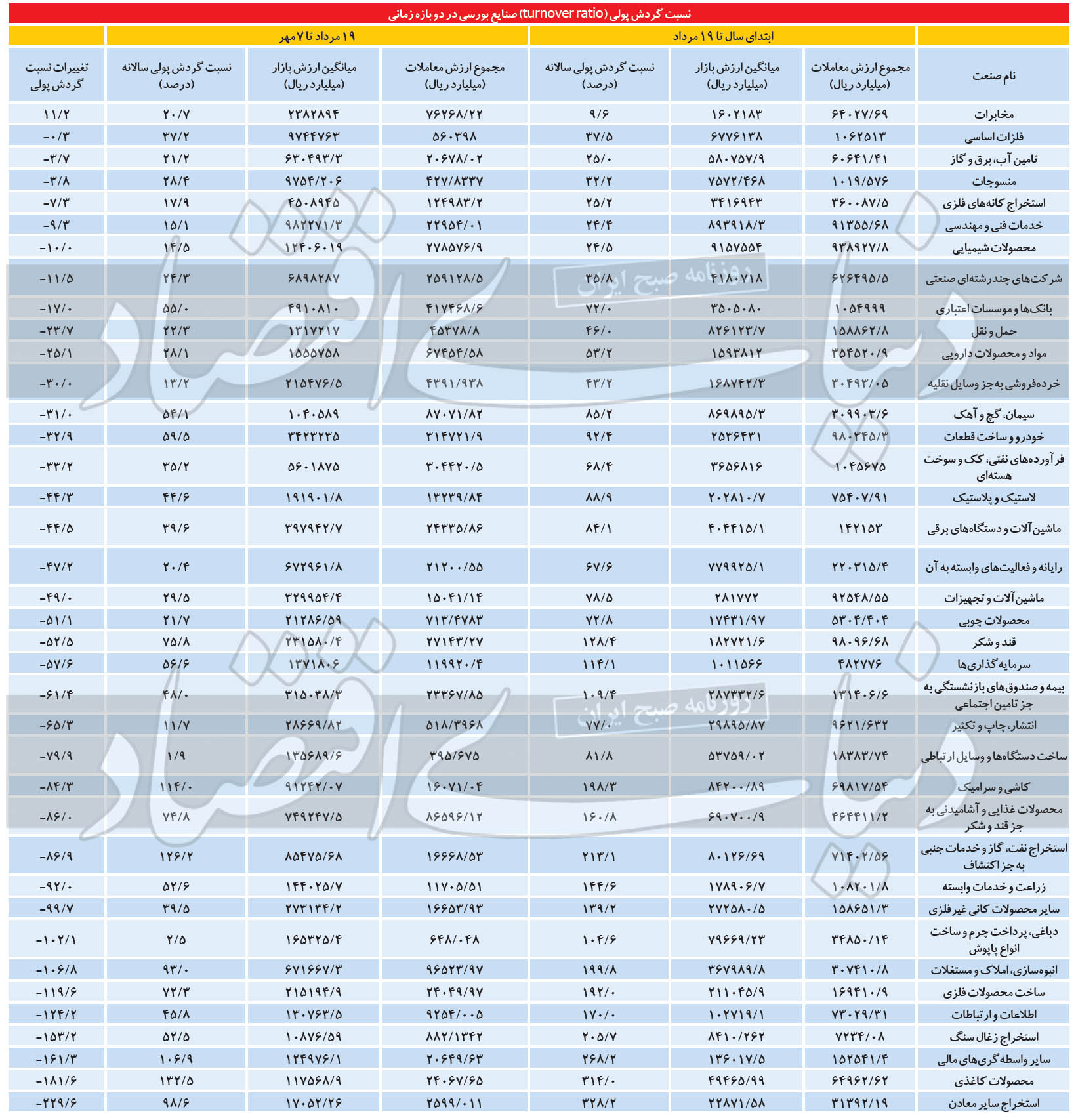

کاهش نقدشوندگی صنایع بورسی در دو ماه اخیر

بررسی صنایع ۳۸گانه بورسی از منظر نسبت پولی بر کاهش محسوس نقدشوندگی بازار سهام گواهی میدهد. بهطوریکه برخی صنایع حتی شاهد تکرقمی شدن متغیر مذکور بودند.

نقدشوندترین گروهها در دوره اوج بورس: صنایع کوچک و عموما تکسهم بورس تهران در دورهای که شاخص سهام با بازدهی بیش از ۳۰۰ درصدی همراه شد، در صدر نقدشوندهترین گروههای بازار ایستادند. از این رو گروه استخراج سایر معادن با تکنماد «کماسه» در دوره اوجگیری شاخص سهام نسبت پولی ۳۲۸ درصد را نشان میدهد و از این منظر در میان نقدشوندهترین صنایع بازار جای میگیرد. پس از آن گروه محصولات کاغذی با نسبت پولی ۳۱۴ درصد قرار گرفته است. در میان گروههای بزرگ بازار اما گروه فرآوردههای نفتی بیشترین میزان نقدشوندگی با ضریب ۴/ ۶۸ درصد را در اختیار دارد و پتروشیمیها در انتهای این لیست قرار میگیرند. در مجموع بازار اما کمترین میزان نقدشوندگی مربوط به گروه مخابرات با نسبت گردش پولی ۶/ ۹ درصد است.

نقدشوندگی سهام با برگشت ورق بازار: از ۱۹ مرداد با افت نماگرهای بورسی، ضریب نقدشوندگی صنایع نیز با کاهش محسوسی مواجه شد. در این میان گروه استخراج سایر معادن که در دوره رشد بازار صدرنشین بود، با بیشترین کاهش نقدشوندگی به میزان ۲۳۰ واحد درصد مواجه شد. نسبت پولی این صنعت در بازه زمانی ۱۹ مرداد تا پایان روز گذشته به ۶/ ۹۸ درصد کاهش پیدا کرد. گروه محصولات کاغذی نیز شرایطی مشابه را تجربه کرد. بهطوریکه نسبت گردش پولی در زیرمجموعههای این گروه با افت ۶/ ۱۸۱ واحد درصدی از ۳۱۴ درصد در دوره اوج بازار (ابتدای سال تا ۱۹ مرداد) به ۵/ ۱۳۲ درصد در ۳۶ روز معاملاتی اخیر کاهش پیدا کرد. در مقابل اما مخابراتیها که در دوره صعودی شاخصهای سهام، کمترین میزان نقدشوندگی را داشتند، در دوره اصلاح با رشد ۲/ ۱۱ واحد درصدی این متغیر همراه شدند و نسبت گردش پولی این صنعت از ۶/ ۹ درصد به ۷/ ۲۰ درصد رسید.