۰۷/مرداد/۱۴۰۵ | ۰۰:۰۲

قیمت تک محمولههای الانجی در بازار گاز شمال شرق آسیا در هفته منتهی به ۱۵ ماه ژانویه، با دو سنت افزایش نسبت به هفته قبل به ۵.۴۶ دلار در هر میلیون بیتییو افزایش یافت و در بازار گاز جنوب غرب اروپا نیز قیمت تک محمولهها با ۱۵ سنت افزایش نسبت به هفته قبل به ۳.۶۵ دلار در هر میلیون بیتییو افزایش یافت.

بهگزارش اقتصادآنلاین به نقل از ایسنا، در منطقه آسیا قیمت پیشنهادی از سوی عرضهکنندگان تحت تاثیر وقوع آتش سوزی در خط لوله "صباح-سارواک" شرکت پتروناس عامل افزایش اندک قیمت تک محموله ها در بازار گاز شمال شرق آسیا شد. این امر موجب شده است تا شرکت پتروناس برای تامین محموله های قراردای خود به خرید از بازار تک محمولهها اقدام کند که درنتیجه باعث افزایش قیمت پیشنهادی از سوی عرضه کنندگان شده است.

خط لوله"صباح-سارواک" یکی از منابع اصلی تامین گاز خوراک ورودی مجتمع "بن طلوع" به ظرفیت تولید ۳۰ میلیون تن در سال است. در عین حال بر اساس گزارش موسسه " آرگوس" قیمت تک محمولهها برای تحویل در نیمه اول ماه فوریه با ۸ سنت افزایش نسبت به گزارش هفته قبل به ۵.۶۱ دلار در هر میلیون بی تییو و برای تحویل در نیمه دوم همین ماه با ۶.۵ سنت افزایش به ۵.۳۴ دلار در هر میلیون بی تییو ارزیابی شده است.

با توجه به پیشبینی اعتدال دمای هوا برای ماه مارس، انتظار میرود با توجه به عرضه مناسب تک محمولهها به این بازار، قیمت تکمحمولهها برای تحویل در ماه مارس روندی نزولی داشته باشد و قیمت تک محمولهها برای تحویل در این ماه در حدود ۴.۹ دلار در هر میلیون بی تییو ارزیابی شده است. در عین حال افزایش تفاوت فاصله قیمت بین منطقه "آتلانتیک" و "پاسیفیک" باعث شده است تا بخش بیشتری از محمولههای الانجی آمریکا به بازار شمال شرق آسیا روانه شود.

اما در بازار گاز جنوب غرب اروپا با وجود کاهش قیمت گاز در بازارهای اصلی این منطقه تقویت ارزش یورو در برابر دلار طی هفته گذشته عامل اصلی افزایش قیمت گاز طی هفته گزارش است.

با توجه به اینکه قیمت گاز همچنان از نظر ارزش حرارتی مساوی نسبت به نفت به میزان قابل ملاحظهای در سطح پائینتری قرار دارد و در شکل زیر نیز نشان داده شده است، تفاوت قابل ملاحظه قیمت گاز در این شرایط همچنان می تواند عامل موثری برای افزایش مصرف گاز بویژه در بخش نیروگاهی منطقه اروپا شود.

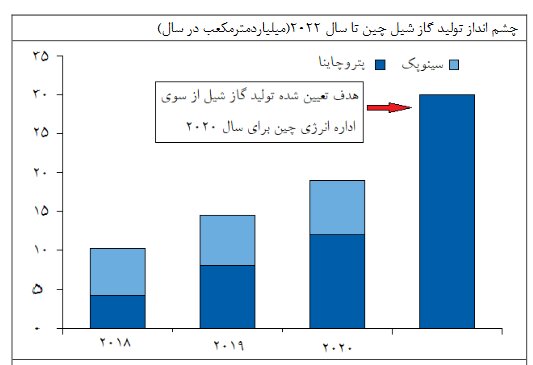

تولید گاز شیل چین

در سال ۲۰۱۹ شرکتهای"سینوپک" و "پتروچاینای" چین در پاسخ به درخواست دولت این کشور برای تامین تقاضای فزاینده داخلی گاز، تولید گاز شیل خود را افزایش دادهاند. در سال ۲۰۱۹ مجموع تولید گاز شیل این دو شرکت با ۴۱ درصد افزایش نسبت به زمان مشابه سال گذشته به ۱۵.۳۸ میلیارد متر مکعب رسید. تولید گاز شیل شرکت" پتروچاینا" که بزرگترین تولید کننده گاز چین است با ۸۸ درصد افزایش نسبت به سال ۲۰۱۸ به ۸ میلیارد مترمکعب و تولید گاز شیل شرکت"سینوپک "با ۱۱درصد افزایش طی این دوره به ۷.۳ میلیارد مترمکعب درسال افزایش یافته است.

طبق اعلام مدیریت کل امور اوپک و روابط با مجامع انرژی، انتظار میرود تولید گاز شیل چین در سال ۲۰۲۰ تحت تاثیر افزایش سرمایه گذاری و درخواست دولت برای افزایش تولید داخلی گاز با رشد بیشتری ادامه یابد. طبق سند پنج ساله تدوین شده اداره انرژی چین تولید گاز شیل چین تا سال ۲۰۲۰ باید به ۳۰ میلیارد متر مکعب در سال افزایش یابد که به معنای دو برابر شدن تولید گاز شیل در سال ۲۰۲۰ نسبت به سال ۲۰۱۹ است.

طبق اعلام شرکت "پتروچاینا" تولید گاز شیل این شرکت در سال ۲۰۲۰ با ۴ میلیارد مترمکعب افزایش نسبت به سال ۲۰۱۹ به ۱۲ میلیارد مترمکعب و تولید گاز شیل شرکت "سینوپک" با ۴۱ درصد افزایش نسبت به سال ۲۰۱۹ به ۱۰میلیارد متر مکعب در سال خواهد رسید که ۸ میلیارد متر مکعب پائین تر از هدف تعیین شده از سوی اداره انرژی چین است.

همانگونه که در تصویر فوق نشان داده شده، تولید گاز شیل چین از سال ۲۰۱۸ روندی صعودی داشته است و انتظار میرود در سال۲۰۲۰ به بیش از ۲۰ میلیارد مترمکعب در سال افزایش یابد.

تولید گاز شرکت "پتروچاینا"در سال ۲۰۱۹ با ۹ درصد افزایش نسبت به سال قبل به ۱۷۳ میلیارد مترمکعب در سال رسید. چین دومین کشور دارنده ذخایر گاز شیل جهان پس از آمریکاست و حجم ذخایر قابل استحصال گاز شیل این کشور ۳۱ تریلیون مترمکعب برآورد شده است. با این حال ذخایر شیل گاز چین در مناطق کوهستانی واقع شده است که فاقد زیرساختهای مناسب بوده و به دلیل مشکلات در حفاری باعث افزایش هزینه تولید گاز از منابع غیر متعارف گاز شیل این کشور شده است.

چشم انداز کوتاه مدت بازار الانجی

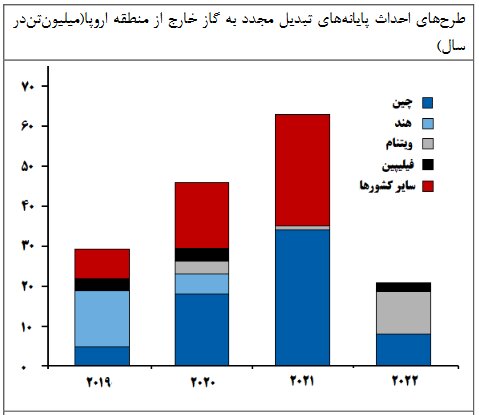

بر اساس گزارش موسسه "آرگوس"، واردات الانجی منطقه اروپا طی سالهای ۲۰۲۱ و ۲۰۲۲ تحت تاثیر کاهش رشد ظرفیت مایع سازی جهانی و رشد تقاضای منطقه آسیا کاهش خواهد یافت. طبق پیش بینی این موسسه ظرفیت اسمی مایع سازی جهان از ۴۳۴ میلیون تن در سال ۲۰۲۰ به ۴۶۵ میلیوت تن در سال ۲۰۲۱ و به ۵۰۰ میلیون تن در سال ۲۰۲۲ افزایش خواهد یافت که رشد آن در مقایسه با چند سال گذشته تنزل یافته است و به منظور تامین تقاضا باید طرحهای جدید مایع سازی احداث شود.

در حالی که واردات الانجی اروپا از سال ۲۰۱۸ افزایش یافته است اما رشد تقاضای منطقه آسیا به اندازهای نبوده است تا قادر به جذب ظرفیتهای جدید اضافه شده باشد. طبق پیشبینیها، ظرفیت تبدیل مجدد به گاز در خارج از منطقه اروپا از ۵۸۷ میلیون تن در سال ۲۰۱۹ در سالهای ۲۰۲۱ و ۲۰۲۲ به ترتیب به ۶۲۲ و ۷۲۵ میلیون تن در سال افزایش خواهد یافت که بیش از ظرفیتهای جدید مایع سازی جهانی در این دوره است.

از ابتدای سال ۲۰۲۰ رشد تولید مجدد به گاز از رشد ظرفیت مایع سازی جهان فراتر خواهد رفت و با توجه به اینکه بخش قابل ملاحظهای از طرحهای تبدیل مجدد به گاز در منطقه آسیا در حال ساخت است این امر باعث خواهد شد بخشی از این ظرفیتهای جدید تولید به مقصد آسیا روانه شود. با وجود اینکه احتمال می رود برخی از طرح های مایع سازی و تبدیل مجدد به گاز به مرحله نهائی ساخت نرسند، با این حال رشد ظرفیت تبدیل مجدد گاز از طریق احداث مجتمعهای شناور ذخیرهسازی و تبدیل مجدد به گاز به دلیل زمان ساخت کوتاه تر بسیار محتمل خواهد بود.

همانگونه که در نمودار فوق نشان داده شده است ، انتظار میرود بیشتر پایانههای تبدیل مجدد به گاز در چین و سایر اقتصادهای نوظهور منطقه آسیا که فاقد ظرفیت مورد نیاز برای تولید برق است، احداث شود. در سال ۲۰۱۹ واردات ال انجی چین ۹.۶۴ میلیون تن بوده است که به ظرفیت تبدیل مجدد به گاز این کشور به میزان ۵.۶۷ میلیون تن در سال بسیار نزدیک بوده و این در حالی است که با ادامه سیاست دولت برای جایگزینی گاز با زغال سنگ واردات الانجی این کشور طی سالهای آینده روندی افزایشی خواهد داشت.

بر اساس گزارش آژانس بینالمللی انرژی، تقاضای گاز چین تا سال ۲۰۲۴ سالانه ۸ درصد افزایش خواهد یافت و این کشور را با محدودیت ظرفیت تبدیل مجدد با گاز مواجه خواهد ساخت. همچنین هند نیز با رشدی مشابه با چین با همین محدودیت روبرو خواهد شد.

در عین حال با وجود پیشبینی کاهش تقاضای الانجی ژاپن و کره جنوبی، بخشی از کاهش با افزایش تقاضا از سوی اقتصادهای نوظهور در منطقه آسیا جبران خواهد کرد. علاوه بر این به دلیل هزینه کمتر حمل محمولهها به منطقه اروپا بویژه محمولههای الانجی آمریکا بخشی از ظرفیتهای جدید به مقصد اروپا روانه خواهد شد.

قرارداد شرکت آرامکو عربستان سعودی با شرکتهایتولید کننده الان جی آمریکا

شرکت"آرامکو"ی عربستان سعودی با شرکتهای آمریکایی بر سر عقد قراردادهای کوتاه مدتی برای اجرای طرحهای الانجی به توافق رسید. با بهره برداری از این طرحها ظرفیت مایع سازی عربستان ۱۳.۵ میلیون تن در سال افزایش خواهد یافت. در فاز اول از این توافق انتظار میرود ۵ میلیون تن در سال به ظرفیت اولیه اضافه گردد و مابقی ظرفیتها طی فازهای بعدی به بهرهبرداری خواهند رسید.

اهمیت این طرحها برای این کشور از این منظر بیشتر خواهد بود که عربستان قصد دارد در بخش نیروگاهی خود از گاز طبیعی برای تولید برق استفاده کند. این امر باعث خواهد شد تا استفاده از نفت خام به عنوان خوراک نیروگاهی کاهش پیدا کرده و این کشور اقدام به صادرات بیشتر نفت خام کند. این اقدام عربستان سعودی بیانگر این مو ضوع است که حتی در صورت کاهش تولید نفت، توان صادراتی نفت خام این کشور افزایش خواهد یافت.

افزایش واردات الانجی هند

با این حال هند در نظر دارد به علت افزایش مصرف داخلی گاز خود و کمبود زیرساختها، ظرفیت تبدیل مجدد به گاز خود را افزایش دهد. هند در نظر دارد تا سهم گاز طبیعی در سبد انرژی خود را تا سال ۲۰۳۰ با ۹ درصد افزایش نسبت به سهم کنونی ( ۶ درصد ) به ۱۵ درصد برساند. بر اساس اطلاعات منتشره انتظار می رود تقاضا برای گاز طی دوره سال مالی این کشور از ابتدای ماه آوریل ۲۰۲۰ تا ماه مارس ۲۰۲۱ به ۵۸۶ میلیون متر مکعب در روز برسد و این روند افزایشی در سال ۲۰۲۱ الی ۲۰۲۲ نیز ادامه داشته و تقاضای گاز این کشور به ۶۰۶ میلیون متر مکعب در روز افزایش یابد. این در حالی است که انتظار میرود هند در صورت به بهرهبرداری نرسیدن به موقع پایانههایتبدیل مجدد به گاز تا سال ۲۰۲۲ با محدودیت ظرفیت تبدیل مجدد به گاز مواجه شود.