۰۷/مرداد/۱۴۰۵ | ۰۰:۵۹

بانکهای غیردولتی و خصوصی مدام از بانک مرکزی اضافه برداشت کردند و این اقدام موتور تولید رشد نقدینگی در اقتصاد ایران شد.

هنوز آماری از تغییرات نقدینگی و پایه پولی و اجزای آن منتشر نشده است اما با توجه به تغییر رئیس کل بانک مرکزی و بحث تاثیر نقدینگی بر سایر بازارها از جمله بازار ارز، نگاهی دوباره به تحولات پولی در سالهای گذشته خالی از لطف نیست.

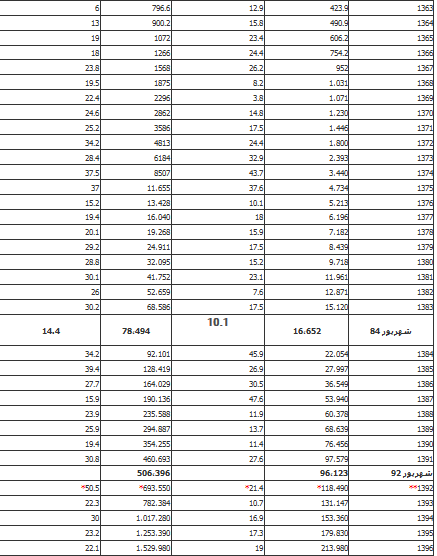

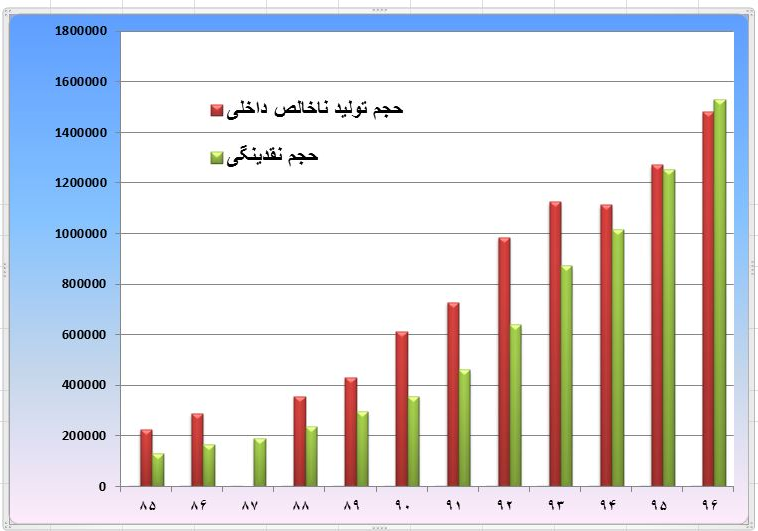

به گزارش اقتصاد آنلاین به نقل از فارس، ارقام رشد نقدینگی از سال 57 تاکنون در جدول زیر آمده است. این ارقام نشان میدهد نسبت رشد نقدینگی در سالهای 90 تا 96 به طور متوسط 23.6 درصد بوده و این نسبت، در مقایسه با دهه 80 و 70 که به ترتیب 28.1 درصد و 27.1 درصد بوده، رشد کمتری داشته است.

در آمار سال 92 حدود 96 هزار میلیارد تومان از نقدینگی و 13 هزار و 600 میلیارد تومان از پایه پولی به دلیل افزایش سطح پوشش آماری، به آمارها افزوده شده و بنابراین این حجم از نقدینگی و پایه پولی قابل قیاس نیست.

جدول بالا نشان میدهد رشد نقدینگی در تمام دورانها وجود داشته و تقریبا نسبت آن بالا بوده است اما با وجود اینکه رشد متغیر نقدینگی در سالهای 90 تا 96 کمتر از دو دهه قبل بوده است اما عوامل و سیاستهایی باعث شد نقدینگی فعلی به یکی از چالشهای اقتصاد ایران تبدیل شود. رشد منفی اقتصادی در سالهای 91، 92 و 94 و در مجموع کاهش متوسط رشد اقتصادی در سالهای 90 تا 96 و از طرف دیگر حبس بخش عمده نقدینگی ایجاد شده در شبکه بانکی با ابزار نرخ سود در سالهای 92 تا 96 و تخلیه نشدن اثرات تورمی نقدینگی خلق شده، موجب شد نسبت نقدینگی به تولید ناخالص داخلی تغییر کرده و این نسبت از 68 درصد در سال 91 به 103 درصد در سال 96 برسد. به عبارت دیگر حجم نقدینگی از حجم تولید ناخالص داخی به قیمت جاری 3 درصد بیشتر شده است.

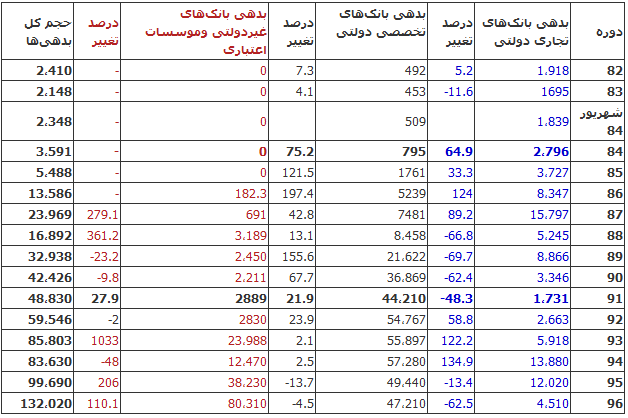

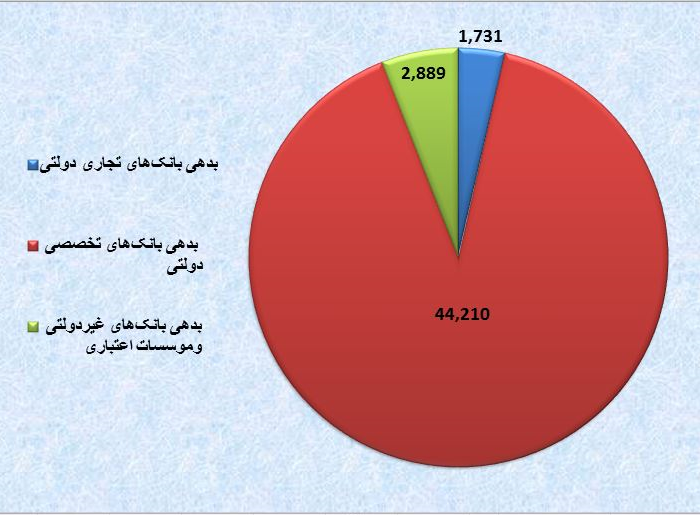

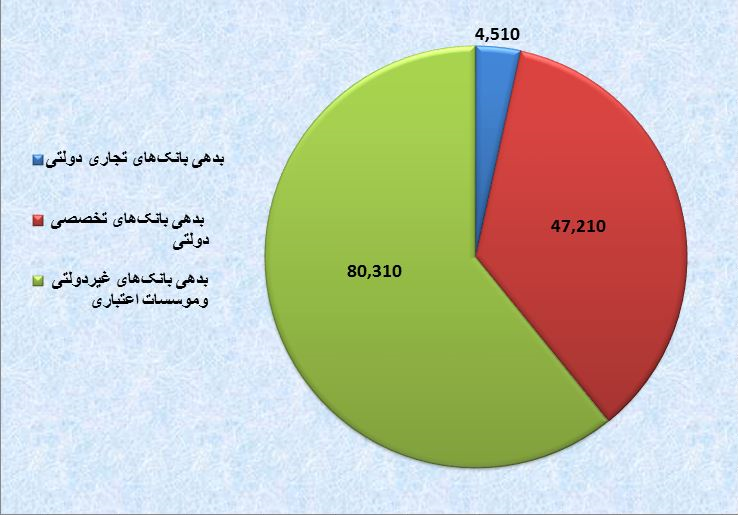

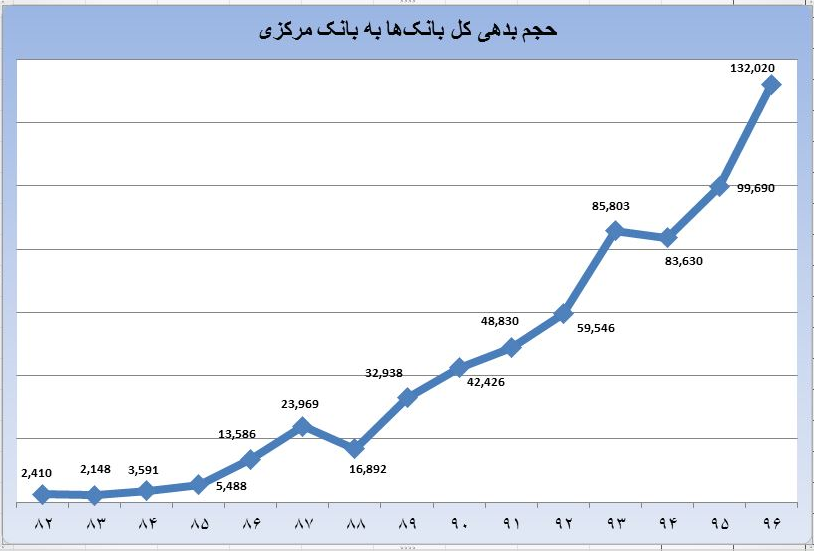

پرداخت نرخ بالای سود بانکی در سالهای 92 تا 96 علاوه بر اثرگذاری بر متغیرهای کلان، بر وضعیت مالی بانکها هم بسیار اثرگذار بود است.براساس آخرین آمارها بدهی بانکها به بانک مرکزی در پایان سال گذشته به 132 هزار و 300 میلیارد تومان رسیده است. از این میزان 80 هزار و 310 میلیارد تومان آن بدهی بانکهای غیردولتی، خصوصی و موسسات اعتباری به بانک مرکزی است. در حالی که این رقم در پایان سال 91 حدود 2889 میلیارد تومان بوده است.

در واقع در طول سالهای 92 تا 96 که انعطاف در تعیین نرخ سود بسیار افزایش یافت، بدهی بانکهای غیردولتی و خصوصی و موسسات اعتباری به بانک مرکزی 26.7 برابر شده است. اما در مقابل بدهی بانکهای تجاری دولتی از 1731 میلیارد تومان در سال 91 به 4510 میلیارد تومان در سال 96 رسیده است. یعنی در طول 5 سال تنها 2779 میلیارد تومان به بدهی بانکهای تجاری دولتی افزوده شده است. ضمن اینکه بدهی بانکهای تجاری دولتی در دو سال گذشته نزولی بوده است.

البته به گفته بانک مرکزی این بانک برای بازپرداخت پول سپرده گذاران موسسات غیرمجاز 20 هزار میلیارد تومان اعتبار به بانکهای عامل پرداخت کرده و این رقم به عنوان بدهی بانکهای عامل ثبت شده است در حالی که این بانکها نفعی از این وجوه نبردهاند و فقط پول را به سپردهگذار دادهاند. در صورتی که 20 هزار میلیارد تومان از حجم بدهیهای بانکهای غیردولتی کسر کنیم، باز هم به رقم 60 هزار میلیارد تومان میرسیم که نسبت به عدد 2889 میلیارد تومان در سال 91، رشد 19.8 برابری را نشان میدهد.

بخش عمده رشد بدهی بانکها به بانک مرکزی در دوران دولت نهم و دهم به دلیل اعطای خط اعتباری مسکن مهر بود و همانطور که در جدول زیر قابل مشاهده است، ترکیب بدهی 48 هزار و 830 میلیارد تومانی کل بانکها در سال 91، رقمی بالغ بر 44 هزار و 210 میلیارد تومان آن فقط بدهی بانکهای تخصصی دولتی است که 42 هزار میلیارد تومان آن خط اعتباری مسکن مهر بوده است.

اما همانطور که اشاره شد این ترکیب بدهیها در دوران دولت یازدهم تغییر کرد و سهم بانکهای غیردولتی و خصوصی از بدهی به بانک مرکزی به شدت رشد کرده است.

بنابراین آنچه که اقتصاد ایران را در سالهای اخیر با چالش جدی مواجه کرده، استراتژی غلط دولت در حوزه نرخ سود و کنترل نرخ تورم بوده است. در واقع سیاست غلط نرخ سود بالا در کنار سیاست اشتباه سالمسازی نقدینگی هماکنون به پاشنه آشیلی برای اقتصاد ایران تبدیل شده به طوری علاوه بر زیانده شدن اغلب بانکها با اجرای این سیاست، این نقدینگی انباشته اقتصاد ایران و بازار داراییها را به طور جدی تهدید میکند.