زنجیره فولاد کشور: نامتوازن و در حال گسست

نقطه آغازین زنجیره فولاد کشور، از اکتشاف و استخراج شروع شده، در لایه میانی به صنعت فولاد رسیده و در نهایت ماحصل، در صنایع مختلفی چون ساختمان، خودروسازی، لوازم خانگی و... مصرف میشود. با این حال نگاه وزارت صنعت، معدن و تجارت در دهههای گذشته، صرفا به حمایت از بخش میانی، با اعطای یارانههای فراوانی از جیب خود و یا صنایع بالادستی (انرژی و مواد اولیه ارزان) معطوف بوده و تنها به این بخش اجازه فعالیت در بازارهای صادراتی داده شده است. در مقابل معدنداران نه تنها از هیچ کدام از این حمایتها برخوردار نبوده که ملزم به پرداخت حقوق دولتی بالا، عوارض صادراتی غیراقتصادی و فروش محصولات خود تا 50 درصد پایینتر از قیمتهای جهانی به کارخانجات فولادی بودهاند.

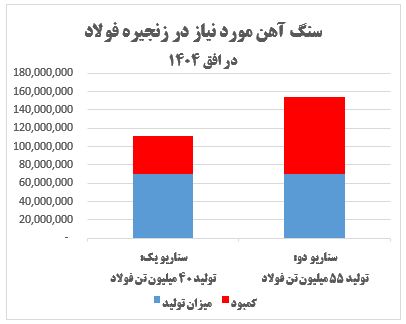

زنجیره فولاد در افق 1404

بر اساس طرح جامع فولاد و در صورت تحقق برنامه سند چشمانداز جمهوری اسلامی ایران در افق 1404، ظرفیت صنعت فولاد کشور به 55 میلیون تن خواهد رسید.

برای پاسخگویی به این ظرفیت، استخراج و تولید 70 میلیون تنی کلوخه سنگ آهن در سال 98، باید به 154 میلیون تن برسد.

این در حالی است که با توجه به دخالتهای دولت، وضع عوارض صادراتی تعیین دستوری نرخ کنستانتره، گندله و آهن اسفنجی و عدم امکان جذب سرمایه خارجی، سرمایهگذاری در این بخش به شدت در حال کاهش است.

سیاستهای ضدتوسعهای

در کنار مشکلات عمومی اقتصاد ایران از جمله تحریمها و دسترسی دشوار و گران به منابع بانکی، دو مشکل اختصاصی، گریبانگیر معادن سنگآهن کشور شده است:

محدودیتهای صادراتی: لازم است به سنگآهن به عنوان ماده اولیه تولید فولاد کشور توجه ویژهای صورت گیرد تا سرمایهگذاری اساسی در حوزه اکتشاف و استخراج آتی انجام شود. تنها در این صورت است که میتوان به ظرفیتسازی مناسب برای تامین سنگآهن مورد نیاز تولید 55 میلیون تن فولاد امیدوار بود. در چنین شرایطی، بخش اعظم سنگآهن در زنجیره مصرف شده و عملا ظرفیتی برای صادرات (کمتر از 10 درصد) با عنایت به محدودیت تولید وجود ندارد که البته کنترل این امر برای حاکمیت مطمئنا سخت خواهد بود. لذا در صورت داشتن مازاد یا کمبود میبایست دولت با اهرم تعرفه زمینه واردات را فراهم نماید و یا در صورت مازاد، بدون وضع هرگونه عوارض امکان صادرات آتی فراهم گردد.

باید خاطرنشان کنیم که در کنار تولید سنگ آهن مورد نیاز زنجیره فولاد کشور، بخشی از تولید سنگ آهن به صورت هماتیت کم عیار بوده که مورد مصرف در زنجیره فولاد نیست، فلذا در صورت عدم نیاز کارخانجات سیمان الزاما میبایستی اجازه صادرات بدون محدودیت این نوع سنگآهن صادر گردد. مستندات عدم پذیرش این گونه محصولات سنگآهن در زنجیره فولاد و از سوی ذوبآهن اصفهان و سایر کارخانجات فولادی موجود است.

قیمتگذاری دستوری: در دو دهه گذشته، تعیین قیمت سنگآهن براساس نظام عرضه و تقاضا متوقف شده و دولت به قیمتگذاری دستوری در این حوزه، به صورت درصدی از قیمت شمش فولاد خوزستان پرداخته است.

این در حالی است که نه تنها شمش فولاد خوزستان با سرکوب شدید قیمتی از سوی دولت مواجه بوده است که نسبتهای تعیین شده نیز هیچ تناسبی با واقعیات بازارهای بینالمللی نداشته و در حالی که معدنداران میتوانستند محصولات خود را تا 50 درصد گرانتر در بازارهای صادراتی بفروشند، با محدودیت و ممنوعیت صادرات مواجه شدند.

وضعیت امروز معادن سنگآهن

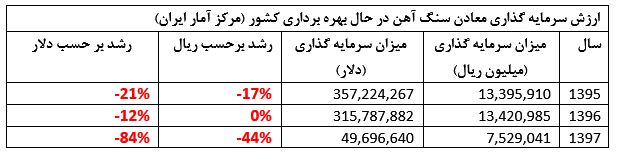

کاهش شدید سرمایهگذاری: براساس آمار منتشر شده از سوی مرکز آمار ایران، برای نخستین بار از زمان جمعآوری آمار (سال 1375) برای سه سال متوالی در سالهای 95، 96 و 97، ارزش سرمایهگذاری در معادن فعال کشور به شدت کاهشی بوده و پیشبینی میشود این روند در سال 98 ادامه یافته و سال 99 نیز ادامه یابد.

عدمالنفع، ضرردهی و تعطیلی: سیاستهای دولت در حمایت از بخشی از زنجیره و تعیین دستوری نرخ، سبب کاهش قابل توجه سودآوری در معادن بزرگ (عدمالنفع) و همچنین ضرردهی و تعطیلی معادن کوچک شده است.

درباره معادن بزرگ و برای نمونه، میزان یارانه پنهان شرکت گلگهر از محل ارزانفروشی دستوری به بخش فولاد، ظرف سه سال 95 تا 97 به بخش فولاد 1853 میلیارد تومان (وفق صورتهای رسمی مالی) برآورد میشود.

درباره معادن کوچک، در حالی که وزارت صنعت، معدن و تجارت تاکنون 434 پروانه بهرهبرداری برای معادن سنگآهن صادر کرده است، تقریبا نیمی از این معادن (208 معدن) تعطیل شده و بخشی از مابقی نیز نیمهفعال هستند.

راه حل چیست؟

اکنون باید به این سوال پاسخ گفت که برای جلوگیری از تعطیلی معادن، تغییر روند فعلی کاهش ارزش سرمایهگذاری و در نهایت تامین نیاز صنعت فولاد کشور در افق 1404 چه باید کرد؟ در صورت ادامه روند فعلی، آیا صنعت فولاد کشور توان خرید سنگ آهن وارداتی، در شرایط تحریم و با قیمتهای جهانی را خواهد داشت و یا واحدهای در حال احداث فولاد کشور به واحدهایی سوت و کور تبدیل خواهند شد؟

ساعتها جلسه مشترک میان انجمنها و تشکلهای معدنی و فولادی، متاسفانه منجر به توافق جامعی نشده است که به نظر میرسد علت آن، نگاه بخشی و کوتاه مدت نمایندگان بخش فولاد به جای درنظرگرفتن دیدی بلندمدت و به نفع همه بازیگران زنجیره آهن و فولاد باشد.

کمیسیون معادن و صنایع معدنی اتاق ایران در جایگاه نهادی بیطرف و مدافع منافع ملی، پس از ساعتها مطالعه و بررسی جوانب امر، راهحلی را برای بقا و توسعه همه حلقههای زنجیره فولاد برگزیده و پیشنهاد کرده است.

نرخ سنگآهن کنستانتره، گندله و آهن اسفنجی در دنیا، نه به دلخواه فولادسازان و یا وزارت صنعت چین و امریکا، که براساس نظام عرضه و تقاضای بازار به تعادلی دست یافته است که براساس آن، فعالیت در صنایع معدنی و فولادی به طور همزمان اقتصادی، سودآور و قابل توسعه و سرمایهگذاری باشد. در ایران نیز ضمن آنکه باید در بلندمدت به سراغ حذف دخالت دولت و تعیین دستوری نرخ برویم، در کوتاه مدت پیشنهاد شده است ضرایب قیمتی ترمیم شده و با توجه به واقعیات اقتصادی امروز کشورمان، به نسبتهای جهانی نزدیک شود.

در حال حاضر سایر راهکارهای پیشنهادی از جمله تعیین ضرایب قیمتی براساس میزان سودآوری صنایع معدنی و فولادی، فاقد وجاهت علمی و اقتصادی است. ما نیز معتقدیم معاونت محترم معدنی وزارت صمت با توجه به مسئولیت سازمانی خود در امور معادن و صنایع معدنی به خوبی از تبعات ضرایب فعلی زنجیره فولاد آگاه بوده و قطعا در تصمیمات خود به دو اصل «کارشناسی و بیطرفی» توجه خواهند داشت و در نهایت استدلالی علمی و به نفع حفظ و توسعه زنجیره فولاد در بلند مدت را خواهند پذیرفت.

*رییس کمیسیون معادن و صنایع معدنی اتاق ایران