قیمت بیمه بدنه خودرو در ۱۴۰۱ چگونه محاسبه می شود؟

قیمت ماشین و هزینه تعویض قطعات آن روزبهروز بیشتر میشود. موضوع فقط مربوط به ماشینهای لوکس هم نیست. حتی نگهداری یک پراید و پژو معمولی هم هزینهبر شده است.

برای همین هم با اینکه بیمه بدنه اجباری نیست خیلیها میخواهند ماشینشان را حتما بیمه بدنه هم بکنند. البته همین گرانتر شدن ماشینها، باعث گران شدن بیمه بدنه هم شده است. پس یک راهنمای خرید بیمه بدنه با قیمت مناسب و پوششهای کافی در سال 1401 میتواند برای انتخاب و خرید بیمه بدنه کمک زیادی بکند.

بیمه بدنه چیست؟

برای جبران هزینههای مربوط به تعمیر و بازسازی ماشین بعد از تصادف یا حادثههایی مثل واژگونی یا سقوط درخت روی بدنه ماشینمان میتوانیم از بیمه بدنه استفاده کنیم. فرقی هم نمیکند که مقصر حادثه ما باشیم یا مثلا ماشینمان در حالت پارک بهدلیل برخورد یک ماشین دیگر آسیب ببیند.

پوشش های اصلی بیمه بدنه کدامند؟

اگر ماشین شما در حوادثی مثل واژگونی، آتشسوزی و سرقت کلی خسارت وارد شود، بیمه بدنه این خسارتها را جبران میکند. اما بهطور کلی پوشش های اصلی بیمه بدنه شامل موارد زیر میشوند:

- حادثه (تصادف) به صورت کلی یا جزئی

- واژگون شدن خودرو

- آتش سوزی، صاعقه، انفجار

- برخورد یک جسم متحرک یا ثابت

- سقوط خودرو

- سرقت کلی

برای خرید آنلاین بیمه بدنه در کمترین زمان پیشنهاد می کنیم لینک زیر از وب سایت ازکی را کلیک کنید و به راحتی بیمه بدنه خود را انتخاب کرده و به صورت آنلاین خرید کنید:

پوشش های فرعی بیمه بدنه چه خسارتهایی را پرداخت می کند؟

درکنار پوششهای اصلی، بیمه بدنه پوششهای فرعی زیادی دارد و بیمهشده میتواند پوششهای کافی و مناسب را برای انواع ماشین بخرد. مهمترین و کاربردیترین پوششهای اضافی بیمه بدنه عبارتند از:

- پوشش میخکشی و خطوخش (هزینه پوشش میخکشی و خطوخش در بیمه معمولا 5 درصد نرخ حقبیمه اصلی است)

- پوشش نوسان قیمت و محاسبه ارزش روز خودرو یا قیمت ماشین در زمان پرداخت خسارت (سقف این پوشش برای شرکتهای مختلف بیمه متفاوت است و از حداقل 20 درصد شروع میشود تا حداکثر 50 درصد مازاد بر سرمایه بیمهشده است)

- پوشش سرقت کلی یا سرقت قطعات و لوازم ماشین که تا 80% و در برخی شرکتها 90% ارزش خودروی بیمهشده را پرداخت میکند

- پوشش حذف فرانشیز که به بیمهشده اجازه میدهد با پرداخت 5 تا 7 درصد حق بیمه بیشتر، درصورت بروز تصادف یا حادثه بتواند کل مبلغ خسارت را بر اساس شرایط بیمهنامهاش دریافت کند.

- پوشش بلایای طبیعی مثل سیل و زلزله

نحوه محاسبه قیمت بیمه بدنه در سال 1401

قیمت پایه بیمه بدنه براساس، نوع، سال ساخت و ارزش روز ماشین محاسبه میشود. درواقع هر چقدر ماشین گرانقیمتتر باشد، قیمت بیمه بدنه آن هم بیشتر میشود. از طرف دیگر هرچقدر پوششهای بیشتری برای بیمهنامه انتخاب کنیم باید هزینه بیشتری هم برای خرید آنها بدهیم.

همچنین شرکتهای بیمه تخفیفهای مختلفی برای بیمه بدنه درنظر میگیرند. مهمترین این تخفیفها تخفیف عدم خسارت است. یعنی اگر در مدت یکساله اعتبار بیمه بدنه تصادف نداشته باشیم موقع تمدید تخفیف برایمان محاسبه میشود. معمولا تخفیف عدم خسارت با فرممول زیر محاسبه میشود:

- یکسال عدم پرداخت: ۲۵% تخفیف

- دو سال عدم پرداخت: ۳۵% تخفیف

- سه سال عدم پرداخت: ۴۵% تخفیف

- چهار سال عدم پرداخت یا بیشتر: ۶۰% تخفیف

علاوه بر اینها بیمه بدنه تخفیف برای خودروی صفر یا حتی تخفیفیهای مناسبتی هم دارد. خبر خوب اینکه موقع خرید و فروش ماشین میتوانید درخواست انتقال تخفیف بیمه بدنه بدهید.

سقف پرداخت خسارت بیمه بدنه در سال 1401

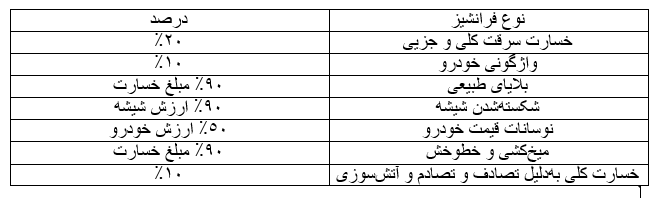

تعهدات پرداخت بیمه بدنه دقیقا بر اساس نوع و تعداد پوششهای درخواستی بیمهشده و همچنین میزان ارزش روز ماشین او در زمان خرید بیمه محاسبه میشود. البته بیمه بدنه معمولا همه مبلغ خسارت را پرداخت نمیکند. بهطور کلی پوششهای مختلف بیمه بدنه یک درصد فرانشیز دارند و مبلغ خسارت پرداختی با توجه به این درصد محاسبه میشود. مثلا فرانشیز سرقت 20% و فرانشیز آتشسوزی 10% محاسبه است. بهطور میانگین و براساس عرف درصدهایی مطابق جدول زیر روی بیمه بدنه اعمال میشود

یعنی پوشش سرقت کلی بیمه بدنه شما 80% و پوشش آتشسوزی 90% ارزش خودروی بیمهشده را پرداخت میکند. البته میتوانید از پوشش کسر فرانشیز استفاده کنید و با پرداخت حق بیمه کمی بیشتر یک بیمهنامه بدون فرانشیز خریداری کنید.

همچنین معمولا شرکتهای بیمه برای همه ماشینهای بالای 5 سال ساخت یک مبلغی هم بهعنوان درصد استهلاک محاسبه میکنند. مثلا برای هر سال 5 درصد و نهایتاً 25 درصد از کل خسارت پرداختی به بیمهشده کم میشود. برای قطعات مصرفی ضروری مثل باطری و لاستیک هم 50 درصد از مبلغ خسارت تعیینشده کم میشود. اگر هم قطعات خودرو مثل سیستم صوتی، لاستیک یا باطری سرقت شود، شرکت بیمه تنها 50% خسارت را پرداخت میکند.

نکته دیگر اینکه پرداخت خسارت بیمه بدنه در دو دسته خسارت جزیی و کلی انجام میشود. خسارتهایی بالای 70 درصد خسارت کلی و خسارتهای با درصد پایینتر هم جزیی هستند. درضمن برای خسارت بار اول 10 درصد، برای خسارت بار دوم 20 درصد و برای خسارت بار سوم 30 درصد فرانشیز از مبلغ نهایی خسارت کسر میشود.

خرید آنلاین بهترین بیمه بدنه از ازکی

با مراجعه به سایت ازکی دات کام میتوانید قیمت بیمه بدنه شرکتهای بیمه مختلف را با هم مقایسه کنید و بهترین بیمه بدنه با پوششهای کافی را با قیمتی مناسب بخرید.

این مطلب رپرتاژ آگهی می باشد و توسط تحریریه اقتصاد آنلاین تهیه نشده است.