شدیدترین دوره تورمی مسکن در ۲۵سال گذشته/ خرید خانه ۷۵متری با درآمد ۱۸سال

با افزایش 5.1درصدی نسبت به ماه گذشته، در شهریور میانگین قیمت مسکن در شهر تهران بر قله 24 میلیون تومانی ایستاد. سختترین دوره تورمی مسکن در حالی رقم خوردهاست که طی این مدت قیمت دلاری مسکن کاهش یافتهاست. از ابتدای سال 1396قیمت مسکن بیش از 5.5 برابر شدهاست اما طی این بازه زمانی میانگین قیمت دلاری مسکن 25 درصد کاهش یافتهاست. همه اینها در حالی است که شرایط خرید خانه برای خانوار تهرانی به دشوارترین حد خود رسیدهاست.

اقتصاد آنلاین-علی کریمی؛ کوچ جمعیت به حاشیه شهرها، گره کور مسکن، هزینه اجاره خانه در سال 1399 معادل هزینه خرید خانه در سال 1396، 60 سال پس انداز برای خرید یک خانه و ... . پرتکرارترین تیترهای بسیاری از روزنامهها و خبرگزاریها برای وصف وضعیت این روزهای بازار مسکن است که مؤید شرایط سختی است که خانوار چه در بازار خرید و فروش و چه در بازار اجاره با آن روبرو هستند.

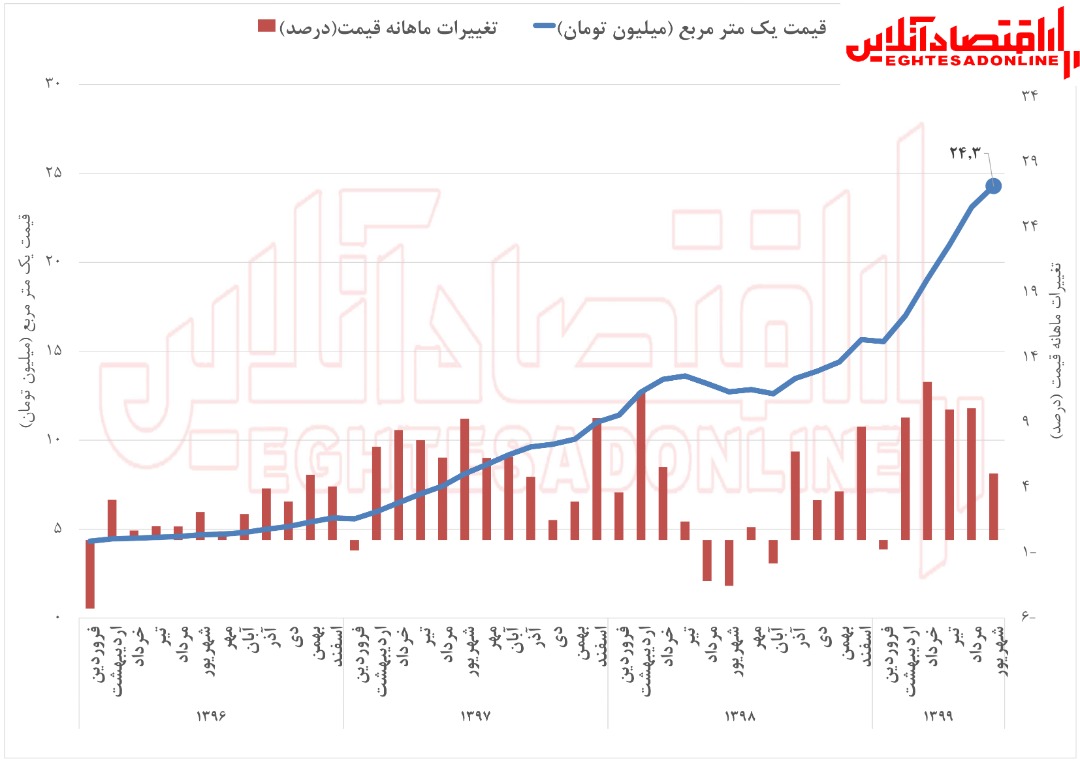

بر اساس آخرین گزارش منتشر شده از سوی بانک مرکزی، میانگین قیمت مسکن در شهر تهران به بیش از 24 میلیون و 280 هزار تومان در شهریور امسال رسید که نسبت به ماه گذشته بیش از 5.1 درصد افزایش قیمت را نشان میدهد. هرچند سرعت افزایش قیمت مسکن در شهریور نسبت به ماه گذشته کمی کاسته شدهاست، با این وجود مقایسه قیمتها در شهریور نسبت به فروردین امسال حاکی از رشد 59 درصدی قیمت مسکن در شش ماه نخست سال است. میانگین قیمت مسکن در شهر تهران در فروردین امسال 15 میلیون و 295 هزار تومان ثبت شدهاست. نمودار زیر روند قیمتی مسکن در شهر تهران را از سال 1396 نشان میدهد:

همانگونه که از نمودار فوق مشخص است از ابتدای سال 1396 مسکن یک دوره تورمی شدید را تجربه میکند و قیمت مسکن در این مدت بیشاز 5.5 برابر شدهاست. فروردین سال 1396 میانگین قیمت مسکن در شهر تهران در حدود 4 میلیون و 300 هزار تومان بودهاست. بررسی آمارها نشان میدهد دوره تورمی که از زمستان سال 1395 آغاز شده، شدیدترین دوره تورمی بخش مسکن طی 25 سال اخیر است. برای آنکه بتوانیم درک درستی از شرایط بازار مسکن داشتهباشیم، نمودار زیر روند قیمتی بازار مسکن در شهر تهران را به تفکیک دورههای رونق و رکودی از تابستان 1373 نشان میدهد: (با توجه به اختلاف قیمتی شدید در دوره مورد نظر، برای آنکه بتوان تغییرات قیمتی را در نمودار نشان دهیم، از مقیاس لگاریتمی قیمت استفاده کردهایم.)

همانگونه که مشخص است از سال 1373 با چندین دوره رکود و رونق در بازار مسکن روبرو بودیم. اگر دقیقتر بگوییم، بخش مسکن طی این مدت 5 دوره تورمی را تجربهکردهاست که آخرین دوره مربوط به بازه زمانی است که اکنون در آن قرار داریم و از زمستان سال 1395 آغاز شدهاست. اما چرا این دوره تورمی با سایر ادوار تجاری ثبت شده در بخش مسکن متفاوت است؟

دلیل این تفاوت شدت افزایش قیمتها است. تا پیش از این، شدیدترین دوره تورمی بخش مسکن مربوط به بازه زمانی تابستان 1384 تا بهار 1387 بود که طی 36 ماه، قیمت مسکن در شهر تهران 300 درصد رشد کرد. اما در دوره تورمی فعلی قیمت مسکن در مدت 40 ماه، 448 درصد افزایش یافتهاست و همچنان این افزایش قیمت ادامه دارد. جدول زیر اطلاعات مربوط به ادوار تجاری بخش مسکن طی 25 سال اخیر را نشان میدهد:

بنابراین واضح است که در سه سال اخیر شدت افزایش قیمت در بازار مسکن طی بازه زمانی تقریباً 25 ساله بیسابقه بودهاست. همین امر موجب شدهاست برخی از وجود حباب قیمتی در بازار مسکن سخن بگویند. اما آیا واقعاً حباب قیمتی در بازار مسکن وجود دارد؟ به طور کلی صحبت کردن در خصوص حباب قیمتی داراییها دشوار است و نمیتوان به طور قطع در مورد آن نظر داد. این موضوع در خصوص مسکن با توجه به ویژگیهای خاص آن (همچون غیرقابل تجارت بودن و همچنین کمبود زمین در کلانشهرها و محدودیت عرضه) سختتر نیز میشود. از همین رو یافتن معیار دقیقی برای تعیین حباب قیمتی بخش مسکن کار دشواری است و اجماع کاملی بر روی یک شاخص معین وجود ندارد.

با این وجود شاید یکی از شاخصهایی که تا حدودی بتوان بدان استناد کرد، بررسی روند قیمت دلاری مسکن باشد. منطق بهرهگیری از این شاخص را میتوان قیمتهای نسبی در اقتصاد دانست. اگر قیمت دلاری مسکن طی دوره مورد بررسی افزایش یافتهباشد به این معنا است که رشد قیمت مسکن بیش از قیمت دلار بودهاست و از این منظر شاید بتوان به وجود حباب قیمتی در بازار مسکن مشکوک بود. بر این اساس، میانگین قیمت دلاری مسکن در شهر تهران در شهریور امسال برابر با 900 دلار بودهاست. این در حالی است که قیمت دلاری مسکن در ابتدای سال 1396 و در آغاز دوره تورمی برابر با 1500 دلار بودهاست. نمودار زیر روند قیمتی دلاری مسکن در شهر تهران را از ابتدای دهه 90 نشان میدهد:

همانگونه که از نمودار فوق مشخص است قیمت دلاری مسکن از 1783 دلار در ابتدای دهه نود به 900 دلار در شهریور امسال رسیدهاست که به معنای افت 50 درصدی قیمت دلاری مسکن است. همچنین از شروع دوره تورمی فعلی، قیمت دلاری مسکن بیش از 25 درصد کاهش یافتهاست. بنابراین هرچند قیمت مسکن در سه سال اخیر به شدت افزایش یافته اما این تغییرات قیمتی که منجر به گرانشدن مسکن شدهاست را نمیتوان به طور قطع ناشی از حباب قیمتی دانست و علل آن را باید در تغییرات متغیرهای کلان اقتصادی همچون افزایش نقدینگی، تورم، جهش نرخ ارز و نااطمینانی کلان اقتصادی دانست.

با وجود اینکه نمیتوان وجود حباب قیمتی در بازار مسکن را تأیید کرد اما یک علامت سوال بزرگ باقی میماند؛ وضعیت و شرایط خانوار در این شرایط چگونه است؟ به بیان دیگر، حباب قیمتی با توجه به شرایط اقتصادی معنا پیدا میکند و شرایط اقتصادی در سه سال اخیر بهگونهای بودهاست که با افزایش نرخ ارز نمیتوان در شرایط فعلی حباب قیمتی در بازار مسکن را تأیید کرد. اما آیا درآمد خانوار هم متناسب با تحولات کلان اقتصادی تغییر کردهاست. برای پاسخ به این پرسش به بررسی قدرت خرید خانوار تهرانی در بازار مسکن میپردازیم.

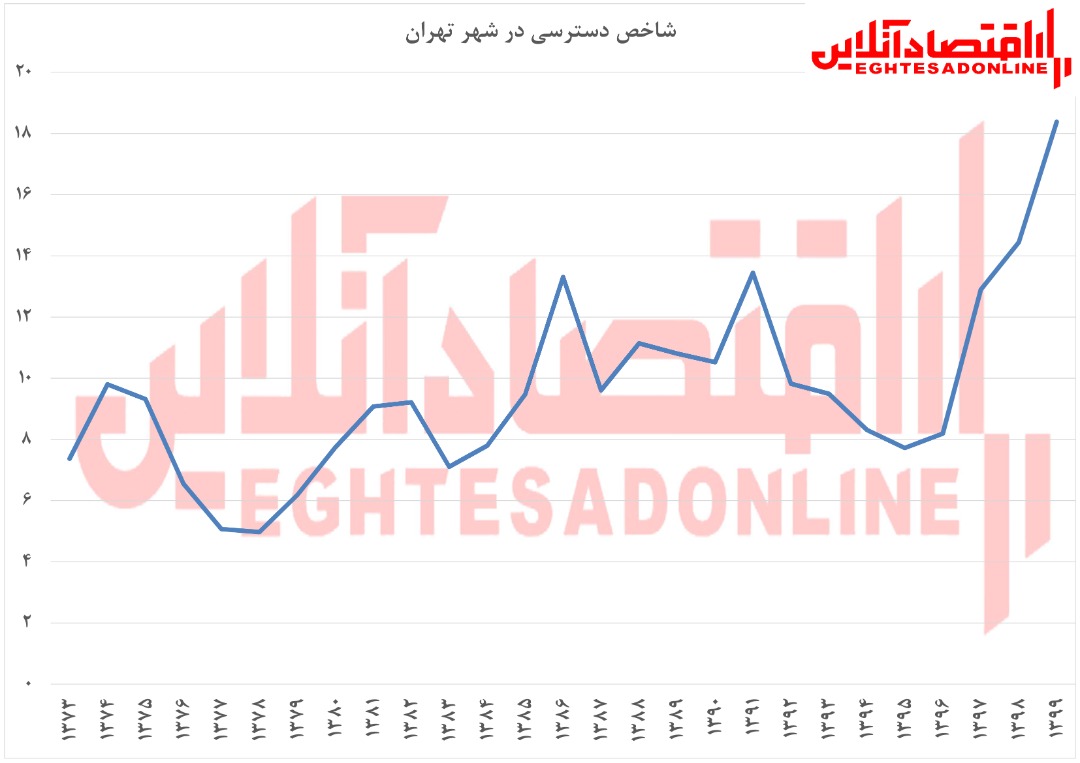

شاخص دسترسی، معیاری از قدرت خرید خانوار در بازار مسکن است. بنابه تعریف، شاخص دسترسی برابر با تعداد سالهایی است که یک خانوار باید تمام درآمد سالیانه خود را پس انداز کند تا در صورت ثبات قیمت مسکن در قیمتهای جاری، بتواند خانه 75 متری بخرد. اگر فرض کنیم درآمد خانوار در سال 1399 بر اساس تورم افزایش یافتهاست (که قطعاً اینگونه نیست)، شاخص دسترسی تا پایان شهریور در شهر تهران به عدد 18 رسیدهاست؛ به بیان دیگر هزینه خرید خانه 75 متری در شهر تهران برابر با درآمد 18 سال خانوار تهرانی است. نمودار زیر شاخص دسترسی در شهر تهران را از سال 1373 نشان میدهد:

همانگونه که مشخص است طی 25 سال گذشته، شرایط خرید خانه هیچگاه به اندازه این روزها برای خانوار تهرانی دشوار نبودهاست. تا پیش از سال 1398، حداکثر شاخص دسترسی ثبت شده در دورههای تورمی بخش مسکن برابر با 13 بودهاست. بنابراین میتوان مشاهده کرد که شرایط بازار مسکن بهگونهای است که با یک دوگانگی روبرو هستیم. از یکسو با توجه به شرایط حاکم بر اقتصاد کلان کشور، نمیتوان به طور قطع حباب قیمتی در بخش مسکن را متصور بود و از سوی دیگر، قیمتها در مقایسه با درآمدها بهگونهای افزایش یافته است که خرید خانه برای خانوارها به دشوارترین شرایط رسیدهاست.

پرسش نهایی که باید سیاستگذار بدان پاسخ دهد این است که تحت این شرایط سیاست بهینه چیست؟ آیا باید سمت عرضه تقویت شود و با افزایش عرضه، قیمت مسکن کاهش یابد و یا قدرت خرید خانوار در بازار مسکن افزایش یابد؟ آیا حذف قیمتها از سایتهای خرید و فروش یا عدم انتشار گزارشات ماهانه از سوی وزارت راه و شهرسازی میتواند راهگشای گره کور بازار مسکن باشد؟ آیا اتخاذ سیاستهایی همچون طرح جهش تولید و تأمین مسکن مجلس که بر شدت رشد نقدینگی و تورم میافزاید، شرایط را برای اوجگیری قیمتهای فراهم نمیکند؟ به نظر میرسد آنچه که بیش از گذشته احساس میشود، بازگشت اطمینان و آرامش به سپهر اقتصادی کشور است تا سیاستهایی که بر ابعاد بحران موجود بیافزاید.