بازگشت بانک اقتصاد نوین به ۱۰سال پیش/ نزول از سال۹۰ آغاز شده است

در حالی روزهای پایان شهریور ماه را طی میکنیم که تعدادی از بانکها نسبت به اعلام صورتهای مالی خود تاخیر دارند، تاخیری که کارشناسان دلایل متعددی را برای آن ذکر میکنند.

به گزارش اقتصاد آنلاین، یکی از این بانکها که از شهریور ماه سال1395 تاکنون صورتهای مالی حسابرسی شده ارائه نکرده بانک اقتصاد نوین است. بررسی صورتهای مالی این بانک در سالهای گذشته نشان میدهد که وضعیت صورتهای مالی بانک چندان خوشایند نیست.

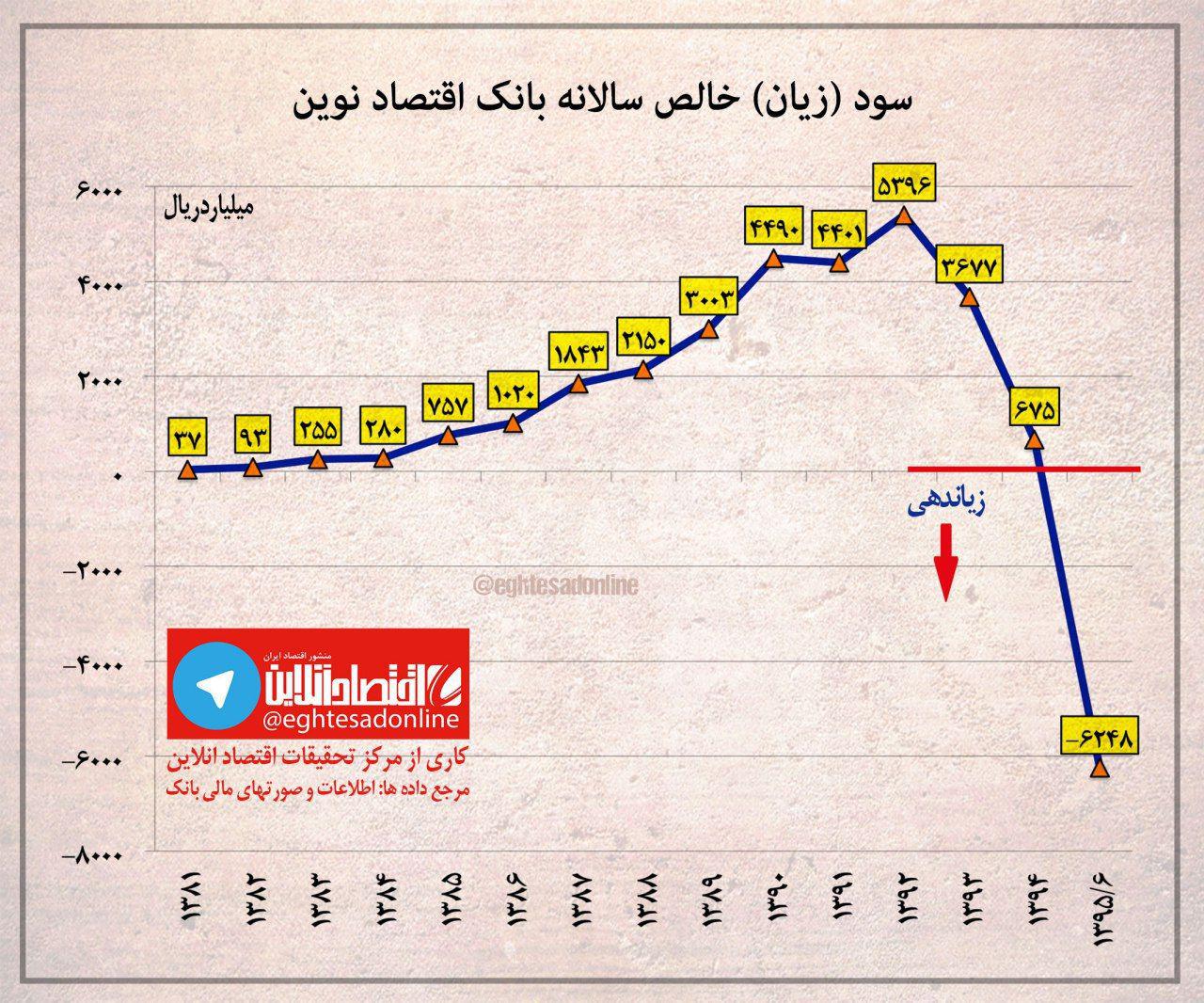

بررسی سود خالص سالانه بانک اقتصاد نوین از ابتدای تاسیس تا سال95 نشان میدهد؛ سود سالانه خالص این بانک از بدو فعالیت با روندی افزایشی رو به صعود بوده است بهطوری که در سال90 سود خالص بانک به 450میلیارد تومان بالغ شد. این سود پس از یک دوره سکون در سال92 به 540میلیارد تومان رسید و در ظاهر رشد دوباره داشت اما در حقیقت با توجه به نرخ تورم و کاهش ارزش پول در این سالها عملا افزایش چندانی نداشته است و میتوان گفت بیشترین سود خالص این بانک به همان سال90 برمیگردد که نشان دهنده پویایی و فعالیت بانک اقتصاد نوین در دوره 5ساله 85 الی 90 است.

با تفسیری دقیقتر این بانک در سال91 تا پایان 92 به حالت ایستایی از سودآوری رسیده و از سال93 نزول آن آغاز شده است. این سقوط ادامه داشته تا اینکه در شهریور سال 95 منجر به زیاندهی حدود 600میلیارد تومانی شده است. هرچند سود این بانک در سال93 رقم 368میلیارد تومان را نشان میدهد اما با در نظر گرفتن تورم تجمعی کشور در سالهای 90 تا 92 (نصف شدن ارزش پول)، این سود با افت زیاد، تقریبا با 40درصد سود سال90 برابری میکند. به عبارت دیگر با در نظر گرفتن متغیرهای حقیقی (خارج کردن تورم) بانک اقتصاد نوین تا سال90 دوره رشد، در سالهای 1390 تا 1392 دوره سکون و از سال93 به بعد دوره نزول خود را آغاز کرده است.

با در نظر گفتن تورم و کاهش ارزش پول میتوان گفت نقطه اوج سودآوری و فعالیت این بانک با 1113میلیارد تومان سود (به قیمتهای ثابت سال 1395) در سال 90 بود، در مجموع سودآوری سالانه بانک اقتصاد نوین پس از یک صعود و ایستایی دچار نزول شده است و میتوان گفت برای این بانک از سال 1391 سقوط آغاز شده است.

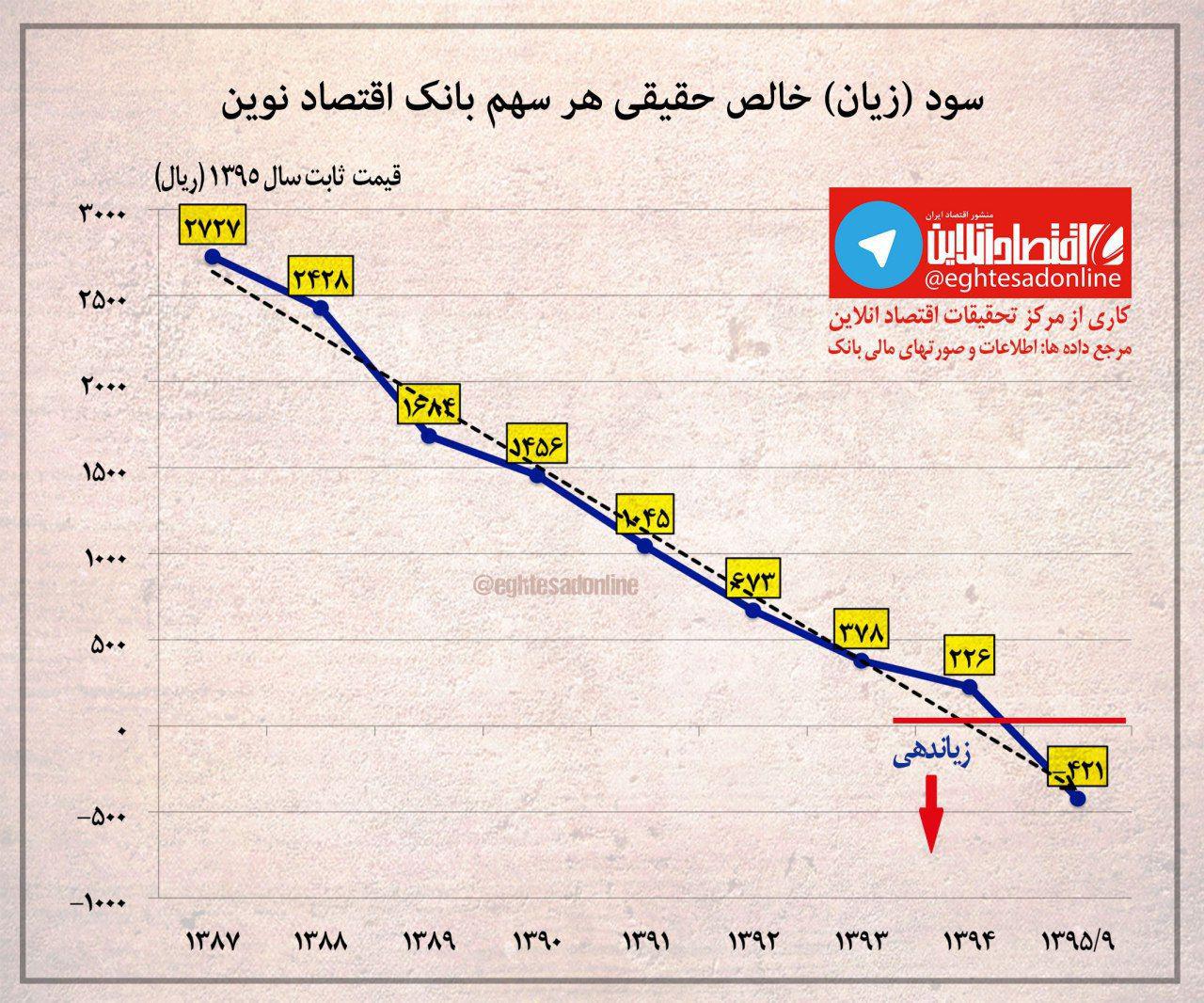

همچنین بررسی سود خالص حقیقی هر سهم بانک اقتصاد نوین نشان میدهد؛ سود خالص حقیقی این بانک در سال94 برابر با سال83 یعنی زمان آغاز به کار بانک میباشد. به عبارت دیگر سود خالص حقیقی هر سهم این بانک در سال94 تقریبا با آغاز فعالیت آن به یک میزان و رشد آن معادل صفر است. در شهریور ماه سال95 زیان خالص حقیقی 600میلیارد تومان اعلام شد که نشان از یک نزول بسیار بزرگ دارد.

*سهم از سپردههای بانکی به 10سال پیش بازگشت

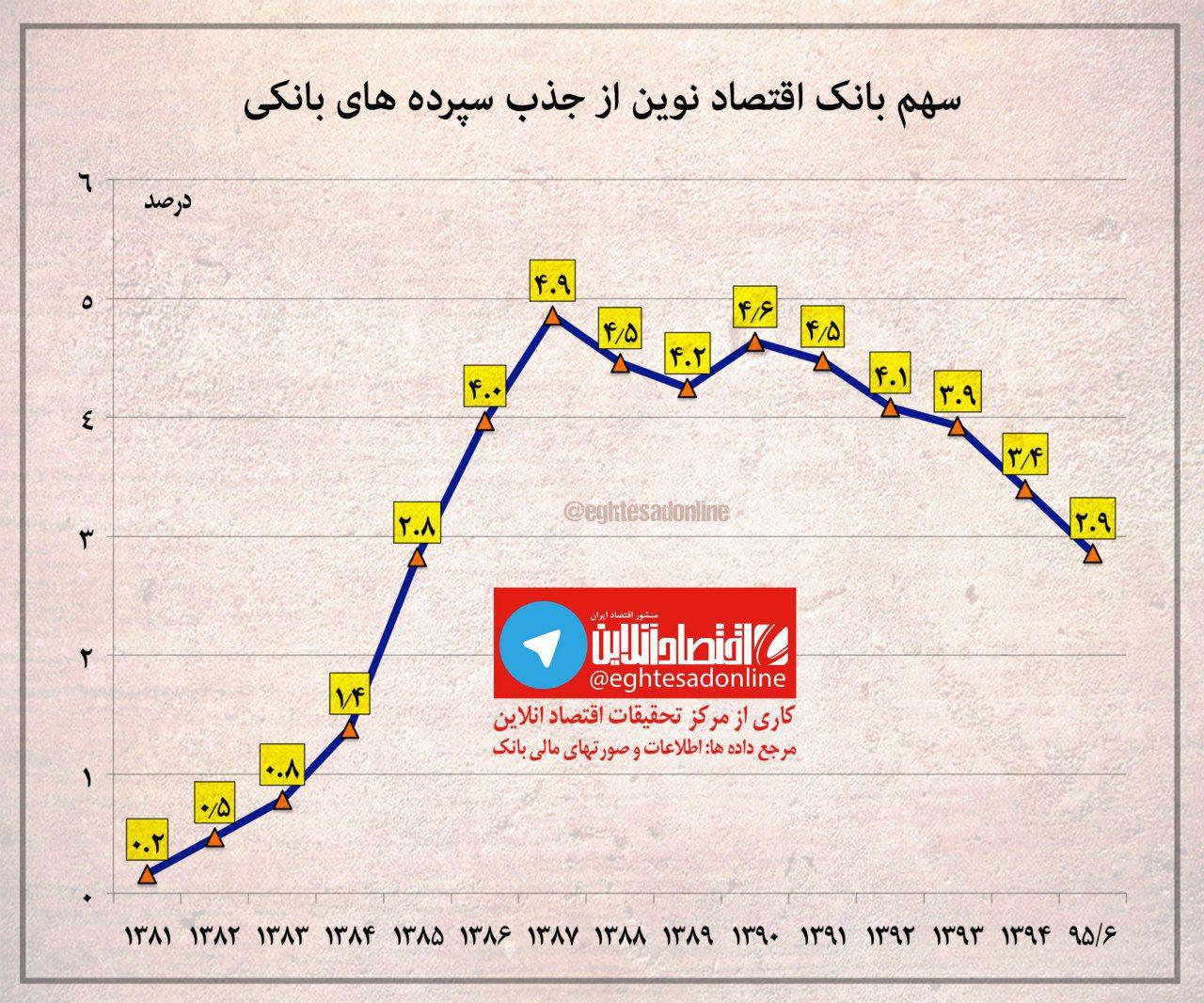

بررسی سهم این بانک در جذب سپردههای بانکی در ریشهیابی دلایل نزول این بانک خصوصی نیز قابل تامل است. سهم بانک اقتصاد نوین از جذب کل سپردههای بانکی کشور در ابتدای کار 0.2درصد بود. این بانک توانست در مدت زمان کوتاهی موفق به افزایش سهم خود از بازار پولی سپردههای بانکی شود بهطوری در سال 87 با 4.9درصد سهم به بالاترین میزان سهم از جذب سپردههای بانکی در کل دوره فعالیت خود رسید. از سال1388 سهم این بانک از کل سپردههای بانکی کشور روند کاهشی به خود گرفت و از سال1392 به بعد شدت یافت به صورتی که سهم این بانک از کل سپردهها در شهریور1395 به 2.9درصد رسید که معادل سال85 این بانک است و به عبارتی به 10سال قبل عقبگرد کرد. این روند میتواند به خوبی توضیح دهد که چرا سود حقیقی این بانک از سال90 تا کنون در حال نزول است.

شاخص سهم یک بانک از کل سپردهها که کم و بیش به مفهوم سهم آن از بازار پولی است، مشابه سهم یک بنگاه از بازار کالاها یا خدمات میباشد که افت سهم از بازار به میزان بالایی بستگی به عوامل و شرایط درون بنگاهی دارد. هنگامی که سهم یک بانک در بازار سپردهگذاری کم میشود ارتباط چندانی به عوامل بیرونی ندارد و بیش از هر چیز نشان میدهد که سیاستگذاریهای اشتباه سبب شده که در مقابل رقبا دچار شکست شود و به این دلیل است که بانک اقتصاد نوین از سال88 تا کنون نتوانسته سهم خودش را در بازار بانکی حفظ کند.

نکتهای که در اینجا بایستی به آن اشاره کرد این است که سهم این بانک در مقایسه با سهم بانکهای مجاز دولتی و خصوصی از بازار پولی رسمی مورد بررسی قرار گرفته است و به عبارت دقیقتر این بانک در حال از دست دادن سهم خود از بازار پولی رسمی کشور است. اگر سهم این بانک از کل بازار متشکل و غیرمتشکل در نظر گرفته شود که وضعیت بسیار بدتر خواهد بود. از سوی دیگر، در شرایط تنزل شدید سهم بانک اقتصاد نوین از بازار پولی کشور، در مجموع سهم بانکهای خصوصی کشور بالا رفته است.

سقوط این بانک در حالی است که اولین بانک خصوصی کشور در جمهوری اسلامی است و امکان دایر کردن شعب در بهترین نقاط شهرها را داشت و در هر زمینه از تقدم و اولویت برخوردار بود.

نکته قابل توجه دیگر در مورد بانک اقتصاد نوین این است که توقف و سقوط این بانک قبل از آغاز بحران بانکی در کشور آغاز شده و با شروع این دوره بحران، شتاب زیادی گرفته است.

این روند نشان میدهد که شکست و سقوط بانک اقتصاد نوین ریشه در سیاستگذاریها و مدیریت این بانک از سال1388 به بعد دارد و باید آن را در اشتباهات و تصمیمات مدیریتی این سالها جستجو کرد.

سود و زیان خالص سالانه بانک اقتصاد نوین/ سقوط آزاد سود اولین بانک خصوصی کشور

سود و زیان خالص هر سهم بانک اقتصاد نوین/ سهامداران کوچک بیش از دیگر ذینفعان بانک زیان دیدهاند

سود و زیان خالص حقیقی (تعدیل شده با تورم) هر سهم بانک اقتصاد نوین/ از سوددهی 2700ریالی در سال87 به زیان 421ریالی در سال95

سهم بانک اقتصاد نوین از سپردههای بانکی/ سقوط اولین بانک خصوصی به جایگاه 10سال پیش

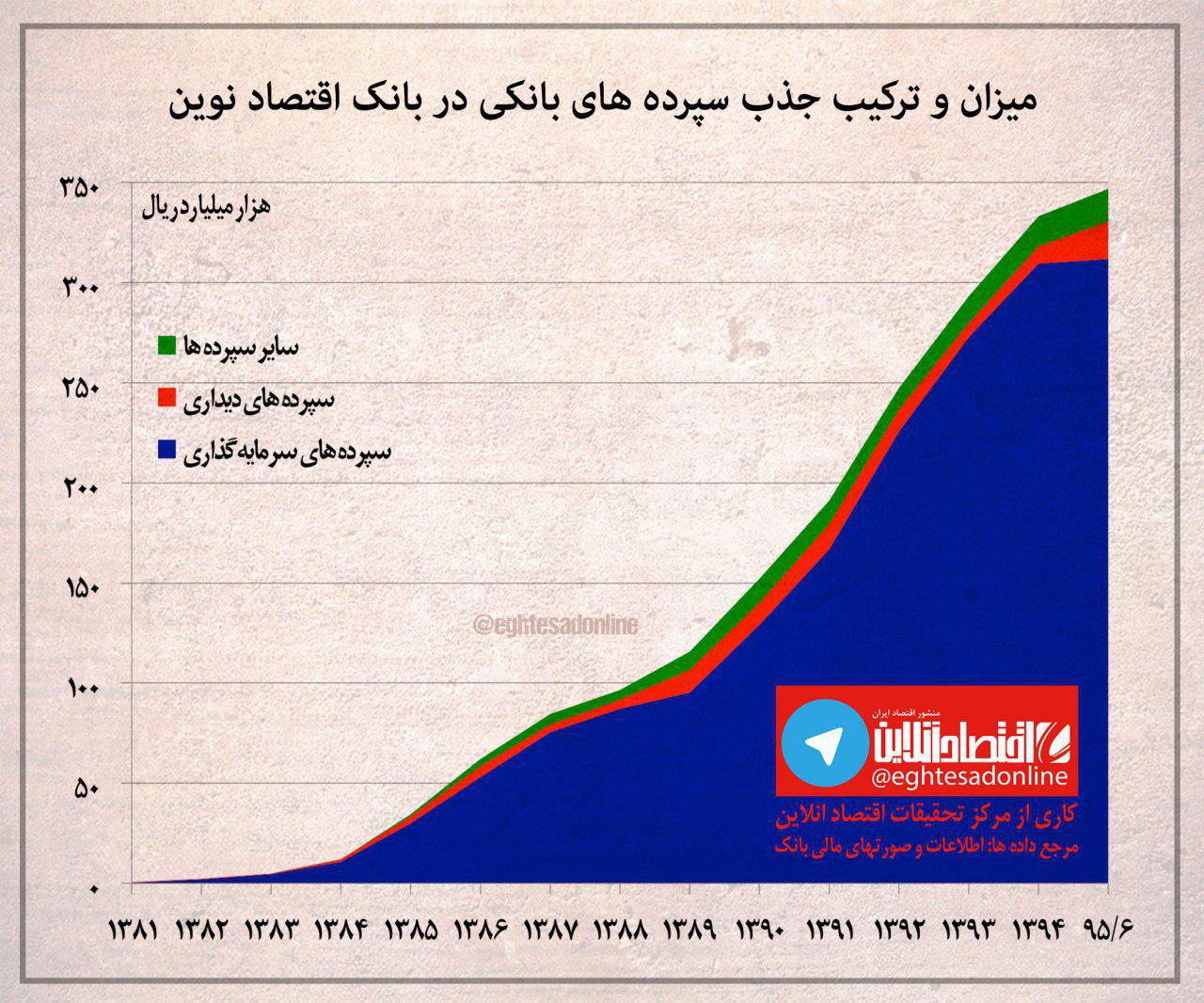

سهم بالای سپرده مدتدار به سپرده جاری در بانک اقتصاد نوین

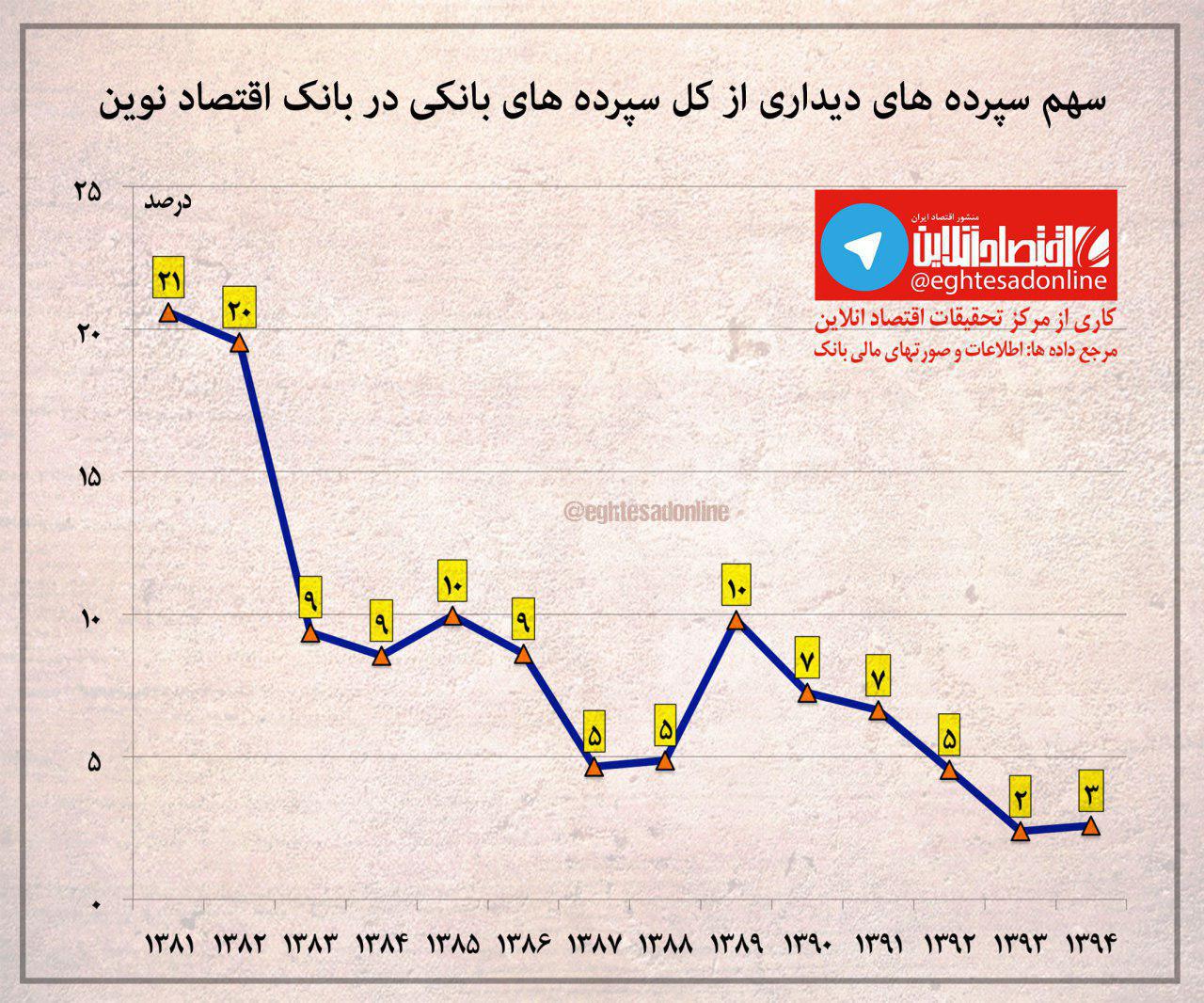

سهم سپردههای جاری از کل سپردهها در بانک اقتصاد نوین

گزارش اقتصاد نوین ادامه دارد...