قمار فاجعه بار گلدمن ساکس در وال استریت!

چه اندازه می تواند سخت باشد؟ گلدمن ساکس قرار است از تیزبین ترین ذهن ها در امور مالی استفاده کند. معامله گران در طرف دیگر معامله به شدت ترسیده اند. روسا برای مشاوره نزد بانکداران می آیند. سرمایه گذاران به تک تک کلمات تحلیل گران توجه می کنند. در سال ۲۰۱۶، زمانی که گلدمن کسب و کار مصرف کننده را راه اندازی کرد، به نظر می رسید که این اربابان جهان زمانی بر کسب و کار وام دادن به مردم عادی مسلط شوند. اما اکنون واضح است – پس از اینکه سومین تغییر در تقریبا همین چند سال اخیر در هجدهم اکتبر اعلام شد – که گلدمن باید در وال استریت می ماند.

اقتصادآنلاین – اکرم شعبانی؛ به گزارش اکونومیست، با چرخش چرخه اقتصادی، سود در بانک های بزرگ کاهش می یابد. نرخ های بهره بالا درآمدهای پرمنفعت بانک های سرمایه گذاری را از بین می برد و بر مصرفکنندگان فشار وارد می کند. در سه ماهه سوم، در مقایسه با مدت مشابه سال قبل، درآمد خالص در جی پی مورگان چیس ۱۷ درصد، در سیتی ۲۵ درصد، در مورگان استنلی ۲۹ درصد و در گلدمن ۴۳ درصد کاهش یافت. این تا حدی نشان دهنده تسلط این موضوع بر مشاغلی مانند بانکداری سرمایهگذاری است که به شدت کند شده است. اما همچنین به این دلیل است که بدون آن سودهای کلان در معاملات و بانکداری سرمایهگذاری که حواس سهامداران را منحرف کند، چرخش در چرخه اعتباری نشان میدهد که گلدمن در مورد وامدهی مصرف کننده چه اندازه بد عمل میکند.

بانک مصرف کننده آن در سال ۲۰۱۶ توسط لوید بلنکفین رییس پیشین گلدمن، با حساب پس انداز به نام مارکوس که به نام بنیانگذار شرکت نامگذاری شده بود، راه اندازی شد. سپس یک حرکت تهاجمیتر به سمت وامدهی مصرف کننده – به رهبری دیوید سولومون رییس فعلی شرکت – با کارت اعتباری ارائه شده در مشارکت با اپل دنبال شد. مقایسه با کسب و کار وامدهی جی پی مورگان نشان میدهد که چه اندازه گلدمن عقب است. دفتر وام گلدمن یک ششم رقیبش است، دفتر وام مصرفی آن یک نهم است و شرکتهای نسبتا بیشتری برای ضررهای اعتباری در سه ماهه سوم کنار گذاشته است. گلدمن پیشبینی میکند که ۱۳درصد از وامهای کارت اعتباری و اقساطی مصرفی خود را از دست بدهد. جیپیمورگان انتظار دارد تنها ۶ درصد متضرر شود.

این تجدید ساختار، بانک مصرف کننده گلدمن را تجزیه خواهد کرد؛ محصولات ثروت و پسانداز مصرف کنندگان را در بازوی مدیریت دارایی جمعآوری ترکیب می کند و وامدهندگان را به یک کسب و کار جدید «پلتفرمها» متصل میکند، جایی که آنها در کنار بانکداری تجاری و عمده فروشی خواهند نشست. این ممکن است به پنهان کردن برخی از مشکلات بانک مصرف کننده کمک کند. این تغییر ساختار، کسبوکارهای بانک سرمایهگذاری و معاملات بنگاه را نیز در برمیگیرد که باید مقایسه عملکرد گلدمن در کسبوکارهای وال استریت با رقبای آن، مانند مورگان استنلی یا جیپیمورگان که خود را به این ترتیب سازماندهی میکنند، برای سهامداران آسانتر کند.

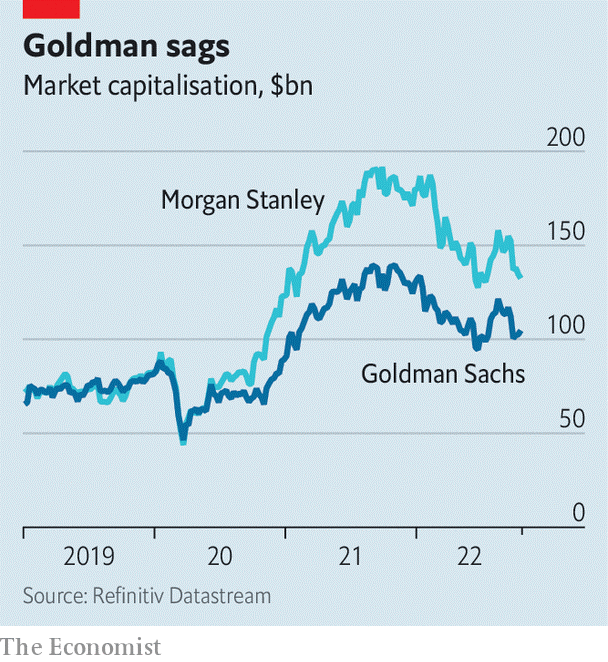

با این حال، حتی در یک مقایسه گستردهتر، امروزه گلدمن کمتر مورد توجه است. از سال ۲۰۱۹، زمانی که گلدمن بر بانک مصرف کننده خود تمرکز کرده، مورگان استنلی پیشنهاد مدیریت دارایی خود را دو برابر کرده است. این منجر به ادغام شرکت مدیریت دارایی ایتون ونس و کارگزاری خرده فروشی ایترید شده است. همانطور که در نمودار زیر مشخص است، نگاهی گذرا به ارزش بازار تنها چیزی است که برای تشخیص اینکه کدام استراتژی توسط سرمایهگذاران ترجیح داده میشود، لازم است.

(نمودار ارزش بازار گلدمن در مقابل مورگان استنلی به میلیارد دلار)

در سال ۲۰۱۹، هاریت تالوار، رییس وقت مصرف کننده گلدمن قرار بود تا از جولیان سالزبری یکی از پردرآمدترین بانکهای سرمایهگذاری به دلیل «ایجاد تمام پولی که ما هزینه میکنیم»، «قدردانی» کند. این جوک در همان زمان هم به شدت خنده آور بود. اگرچه اکنون از میزان جوک بودن آن کاسته شده است اما حداقل رقبای گلدمن به آن میخندند.