ضابطه مندی بانک ها با رفع نواقص سامانه سمات

علیرغم اینکه مسئولین از امکان نظارت پیشینی بانک مرکزی بر تسهیلاتدهی بانکها به وسیله سامانه سمات میگویند اما اطلاعات منتشرشدهی تسهیلات پرداختی بانکها که نشان میدهد که هوز سامانه سمات به عملکرد مطلوب خود نرسیده و باید نواقص آن برطرف شود.

بر اساس قانون پولی و بانکی کشور مصوب سال ۱۳۵۱، یکی از وظایف و اختیارات بانک مرکزی جمهوری اسلامی ایران به عنوان تنظیمکننده نظام پولی و اعتباری کشور، نظارت بر بانکها و مؤسسات اعتباری است. از این رو، بانک مرکزی برای نظارت بر عملکرد شبکه بانکی، آییننامهها و قواعدی را تعیین کرده است تا بتواند از ریسک فعالیت بانکها بکاهد.

بانک مرکزی برای نظارت بر اجرای آییننامههای خود توسط شبکه بانکی نیازمند ابزارها و سامانههایی است که از طریق آنها، عملکرد بانکها را با آییننامههای وضعشدهی خود مقایسه کند و در صورت لزوم، محدودیتها یا ضوابطی را بر بانکهایی که فعالیت پرریسک دارند، اعمال کنند.

سامانه متمرکز الکترونیکی اطلاعات تسهیلات و تعهدات بانکی یا با نام اختصار سامانه سمات، در سال ۱۳۹۸ از سوی بانک مرکزی ایجاد و پس از رفع برخی از نواقص در سال ۱۴۰۰ به این منظور رونمایی شد. کارکرد اصلی این سامانه، افزایش نظارت بانک مرکزی بر عملکرد بانکها و کنترل میزان تسهیلات و تعهداتی است که بانکها در قبال متقاضیان آن پرداخت میکنند؛ به گونهای که انضباط ترازنامهای آنها برقرار و ضوابط و مقررات بانکی رعایت شوند.

از این رو، تکمیل سامانه سمات و رفع نواقص آن و ایجاد ضمانتهای اجرایی کارآمد، به گونهای که امکان نظارت پیشینی بانک مرکزی بر تسهیلاتدهی بانکها را فراهم کند، اقدامی رو به جلو و در جهت جلوگیری از انحراف تسهیلات و اعتباردهی بانکیست.

انضباط بانکی، نتیجه شفاف بودن عملکرد بانکها در چارچوب آییننامه

انتظاراتی که از سامانه سمات میرود این است که به صورت برخط، اطلاعات مشتریان را در راستای تجمیع و یکپارچگی اطلاعات تسهیلات گیرندگان شبکه بانکی بهروزرسانی کند و روش تسهیلاتدهی به مشتریان را بهبود و از ایجاد مطالبات غیرجاری بانکی پیشگیری کند.

از طرف دیگر، اعتبارسنجی متقاضیان تسهیلات نباید تنها بر اساس سوابق مشتریان در بانکی خاص صورت بگیرد؛ بلکه انتظار میرود این سامانه، اطلاعات مربوط به یک مشتری را جمعآوری و در شبکه جامع بانکی به اشتراک بگذارد تا امکان دسترسی به این اطلاعات در همه شعب بانکی کشور فراهم شده و در صورت درخواست تسهیلات یک مشتری دارای تسهیلات معوق و بازپرداخت نشده، با اعتبارسنجی صورت گرفته امکان پرداخت تسهیلات جدید به این شخص فراهم نباشد.

در این راستا، اعطای هر فقره تسهیلات بانکی باید تنها پس از اخذ تأیید از سامانه سمات بانک مرکزی صورت بگیرد، یعنی بانک مدنظر در زمان اعطای تسهیلات، از سامانه سمات مجوز این کار را دریافت کند که این کار از دو جهت حائز اهمیت است.

از یک طرف این سامانه باید هر بانک را در زمان اعطای تسهیلات مورد بررسی قرار دهد تا اگر تسهیلاتی که قرار است اعطا کند، از توانایی و ظرفیتهای آن بانک خارج بود یا در صورتی که بانک مدنظر در حال خلق پول بیش از حدود آییننامههای مشخص کنندهی ظرفیت هر بانک بود، مانع از پرداخت این تسهیلات توسط بانک مدنظر بشود. از طرف دیگر، این کار موجب افزایش نظارت بانک مرکزی بر بانکها خواهد شد به گونهای که مانع از تبدیل بانک به منبع تامین مالی اشخاص حقیقی و حقوقی و پروژههای مرتبط با خود بشود و در گام بعدی، از مالسازی بانکها، بنگاهداری و ایجاد شوک در بازارهای مختلف جلوگیری کند.

بدین ترتیب عملکرد سامانه سمات مطلوب، همه فرایند ارائه و تسویه تسهیلات از لحظه انعقاد قرارداد بانک عامل با مشتری تا زمان تسویه تسهیلات در سیستم سمات را قابل پیگیری خواهد کرد. ضمانت اجرایی این کار نیز، این است که بانک عامل باید موظف شود که قبل از پرداخت تسهیلات، متقاضی را به بانک مرکزی معرفی و شماره پیگیری دریافت کند و در پشتیای برای تسهیلاتدهی وجود نداشته باشد.

با سامانه سمات مطلوب، همچنان فاصله هست

با این وجود که اصلاح سامانه سمات مورد توجه مسئولین بانک مرکزی قرار دارد، اما گویا پیاده شدن این سامانه و اجرایی شدن آن هنوز مورد بحث است.

شهریور پارسال بود که مهران محرمیان، معاون فناوریهای نوین بانک مرکزی، در پاسخ به این سوال که گفته میشود، در سامانه سمات دادهها فقط منتشر و ارائه میشود و امکان تحلیل و پردازش دادهها وجود ندارد، اظهار داشت: قدرت پردازش وجود دارد و بهواسطه این سامانه تسهیلات تذکرات زیادی به بانکها دادهایم.

این گفتههای معاون فناوریهای نوین بانک مرکزی نشان میدهد که تا آن زمان سامانه سمات قدرت اعمال محدودیت برای بانکهای متخلف را نداشت.

از دیگر محدودیتهای سامانه سمات این بود که اگر یک نفر برای گرفتن تسهیلات وثیقهای را در اختیار بانک میگذاشت و همان وثیقه را فرد دیگری نیز در بانک دیگر وثیقه قرار میداد، این سامانه نمیتوانست اخطار بدهد که این زمین را دو نفر وثیقه گذاشتهاند.

در مرداد ماه امسال، محرمیان با بیان اینکه بانک مرکزی بهدنبال تسهیل و تسریع اعطای تسهیلات به متقاضیان است گفت: در سامانه سمات، رفتار اعتباری هر متقاضی در قبال تسهیلاتی که قبلا دریافت کرده کاملا مشخص میشود و بانک عامل میتواند با توجه به رفتار متقاضی، علاوهبر اینکه نسبت به پرداخت یا عدم پرداخت تسهیلات به متقاضی تصمیم دقیقی بگیرد، مقدار تسهیلات، اقساط تسهیلات و نوع و ارزش تضامین را نیز تعیین کند.

با این حال، اطلاعاتی که بانک مرکزی از تسهیلاتدهی بانکها منتشر کرده است نشان میدهد که همچنان بانکها مقررات آییننامهها را در تسهیلاتدهی خود رعایت نمیکنند.

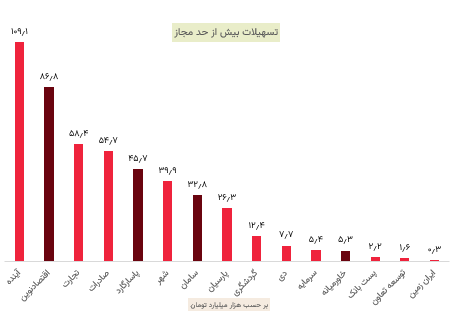

نمودار زیر بر اساس اطلاعاتی که بانک مرکزی در تاریخ ۳۱/۲/۱۴۰۱ در سایت خود منتشر کرده، رسم شده است. همانطور که مشاهده میکنید تعداد قابل توجهی از بانکها در تسهیلاتدهی خود، ماده ۷ آییننامه تسهیلات و تعهدات کلان مبنی بر رعایت سقف ۸ برابری سرمایه نظارتی بانک در سال قبل را در اعطای تسهیلات، زیر پا گذاشتهاند. بانکهایی که با قرمز کمرنگ نشان داده شدهاند، بانکهایی هستند که بر اساس صورت مالی منتهی به اسفند ۱۳۹۹ خود، سرمایه نظارتی منفی داشتند؛ از این رو تمام تسهیلات کلان آنها را بیش از حد مجاز در نظر گرفتهایم و بانکهایی که با قرمز پررنگ نشان داده شدهاند، بانکهایی هستند که بیش از مقدار مجاز آییننامه تسهیلات دادهاند. این نمودار نشان میدهد که همچنان سامانه سمات بانک مرکزی، کنترل پیشینی بر زیر پا گذاشته شدن آییننامهها و کنترل خلق پول بیضابطهی شبکه بانکی ندارد.

نظارت هوشمند، تنها راه کنترل خلق پول بانکی

همانطور که بیان شد، سامانه سمات باید امکان نظارت پیشینی بانک مرکزی بر تسهیلاتدهی بانکها را فراهم کند. علیرغم اینکه مدتهاست که مسئولین از برطرف شدن مشکلات این سامانه میگویند، اما اطلاعاتی که خود بانکها منتشر میکنند نشان میدهد که سامانه سمات هنوز در عمل نتوانسته انتظارات را برآورده کند و باید هر چه زودتر نواقص آن برطرف شود. امید است که در آینده شاهد کنترل خلق پول باشیم.

* پژوهشگر پول و بانک