تشدید رقابت در انتظار تولیدکنندگان گاز/ محدودیتهای خودساخته ایران که منجر به محرومیت خواهد شد

بازار گاز طبیعی طی سالهای اخیر دچار تحولات عمده ای شده است که از آن جمله می توان به افزایش سهم گاز طبیعی مایع شده (LNG) در تجارت بین المللی گاز، افزایش تولید گاز از منابع غیرمتعارف، افزایش عرضه کنندگان جدید، ایجاد مراکز توزیع، رقابتیتر شدن بازار و تحولات در چارچوب قراردادها و ساز و کارهای قیمتگذاری اشاره کرد. این شرایط باعث انعطاف پذیری بیشتر بازار گاز شده و الگوی تجارت را از حالت انحصار چندجانبه به شکل رقابتی تر تغییر شکل داده است. بطوریکه هماکنون برخی خریداران گاز به دنبال برداشتن بند مربوط به مقصد نهایی و کوتاه کردن مدت قرارداد در مذاکرات بر قراردادهای بلندمدت گاز هستند.

به گزارش اقتصادآنلاین ؛ برابر پیش بینی BP تقاضا برای گاز بیشترین رشد را در میان سوختهای فسیلی تا سال ٢٠٣٥ میلادی خواهد داشت و سالانه 2 درصد به آن افزوده می شود که بالاترین این رشد از سوی قاره آسیا خواهد بود. نیمی از این تقاضای افزایش یافته توسط تولید متعارف گاز و در درجه نخست در روسیه و خاورمیانه و حدود نیمی دیگر توسط شیل گس (گاز رسی) تامین خواهد شد. از آنجا که تقاضا برای گاز افزایش می یابد، تجارت این سوخت در سرتاسر مناطق رشد یافته و تا اوایل دهه ٢٠٢٠ منطقه آسیا-اقیانوسیه با پیشی گرفتن از اروپا به بزرگترین منطقه واردکننده عمده گاز بدل می شود. تداوم رشد تولید شیل گس نیز به آن معناست که آمریکای شمالی ظرف چند سال آینده از یک واردکننده عمده گاز به یک صادرکننده بزرگ گاز بدل می شود. شایان ذکر است بخش زیادی از تجارت گاز به وسیله افزایش عرضه LNG تامین خواهد شد؛ تولید آن در باقیمانده دهه جاری افزایش می یابد و رشد عرضه این سوخت تا سال ٢٠٢٠ سالانه حدود ٨ درصد رشد خواهد یافت که به این معناست که تا سال ٢٠٣٥ میلادی تجارت LNGاز عرضه گاز با خط لوله پیشی می گیرد.

البته بازار گاز از ملاحظات ژئوپلتیکی بدور نیست و در برخی موارد ملاحظات ژئوپلتیکی جدید بهوجود آمده که بر موقعیت گاز در عرصه جهانی انرژی اثر می گذارد. بهطور مثال کشورهای عمده مصرف کننده گاز در اروپا سیاستهای متناقضی را در راستای کاهش وابستگی شان به سوختهای فسیلی و واردات گاز اعمال می کنند و با استفاده از ابزارهای قیمتی و غیر قیمتی در برخی مناطق زغال سنگ را بر گاز ترجیح میدهند و در برخی موارد موقعیت انرژیهای تجدید پذیر را ارتقا میبخشند. در واقع اروپا برای کاهش وابستگی به روسیه و نیز در واکنش به اتفاقات اوکراین به دنبال کاهش واردات گاز از روسیه است و در همین راستا جنب و جوشی برای جلو انداختن انرژیهای تجدیدپذیر در برابر گاز به راه انداخته است.

از طرف دیگر، عده ای از فعالان بازار معتقدند که گاز باید سرانجام به یک کالای قابل جابجایی در سراسر جهان نظیر نفت خام تبدیل شود تا قیمت آن در سه قاره آمریکا، اروپا و آسیا بر اساس نظام عرضه و تقاضا تعیین گردد. آنان از گسترش طرح های تولید LNG به عنوان پشتیبان نظریه خود یاد می کنند. هر چند عده ای دیگر معتقدند که چنین اتفاقی هرگز روی نخواهد داد. بطور مثال شرکت دولتی غول پیکر گازپروم که 25 درصد گاز مصرفی اروپا را تامین می کند، به شدت با کنار گذاشتن الگوی کنونی قیمت گذاری گاز براساس شاخص بهای نفت مخالف است و اختلاف نظرهای روس ها و مشتریان اروپایی، همچنان ادامه دارد. لیکن با توسعه شیل های گازی در خاک آمریکا می توان به تکرار چنین اتفاقی در سراسر دنیا امیدوار بود.

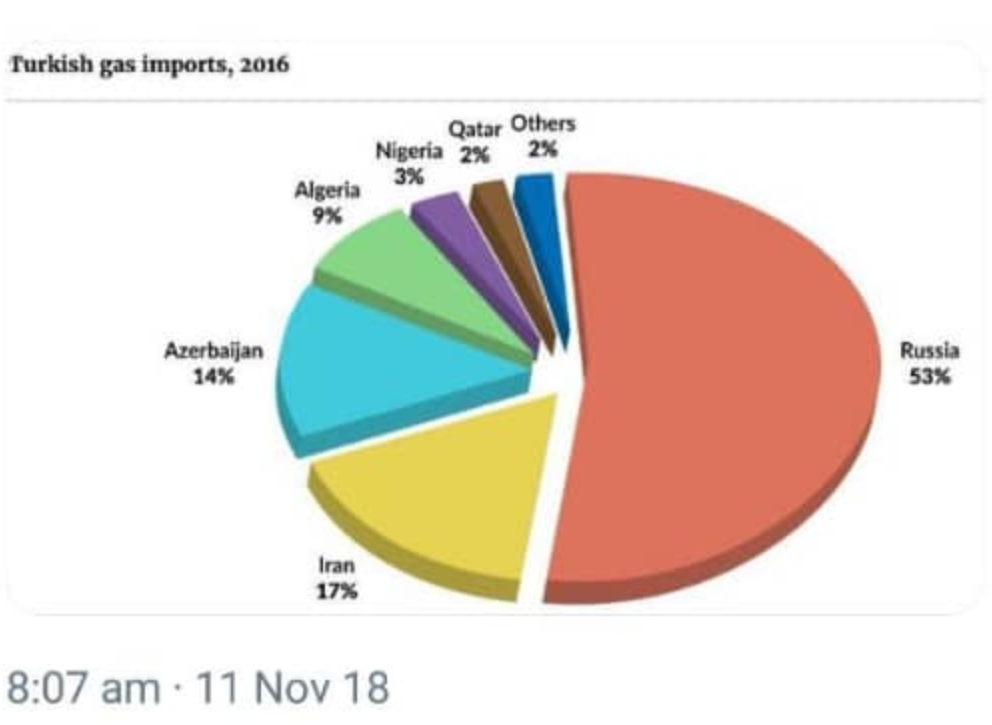

در اﯾﻦ ﻣﯿﺎن، اﯾﺮان ﺑﺎ 34 ﺗﺮﯾﻠﯿﻮن ﻣﺘﺮ ﻣﮑﻌﺐ ﮔﺎز ﻃﺒﯿﻌﯽ بعنوان ﺑﺰرﮔﺘﺮﯾﻦ دارﻧﺪه ﮔﺎز ﺟﻬﺎن؛ در ﻣﻘﺎﯾﺴﻪ ﺑﺎ دﯾﮕـﺮ ﮐﺸـﻮرﻫﺎی ﻣﻬـﻢ دارﻧـﺪه ﮔـﺎز ﺟﻬﺎن ﻧﻪ ﺗﻨﻬﺎ ﻧﺘﻮاﻧﺴﺘﻪ ﺑﺎ ﺑﻬﺮهﮔﯿﺮی ﻣﻨﺎﺳﺐ ﮐﺸﻮرﻫﺎی ﺗﻘﺎﺿﺎ ﮐﻨﻨﺪه ﻫﻤﺴﺎﯾﻪ را در وﺿﻌﯿﺖ ﻓﺮودﺳﺖ ﻗﺮار دﻫﺪ، ﺑﻠﮑﻪ در ﻧﺘﯿﺠﻪ ﻣﺼﺮف ﺑﯽ روﯾﻪ و ﻋﺪم اﺳﺘﻔﺎده ﺻﺤﯿﺢ، ﺧﻮد در وﺿﻌﯿﺖ ﻓﺮودﺳﺖ ﺗﺮﮐﻤﻨﺴﺘﺎن ﻗﺮار ﮔﺮﻓﺘﻪ اﺳﺖ. همچنین یکی دیگر از ﻣﻬﻤﺘﺮﯾﻦ ﻣﺴﺎﺋﻞ ﻣﻮﺟﻮد اﯾﺮان، وﺟﻮد ﻣﯿﺪان ﻫﺎی ﮔﺎز ﻣﺸﺘﺮک بوده ﮐﻪ اﯾﺮان ﻧﺘﻮاﻧﺴـﺘﻪ اﺳـﺖ ﺑـﻪ ﺑﻬـﺮه ﺑـﺮداری ﺑﻤﻮﻗﻊ آﻧﻬﺎ اﻗﺪام ﮐﻨﺪ. ﻋﺪم ﺑﻬﺮه ﺑﺮداری و ﺗﻮﺳﻌﻪ ﺑﻤﻮﻗﻊ اﯾﻦ ﻣﯿﺪانﻫﺎ و ﺑﺮداﺷﺖ زودﺗﺮ و ﺳﺮﯾﻊﺗﺮ دﯾﮕﺮ ﮐﺸﻮرﻫﺎ روزاﻧﻪ ﻣﯿﻠﯿﻮنﻫـﺎ دﻻر ﺑـﻪ ﮐﺸـﻮر ﺿﺮر ﻣﯽ رﺳﺎﻧﺪ.

این در حالی است که با ﺗﻮﺟﻪ ﺑﻪ ﺗﺤﺮﯾﻢ ﻫﺎی ﺻﻮرت ﮔﺮﻓﺘﻪ ﺗﻮﺳﻂ آﻣﺮﯾﮑﺎ، ﺗﻮﺳﻌﻪ اﯾﻦ ﻣﯿﺪانﻫﺎ ﮐﻪ ﺑﻪ ﺳﺮﻣﺎﯾﻪ ﮔﺬاری زﯾـﺎدی ﻧﯿـﺎز دارد، ﺑـﻪ ﮐﻨﺪی ﺻﻮرت ﻣﯽ ﮔﯿﺮد. اﻣﺎ ﺑﺎ اﺻﻼح اﻟﮕﻮی ﻣﺼﺮف ﭼﻪ از ﻃﺮﯾﻖ راﻫﮑﺎر ﻫﺎی ﻗﯿﻤﺘﯽ و ﭼﻪ از ﻃﺮﯾﻖ راﻫﮑﺎرﻫﺎی ﻏﯿﺮ ﻗﯿﻤﺘﯽ و ﻓﺮﻫﻨﮓ ﺳﺎزی، ﻣﯽ ﺗﻮان از ﻣﺼﺮف ﺑﯽ روﯾﻪ 30 درﺻﺪ از ﮔﺎز ﻣﺼﺮﻓﯽ ﮐﺸﻮر جلوگیری و آنرا ﺻﺎدر نمود و از ارز وارد ﺷﺪه ﺑﻪ ﮐﺸـﻮر ﻣـﯽﺗـﻮان در ﻣﯿﺪانﻫﺎی ﮔﺎزی ﻣﺸﺘﺮک ﺳﺮﻣﺎﯾﻪ ﮔﺬاری و از ﻏﺎرت ﻫﺮﭼﻪ ﺑﯿﺸﺘﺮ اﯾﻦ ﻣﯿﺪانﻫﺎ ﺟﻠﻮﮔﯿﺮی ﮐـﺮد.