استراتژی لاک پشتی در بازار ابزارهای طلایی

جریان معاملات ابزارهای مالی-طلایی بورسکالا با حمایت از کاهش قیمت ها، انتظارات غالب اهالی این بازار را منفی ترسیم می کند، به گونه ای که شاهد دادوستد این اوراق با نرخی کمتر از بهای بنیادین آن هستیم؛ آن هم در شرایطی که حجم معاملات این اوراق با اختلاف بسیار کمی با متوسط ماهانه خود به ثبت رسید و از ورود معامله گران این بازار به پوسته سنگین محافظه کاری حکایت دارد.

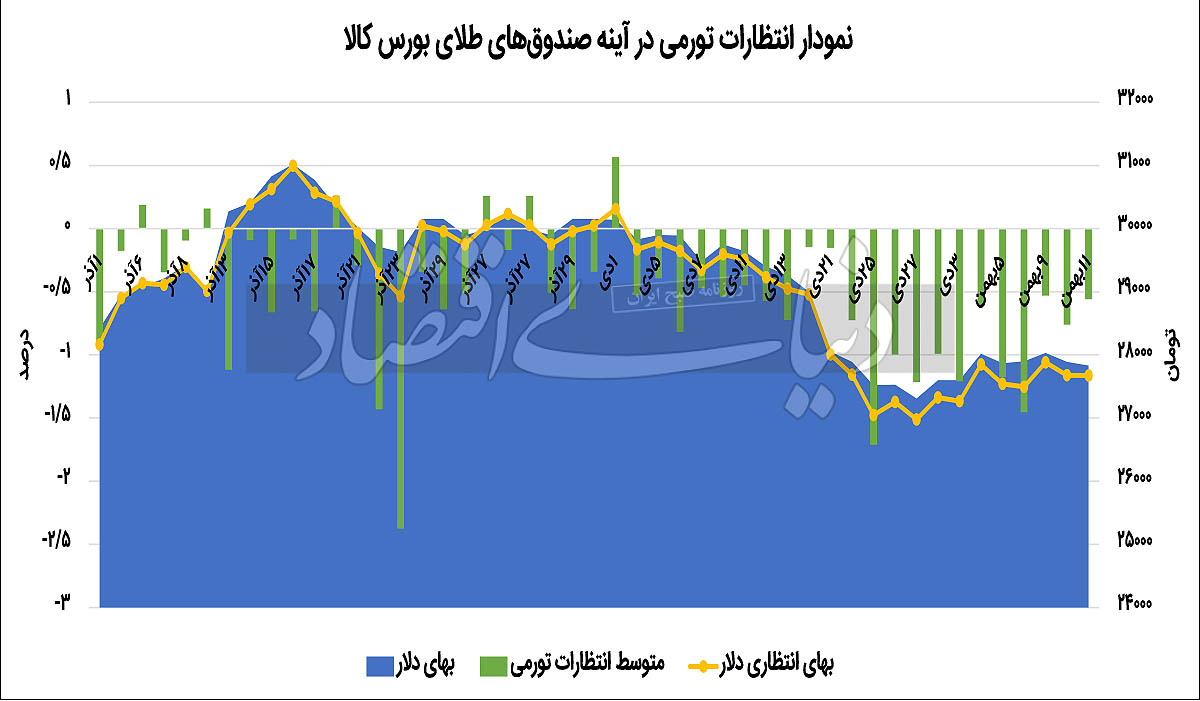

به گزارش اقتصاد آنلاین به نقل از دنیای اقتصاد، واحدهای هر ۶صندوق طلای قابل معامله در بورسکالا در حالی معاملات روز گذشته را سپری کردند که این اوراق همچون روزهای قبلی ماه بهمن، قرمزپوش شدند. افت بهای اونس جهانی طلا در کنار تکانههای منفی بهای ارز مخابرهکننده دو سیگنال کاهشی به این بازار بودند که جهتگیری کلی دادوستد این اوراق را با ترسیم فضای بسیار محافظهکارانه، به سمت انتظارات منفی تورمی رقم زدند. تجربه نشان داده است که تکانههای ارزی میتواند اثری بهمراتب پررنگتر از تغییرات بهای جهانی اونس طلا بر این بازار داشته باشد، اما همگرایی نوسان کاهشی بهای آزاد ارز و اونس طلا همچون محرکی مضاعف، جریان معاملات این بازار را در محدوده منفی تثبیت کرده است.

بررسیها نشان میدهد که متوسط فاصله دو نرخ پایانی و بهای ابطال واحدهای هر ۶صندوق طلای قابل معامله در بورسکالا در معاملات روز گذشته (تا لحظه تنظیم این گزارش) به رقم منفی ۵۶/ ۰درصد رسید. این فاصله قیمتی طی روزهای گذشته نوسان محدودی را سپری کرده و به نوعی تعدیل شده است؛ اما با توجه به کاهش قیمتها در این بازار در کنار پایین آمدن بهای ابطال واحدهای صندوق طلا میتوان این میزان فاصله در محدوده منفی را همچنان بالا ارزیابی کرد و احتمال ریزش نرخ را محتمل دانست. البته هنوز نمیتوان از ثبات بهای آزاد دلار در کانال ۲۷هزار تومانی با قطعیت صحبت کرد؛ چرا که این تعادل شکننده است و به عنوان یک متغیر اثرگذار و مهم در جریان معاملات ابزارهای طلایی این روزها تحتتاثیر سیگنالهایی قرار دارد که از مذاکرات برجام منعکس میشود.

در حال حاضر که وقفهای در این مذاکرات برای ورود به فاز نهایی ایجاد شده، معاملهگران بازار ارز در کنار سایر بازارهای موازی همچون ابزارهای مالی-طلایی بورسکالا سعی دارند سطوح قیمتی را در محدوده فعلی و به دور از هر گونه معامله هیجانی حفظ کنند. نکته جالب توجه در این بازار به حجم معاملات مربوط میشود که نسبت به میانگین حجم ماه کاهش محسوسی را به ثبت رسانده است. میتوان گفت این مطلب در تمامی نمادهای قابل معامله صندوقهای طلای بورسکالا صدق میکند که باز هم به تبدیل این بازار به ترمینال نقدینگی تاکید دارد.

به عبارت دقیقتر، کاهش مستمر حجم معاملات ابزارهای طلایی بورسکالا با محوریت واحدهای صندوق طلا، آن هم در شرایطی که نمیتوان با صراحت از خروج نقدینگی در این بازار صحبت کرد، تداعیکننده ریسک بالای دادوستد این اوراق خواهد بود. در وضعیتی که نوسان نرخ در این بازار برای چند روز پیاپی منفی است، خروج حجم زیادی از داراییهای این بازار، افت قیمتها را تشدید میکند؛ چرا که خریدار چندانی هم وجود ندارد. مصداق بارز این ادعا را میتوان به استراتژی محافظهکارانه معاملهگران نسبت داد که در عموم روزهای معاملاتی سعی کردند بهای پایانی اوراق را نزدیک به نرخ ابطال آنها حفظ کنند و تا جای ممکن از دادوستدهای هیجانی و مبتنی بر اخبار بدون پشتوانه رسمی پرهیز کنند.

توقف انتظارات در محدوده منفی

در بازار گواهی سپرده سکه طلا، به عنوان تشکیلدهنده بخش عمده دارایی پایه واحدهای صندوقهای طلا نیز این انتظارات منفی به گونهای برجسته شده که عموم نمادهای فعال این بازار نزدیک به ۳درصد پایینتر از بهای سکه فیزیکی در بازار آزاد معامله شدند. این روند در جریان معاملات روز گذشته برای چهارمین روز متوالی در همین محدوده تکرار شد و فرضیه حمایت از ریزش قیمتها را بار دیگر به تصویر کشید. از آنجا که نرخ ابطال واحدهای صندوق طلا مبتنی بر تکانههای قیمت اوراق سپرده سکه طلا تعدیل میشود، نوسان کاهشی بهای گواهی سپرده، بر بازار صندوق طلا نیز اثرگذار است.

از این رو روند کلی نوسان قیمتی در هر دوی این بازارها به سمت محدوده منفی همگرا شده است. بنابراین اگر بخواهیم ذهنیت غالب اهالی بازار ابزارهای طلایی بورسکالا را در کنار یکدیگر قرار دهیم، انتظارات تورمی نزدیک به ۵/ ۳درصد منفی ارزیابی میشود. این مطلب به معنی آن است که این افراد انتظار دارند حداقل در کوتاهمدت این مقدار ریزش نرخ را منطقی تلقی کنند که با توجه به رابطه علت و معلولی این بازار و سایر بازارهای موازی نظیر ارز و سکه، انتظار افت نرخ تا این محدوده برای سکه و دلار نیز بدیهی به نظر میرسد. مبتنی بر این دادهها، بهای انتظاری دلار آزاد نیز در کانال ۲۷هزار تومان درجا میزند؛ اما رقمی پایینتر از نرخ روز گذشته این بازار محاسبه شد که ترس از ریزش قیمتها را بهوضوح در بدنه معاملاتی اهالی این بازار نشان میدهد.

تکانههای کاهشی اونسطلا به دنبال اتخاذ سیاست پولی انقباضی

قیمت طلا روز دوشنبه برای چهارمین بار متوالی کاهش یافت و به ۱۷۹۰دلار در هر اونس در لحظه تنظیم این گزارش رسید. این فلز گرانبها با تقویت ارزش دلار در پی بهروزرسانی سیاستهای پولی اخیر از سوی فدرالرزرو، بزرگترین افت ماهانه خود از سپتامبر ۲۰۲۱ تاکنون را تجربه کرد.

بانک مرکزی ایالاتمتحده هفته گذشته اعلام کرد که احتمالا نرخ بهره را در ماه مارس افزایش و بهزودی ترازنامه خود را برای مبارزه با تورم، کاهش خواهد داد؛ به طوری که بازارها در سالجاری پنج افزایش نرخ بهره را تجربه خواهند کرد. طلا محافظی در برابر تورم در نظر گرفته میشود؛ اما افزایش نرخ بهره هزینه فرصت نگهداری شمشهای بدون بازده را افزایش میدهد. همچنین شاخص دلار به بالاترین حد خود در ۱۸ماه گذشته رسیده و از این رو نگهداری شمش طلا را برای دارندگان آن گرانتر کرده است.

در واقع طلا یک سرمایهگذاری جذاب در دورههای عدماطمینان سیاسی و اقتصادی است. نیمی از مصرف طلا در جهان در جواهرات، ۴۰درصد در سرمایهگذاری و ۱۰درصد در صنعت به کار میرود. در تازهترین پیشبینیها، کارشناسان بازارهای جهانی معتقدند، بهای هر اونس طلا حداقل در سهماه پیشرو تا سقف ۱۸۱۵دلار معامله شود.

چین و هند دو مصرفکننده عمده طلا در دنیا به شمار میروند. بر اساس گزارش شورای جهانی طلا (WGC) در حالی که فروش جواهرات در هند تقریبا دو برابر شده و چشمانداز تقاضا همچنان افزایشی است، واردات طلا در این کشور نیز به بالاترین سطح در یکدهه گذشته رسید. به نظر میرسد تقاضای خرید طلا در این کشور پس از دو سال مجددا احیا شد؛ زیرا هندیها با اطمینان از مهار ویروس کرونا سعی دارند، سطح تقاضای خود را به روزهای پیش از شیوع کرونا برسانند.

بر اساس دادههای این شورا، تقاضای طلا در هند در سهماه منتهی به دسامبر بهشدت افزایش یافت و واردات کل سال را بیش از دو برابر کرد و به حدود ۹۲۵ تن رساند که بالاترین میزان از سال ۲۰۱۱ است. در مقابل به گفته شورای جهانی طلا، رونق تقاضای طلا در چین ممکن است در ابتدای سالجاری به دلیل محدودیتهای ویروسی و رشد اقتصادی کندتر، با محدودیت مواجه شود.

طبق گزارش سهماهه WCG، در حالی که تقاضا سال گذشته به دلیل بازگشایی مشاغل و کاهش شیوع کووید-۱۹ تا حد زیادی افزایش یافت، این احتمال وجود دارد که میزان مصرف در اوایل سالجاری به دنبال افزایش محدودیتهای مرتبط با همهگیری سویه جدید ویروس کرونا و رشد ضعیف اقتصاد به چالش کشیده شود. لوئیز استریت، تحلیلگر ارشد بازار WGC در لندن گفت: گفتوگوهای زیادی در مورد کاهش رشد اقتصادی چین وجود دارد. این عامل خطر کلیدی است؛ زیرا نرخ رشد و افزایش درآمد محرک اصلی تقاضا برای طلا هستند.

بنابراین به گفته شورای جهانی طلا، ثبات قیمت طلا در کانال فعلی یا ریزش بهای آن میتواند از خرید این فلز گرانبها حمایت کند. جرومی پاول، رئیس فدرالرزرو این هفته افزایش نرخ بهره را در ماه مارس تایید کرد و مسیر افزایشهای مکرر و بالقوه نرخ بهره را آن هم به میزانی بیشتر از حد انتظار تسهیل کرد. در مقابل، چین به محرکهایی روی آورده تا از اقتصاد خود در برابر رکود اموال گروه شرکت «اورگرند» چین، قرنطینهها و هزینههای بالاتر دریافت وام جهانی محافظت کند. WGC گفت: سرمایهگذاری معاملهگران چینی در شمش طلا و سکه طی سال ۲۰۲۲ به دلیل کاهش بها، تورم مداوم و کاهش ارزش پول احتمالا خوب خواهد بود.