به گزارش اقتصادآنلاین؛ همه ما به نوعی با بانکها ارتباط داریم. درآمد معمولی ما در یک حساب بانکی قرار میگیرد و هنگام خرید از سوپرمارکت یا پرداخت صورتحساب رستوران، از روشهای پرداخت بانک، مانند برنامههای موبایل بانک یا کارتهای بانکی استفاده میکنیم. در بازههای زمانی از زندگی نیز بسیاری از ما نیاز به گرفتن وام بزرگ بانکی داریم، به عنوان مثال برای خرید خانه یا آپارتمان. همین امر در مورد مشاغل نیز صدق می کند، آنها باید بتوانند پرداختها را انجام دهند و دریافت کنند و سرمایهگذاریهای خود را تأمین مالی کنند. در بیشتر موارد این خدمات از طریق بانک ارائه میشود.

بدیهی است که در اکثر اوقات، این خدمات آنطور که باید عمل میکنند، شاید به استثنای مشکلات فنی مختصر. با این حال، گاهی اوقات بحرانهای مالی سبب میشود که تمام یا بخشهایی از سیستم بانکی با شکست مواجه شود. بانکهای مهم سقوط میکنند، وام گرفتن گرانتر یا غیرممکن میشود و قیمت اموال و سایر داراییها سقوط میکند. اگر این روند متوقف نشود، کل اقتصاد میتواند وارد یک مارپیچ نزولی از افزایش سریع بیکاری و ورشکستگی شود. برخی از بزرگترین فروپاشیهای اقتصادی در تاریخ ناشی از بحرانهای مالی بوده است.

سوالات مهم در مورد بانک ها

اگر ورشکستگی بانکی میتواند آسیب زیادی به بار آورد، آیا بدون بانکها میتوانیم مدیریت کنیم؟ آیا بانکها باید تا این حد بی ثبات باشند و اگر چنین است، چرا؟ جامعه چگونه میتواند ثبات سیستم بانکی را بهبود بخشد؟ چرا عواقب بحران بانکی تا این حد ادامه دارد؟ و اگر بانکها شکست میخورند، چرا نمیتوان بلافاصله بانکهای جدیدی ایجاد کرد تا اقتصاد به سرعت به کارکرد خود بازگردد؟

در اوایل دهه ۱۹۸۰، بن برنانکه، داگلاس دایموند و فیلیپ دیبویگ، برندگان جایزه امسال، در سه مقاله شالوده علمی را برای تحقیقات مدرن در مورد این موضوعات ایجاد کردند.

دایموند و دیبویگ مدلهای نظری ایجاد کردند که توضیح میدهد چرا بانکها وجود دارند، چگونه نقش آنها در جامعه، آنها را در برابر شایعات مربوط به فروپاشی قریبالوقوعشان آسیبپذیر میکند و چگونه جامعه میتواند این آسیبپذیری را کاهش دهد. این مطالعات پایه و اساس مقررات بانکی مدرن را تشکیل میدهند.

از طریق تجزیه و تحلیل آماری و تحقیقات منابع تاریخی، برنانکی نشان داد که چگونه بانکهای ورشکسته نقش تعیینکنندهای در رکود جهانی دهه ۱۹۳۰، بدترین بحران اقتصادی در تاریخ مدرن، ایفا کردند. فروپاشی سیستم بانکی همچنین توضیح میدهد که چرا رکود نه تنها عمیق، بلکه طولانی مدت هم بوده است.

تحقیقات برنانکی نشان میدهد که بحرانهای بانکی به طور بالقوه میتواند عواقب فاجعهباری داشته باشد. این رویکرد اهمیت مقررات بانکی با عملکرد خوب را نشان میدهد و همچنین دلیل پشت عناصر حیاتی سیاست اقتصادی در طول بحران مالی ۲۰۰۹-۲۰۰۸ بود. در آن زمان، برنانکی رییس بانک مرکزی ایالات متحده، فدرال رزرو بود و توانست دانش حاصل از تحقیقات را وارد سیاست کند.

بعدها و زمانی که همهگیری کرونا در سال ۲۰۲۰ آغاز شد، اقدامات مهمی برای جلوگیری از ایجاد بحران مالی جهانی انجام شد. تحقیقات و بینش برندگان امسال نوبل اقتصاد، نقش مهمی در حصول اطمینان از عدم تبدیل بحران اخیر به رکودهای جدید با پیامدهای ویرانگر برای جامعه ایفا کرده است.

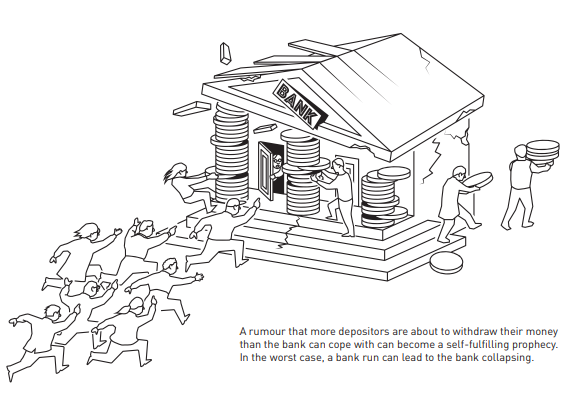

(شایعهای مبنی بر اینکه سپردهگذاران بیشتری در حال برداشتن پول خود هستند تا بانک بتواند با آن کنار بیاید، میتواند به یک پیشگویی خود محققشونده تبدیل شود. در بدترین حالت، هجوم بانکی میتواند منجر به سقوط بانک شود).

بحران بانکی منجر به رکود شد

اثری که اکنون برنانکی برای آن شناخته میشود، در مقالهای در سال ۱۹۸۳ توضیح داده شده که رکود بزرگ دهه ۱۹۳۰ را تحلیل میکند.

بین ژانویه ۱۹۳۰ و مارس ۱۹۳۳، تولید صنعتی ایالات متحده ۴۶ درصد کاهش و بیکاری به ۲۵ درصد افزایش یافت. بحران بهطور گستردهای گسترش یافت و منجر به رکود اقتصادی عمیق در بسیاری از نقاط جهان شد. در بریتانیای کبیر، نرخ بیکاری به ۲۵ درصد و در استرالیا به ۲۹ درصد افزایش یافت. در آلمان، تولید صنعتی تقریبا نصف شد و بیش از یک سوم نیروی کار، بیکار بودند. در شیلی، درآمد ملی بین سالهای ۱۹۲۹ و ۱۹۳۲ به میزان ۳۳ درصد کاهش یافت.

همهجا، بانکها سقوط کردند، مردم مجبور به ترک خانههای خود شدند و گرسنگی گسترده حتی در کشورهای نسبتاً ثروتمند رخ داد. اقتصادهای جهان به آرامی در اواسط دهه شروع به بهبود کردند.

پیش از آنکه برنانکی مقاله خود را منتشر کند، دیدگاه متعارف در بین کارشناسان این بود که اگر بانک مرکزی ایالات متحده پول بیشتری چاپ میکرد، میتوانست از رکود جلوگیری کند.

برنانکی نیز عقیده داشت که کمبود پول احتمالاً به رکود کمک کرده است، اما معتقد است که این مکانیسم نمیتواند توضیح دهد که چرا بحران تا این حد عمیق و طولانی است، بلکه برنانکی نشان داد که علت اصلی آن کاهش توانایی سیستم بانکی برای هدایت پساندازها به سرمایهگذاریهای مولد است. تحلیل برنانکی با استفاده از ترکیبی از منابع تاریخی و روشهای آماری نشان داد که چه عواملی در کاهش تولید ناخالص داخلی مهم هستند. او دریافت که عواملی که مستقیماً با ورشکستگی بانکها مرتبط هستند، سهم عمدهای از رکود را تشکیل میدهند.

رکود بزرگ با یک رکود نسبتا عادی در سال ۱۹۲۹ آغاز شد اما در سال ۱۹۳۰ به یک بحران بانکی تبدیل شد. تعداد بانکها در سه سال به نصف کاهش یافت که در بسیاری از موارد به دلیل هجومهای بانکی بود. چنین بحرانی زمانی اتفاق میافتد که افرادی که در بانک پول دارند، نگران بقای بانک میشوند و برای برداشت پسانداز خود عجله میکنند.

اگر تعداد زیادی از افراد به طور همزمان این کار را انجام دهند، ذخایر بانک نمیتواند تمام برداشتها را پوشش دهد و مجبور میشود بخش بزرگی از داراییهای خود را به صورت بالقوه با زیان بالا به فروش برساند. اقدامی که در نهایت ممکن است بانک را به سمت ورشکستگی سوق دهد.

ترس و نگرانی از هجومهای بانکی منجر به کاهش سپردهها در بانکهای باقیمانده شد و بسیاری از بانکها از اعطای وامهای جدید هراس داشتند. در عوض، سپردهها در داراییهایی سرمایهگذاری میشد که در صورتی که سپردهگذاران ناگهان بخواهند پول خود را برداشت کنند، میتوانستند به سرعت فروخته شوند. این مشکلات برای دریافت وامهای بانکی، مشکلات بسیاری را برای شرکتها در راستای تامین مالی سرمایهگذاری خود و همچنین مشکلات مالی زیادی را برای کشاورزان و خانوارهای عادی بوجود آورد و نتیجه آن بدترین رکود جهانی در تاریخ مدرن بود.

قبل از مطالعه برنانکه، تصور عمومی این بود که بحران بانکی نتیجه یک اقتصاد رو به زوال است و نه علت آن. این درحالی است که برنانکه ثابت کرد که سقوط بانکها در تبدیل رکود به یک رکود عمیق و طولانی مدت تعیین کننده است. هنگامی که یک بانک ورشکسته میشود، رابطه بین بانک و وامگیرندگان آن قطع میشود. این رابطه شامل سرمایه و دانشی است که بانک برای مدیریت کارآمد وامهای خود به آن نیاز دارد.

بانک وامگیرندگان خود را میشناسد، اطلاعات دقیقی در مورد اینکه وامگیرندگان برای چه چیزی از پول خود استفاده کردهاند و چه الزاماتی برای اطمینان از بازپرداخت وام مورد نیاز است، دارد. ایجاد چنین سرمایه دانشی نیاز به یک فرایند بلندمدت دارد و نمیتوان آن را به سادگی به سایر وامدهندگان در صورت ورشکستگی بانک منتقل کرد. بنابراین ترمیم یک سیستم بانکی شکست خورده میتواند سالها زمان ببرد و در این مدت اقتصاد بسیار ضعیف عمل میکند. برنانکی نشان داد که تا زمانی که دولت در نهایت تدابیر قدرتمندی را برای جلوگیری از هراس بانکی بیشتر به کار نبرد، اقتصاد شروع به بهبود نخواهد کرد.

چرا بانکها ضروری هستند؟

برای درک بهتر این موضوع که چرا یک بحران بانکی میتواند چنین پیامدهای عظیمی برای جامعه داشته باشد، باید بدانیم بانکها واقعاً چه میکنند: آنها پول را از افرادی که سپردهگذاری میکنند، دریافت میکنند و آن را به وامگیرندگان میدهند.

این واسطهگری مالی به دور از یک انتقال مکانیکی ساده است، زیرا بین نیازهای پساندازکنندگان و سرمایهگذاران تعارضات اساسی وجود دارد. کسی که برای تامین مالی خانه یا سرمایهگذاری بلندمدت وام میگیرد باید بداند که وامدهنده ناگهان پول خود را پس نخواهد گرفت. این درحالی است که یک پسانداز کننده میخواهد حداقل بخشی از پسانداز خود را برای هزینههای غیرمنتظره فوراً در دسترس داشته باشد.

جامعه باید به نحوی این تعارضات را حل کند. اگر شرکتها یا خانوارها هر لحظه مجبور به بازپرداخت وام خود شوند، سرمایهگذاری بلندمدت غیرممکن میشود و چنین موضوعی، عواقب مخربی خواهد داشت. اقتصاد نمیتواند بدون یک سیستم مالی که ابزار پرداخت قابل دسترس و مطمئن را ایجاد میکند، عمل کند. تصور کنید چه اتفاقی میافتد اگر مجبور شوید هر بار که به خرید میروید، هزینه خرید سوپرمارکت خود را با ادعای بخشی از خانه خود بپردازید.

مدل دایموند و دیبویگ

داگلاس دایموند و فیلیپ دیبویگ نشان دادند که مشکلاتی که ما توضیح دادیم به بهترین وجه توسط موسساتی که دقیقاً مانند بانکها ساخته شدهاند، حل میشوند. در مقالهای که توسط دایموند و دیبویگ در سال ۱۹۸۳ نوشته شد، یک مدل نظری ایجاد شد که توضیح میدهد چگونه بانکها نقدشوندگی را برای پساندازکنندگان ایجاد میکنند، در حالی که وامگیرندگان میتوانند به تامین مالی بلندمدت دسترسی داشته باشند.

علیرغم اینکه این مدل نسبتاً ساده است، اما مکانیسمهای مرکزی بانکداری، چرایی کارکرد آن، و همچنین چگونگی آسیبپذیر بودن سیستم و همچنین الزام وجود مقررات را نشان میدهد. مدل موجود در این مقاله بر این اساس است که خانوارها بخشی از درآمد خود را پسانداز میکنند و همچنین نیاز دارند که بتوانند در صورت تمایل پول خود را برداشت کنند. هیچ کس از قبل نمیداند که چرا و چه زمانی نیاز به پول پیدا خواهد کرد، اما این نکته نیز حائز اهمیت است که این اتفاق برای هر خانوادهای به طور همزمان رخ نمیدهد. در عین حال، پروژههای سرمایهگذاری وجود دارد که نیاز به تامین مالی دارند. این پروژهها در بلندمدت سودآور هستند، اما اگر زودتر خاتمه داده شوند، بازدهی بسیار پایینی خواهند داشت.

در اقتصاد بدون بانکها، خانوارها باید مستقیماً در این پروژهها سرمایهگذاری کنند. خانوارهایی که در مدت کوتاهی به پول نیاز دارند مجبور خواهند شد پروژهها را زودتر خاتمه دهند و در نتیجه بازدهی بسیار ضعیفی را تجربه خواهند کرد و تنها مقدار کمی پول برای مصرف در دسترس است.

از سوی دیگر، خانوارهایی که نیازی به خاتمه دادن زودهنگام پروژهها ندارند، از بازدهی خوب و مصرف بالاتری برخوردار خواهند شد. در چنین شرایطی، خانوارها به دنبال راهحلی هستند که به آنها امکان میدهد فوراً به پول خود دسترسی داشته باشند، بدون اینکه این امر منجر به بازدهی بسیار کم شود. از آنجایی که این راهحل ارزشمند خواهد بود، آنها آماده پذیرش بازده بلندمدت تا حدودی پایینتر خواهند بود.

دایموند و دیبویگ در مقاله خود توضیح میدهند که چگونه بانکها به طور طبیعی به عنوان واسطه ظاهر میشوند و این راهحل را ارائه میدهند. بانک حسابهایی را ارائه میکند که خانوارها میتوانند پول خود را در آنجا واریز کنند. سپس پول را به پروژههای بلندمدت قرض میدهد. سپردهگذاران میتوانند هر زمان که بخواهند پول خود را برداشت کنند، بدون اینکه ضرر کنند، مثل اینکه سرمایهگذاری مستقیم انجام دادهاند اما پروژه را زودتر خاتمه دادهاند. این بازده بالاتر توسط خانوارهایی تامین میشود که برای مدت طولانیتری پسانداز میکنند و بنابراین در مقایسه با سرمایهگذاری مستقیم در پروژه، از برخی بازدههای بلندمدت صرف نظر میکنند.

بانکها پول خلق میکنند

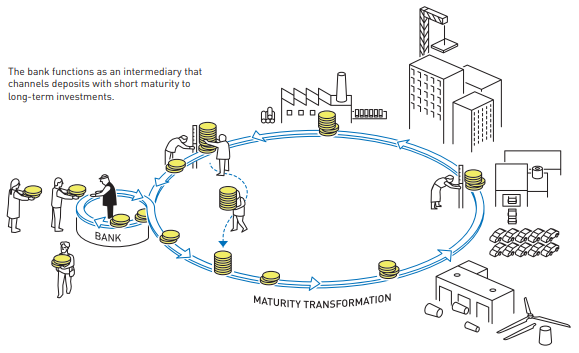

دایموند و دیبویگ نشان میدهند که این فرآیند نحوه ایجاد نقدینگی توسط بانکها است. پول موجود در حساب سپردهگذاران برای بانک بدهی است، در حالی که داراییهای بانک شامل وام به پروژههای بلندمدت است. داراییهای بانک دارای سررسید طولانی است، زیرا به وامگیرندگان قول میدهد که نیازی به بازپرداخت زودهنگام وام خود نداشته باشند. از سوی دیگر، بدهیهای بانک سررسید کوتاهی دارد. سپردهگذاران میتوانند هر زمان که بخواهند به پول خود دسترسی داشته باشند. بانک، واسطهای است که داراییهای با سررسید طولانی را به حسابهای بانکی با سررسید کوتاه تبدیل میکند. این معمولاً تبدیل سررسید نامیده میشود.

پساندازکنندگان میتوانند از حساب سپرده خود برای پرداخت مستقیم استفاده کنند. بنابراین، بانک نه از روی هوا بلکه از پروژههای سرمایهگذاری بلندمدتی که به آنها وام داده، پول ایجاد کرده است. بانکها گاهی به خاطر خلق پول مورد انتقاد قرار میگیرند، اما در اینجا میبینیم که دقیقاً به همین دلیل وجود دارند.

آسیبپذیری در برابر شایعات

به راحتی میتوان فهمید که تبدیل سررسید برای جامعه ارزشمند است، اما برندگان جایزه امسال نوبل همچنین نشان میدهند که مدل کسب و کار بانکها آسیبپذیر است. ممکن است شایعهای شروع شود و بگوید که پساندازکنندههای بیشتری نسبت به آنچه بانک میتواند از عهده آن بربیاید، در حال برداشت پول خود از بانک هستند. صرف نظر از صحت یا عدم صحت این شایعه، چنین موضوعی میتواند در صورت ورشکستگی بانک، سپردهگذاران را برای برداشت پول خود به بانک سوق دهد.

در نتیجه هجوم بانکی رخ میدهد. این بانک در تلاش برای پرداخت به تمام سپردهگذاران خود، مجبور میشود وامهای خود را زودتر بازیابی کند، که منجر به خاتمه پیش از موعد پروژههای سرمایهگذاری بلندمدت و آتش زدن به داراییها میشود و زیانهای ناشی از آن ممکن است باعث سقوط و ورشکستگی بانک شود. مکانیزمی که برنانکی نشان داد، محرک رکود در دهه ۱۹۳۰ بود که در نتیجه مستقیم آسیبپذیری ذاتی بانکها بوجود میآید.

(این بانک به عنوان واسطهای عمل میکند که سپردههایی با سررسید کوتاه مدت را به سرمایهگذاریهای بلندمدت هدایت میکند.)

دایموند و دیبویگ نیز در قالب بیمه سپرده از سوی دولت، راهحلی برای مشکل آسیبپذیری بانکها ارائه میکنند. وقتی سپردهگذاران بدانند که دولت پول آنها را تضمین کرده است، دیگر نیازی نیست به محض شروع شایعات در مورد بانکداری، برای رفتن و برداشت پول خود از بانک عجله کنند. این کار هجوم بانکی را قبل از شروع متوقف میکند. بنابراین وجود بیمه سپرده، در تئوری مستلزم این است که هرگز نیازی به استفاده از آن نیست. این دلیلی است که توضیح میدهد، درحال حاضر چرا اکثر کشورها این طرحها را اجرا کردهاند.

بانکها بر وامگیرندگان نظارت میکنند

در مقالهای از سال ۱۹۸۴، دایموند شرایط لازم برای بانکها را برای انجام وظیفه مهم دیگر، یعنی نظارت بر وامگیرندگان برای اطمینان از اجرای تعهدات خود، تجزیه و تحلیل میکند.

در واقع، بیشتر سرمایهگذاریها ریسکی هستند. بازده به عواملی مانند نااطمینانی کلی و اینکه وامگیرنده چقدر کار خود را به خوبی انجام داده است، بستگی دارد. یک وامگیرنده میتواند با این ادعا که سرمایهگذاری به دلیل بدشانسی شکست خورده است، از پرداخت بدهی خود اجتناب کند. برای جلوگیری از این امر، ورشکستگی باید برای وامگیرندگان هزینه داشته باشد. با این وجود، حتی وامگیرندگانی که وظایف خود را به خوبی انجام دادهاند و هیچ پولی را هدر ندادهاند، میتوانند گاهی اوقات ورشکست شوند که این امر، هزینههای غیرضروری برای جامعه ایجاد میکند.

دایموند در مقاله خود فرض میکند که بانک میتواند با هزینه معینی بر وامگیرندگان نظارت کند. به این صورت که بانک یک ارزیابی اولیه اعتبار انجام میدهد و سپس نحوه پیشرفت سرمایهگذاری را دنبال میکند. به لطف چنین سیاستی، میتوان از بسیاری از ورشکستگیهای بانکی جلوگیری کرد و هزینههای اجتماعی را کاهش داد. بدون بانک به عنوان یک واسطه، این نوع نظارت بسیار دشوار یا بسیار پرهزینه خواهد بود. به سختی میتوان از همه افرادی که به طور مستقیم یا غیرمستقیم در یک پروژه سرمایهگذاری کردهاند، انتظار داشت که نظارت کنند که پول آنها به خوبی مدیریت شده است یا خیر. بنابراین این وظیفه به بانکها محول شده است.

اما چه کسی بر بانکها نظارت دارد؟

همچنان یک مشکل باقی مانده است؛ اگر بانک بر وامگیرندگان نظارت دارد، چه کسی بر بانکها نظارت دارد؟

در عمل نمیتوانیم تکیه کنیم که هر سپردهگذار بداند آیا بانک کار خود را به درستی انجام میدهد یا خیر. یکی از نتایج مقاله دایموند این است که بانکها به گونهای سازماندهی شدهاند که نیازی به نظارت سپردهگذاران ندارند.

اگر بانک نظارت بر وامگیرندگان را کاهش دهد، خطر زیان زیادی را در وامهای خود به همراه خواهد داشت. بنابراین بانک قادر به بازپرداخت آنچه به سپرده گذاران خود وعده داده بود، نخواهد بود و ورشکست خواهد شد. بنابراین، بدون نیاز به نظارت سپرده گذاران بر بانک، نظارت بر وام گیرندگان به نفع خود بانک است.

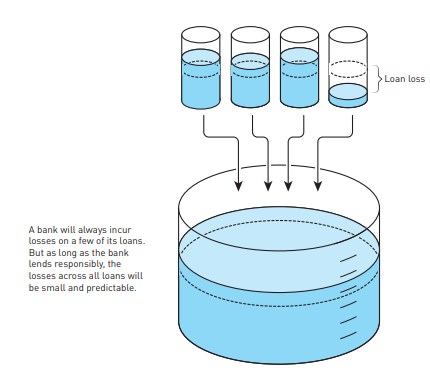

حتی اگر بانک وظایف نظارتی خود را به خوبی انجام دهد، در برخی از وام های خود ضرر خواهد کرد. با این حال، تا زمانی که بانک فعالیتهای وامدهی خود را به شیوهای مسئولانه مدیریت کند، خطر سقوط یک بانک بزرگ به دلیل این امر بسیار ناچیز است. چنین موضوعی به این دلیل است که یک بانک، به تعداد زیادی از وامگیرندگان وام میدهد. بنابراین حتی اگر تعداد معدودی از وامگیرندگان، وامهای خود را نکول کنند، زیان تمام وامها کوچک و قابل پیشبینی خواهد بود.

به اصطلاح وقتی همه تخممرغها در یک سبد گذاشته نشود، میانگین ریسک در سبد وامهای بانک کاهش مییابد. به لطف بانکی که به عنوان یک واسطهگر عمل میکند، هزینهها برای ورشکستگی و نظارت بر وامگیرندگان کاهش مییابد که به نفع کل جامعه است.

(یک بانک همیشه بابت تعداد کمی از وامهای خود متحمل ضرر میشود. اما تا زمانی که بانک مسئولانه وام دهد، زیان تمام وامها کوچک و قابل پیشبینی خواهد بود).

مدل دایموند همچنین توضیح میدهد که چگونه وجود بانکها منجر به کاهش هزینههای انتقال پسانداز به سرمایهگذاریهای مولد میشود که به عنوان هزینه واسطهگری اعتبار شناخته میشود. این کاهش هزینه باعث میشود تا تعداد بیشتری از پروژههای سرمایهگذاری با ارزش اجتماعی تامین مالی شوند.

اگر بسیاری از بانکها همزمان با شکست مواجه شوند، مانند آن چیزی که در دوران رکود دهه ۱۹۳۰ شاهد آن بودیم، هزینه واسطهگری اعتباری به طور چشمگیری افزایش مییابد که بخش بزرگی از اقتصاد را از کار خواهد انداخت. نظارت مستلزم دانشی است که با ورشکستگی بانک از بین میرود و بازآفرینی این دانش بسیار زمانبر است. به همین دلیل است که پیامدهای ورشکستگی بانکها نه تنها بسیار منفی، بلکه بسیار درازمدت است.

پایه و اساس مقررات بانکی مدرن

کارهایی که اکنون برنانکه، دیبویگ و دایموند برای آن شناخته میشوند، برای تحقیقات بعدی که درک ما را از بانکها، مقررات بانکی، بحرانهای بانکی و نحوه مدیریت بحرانهای مالی افزایش داده، بسیار مهم بوده است. بینش نظری دایموند و دیبویگ در مورد اهمیت بانکها و آسیبپذیری ذاتی آنها، پایهای برای مقررات بانکی مدرن است که هدف آن ایجاد یک سیستم مالی پایدار است. همچنین به واسطه تحلیلهای برنانکی از بحرانهای مالی، ما بهتر متوجه میشویم که چرا گاهی اوقات تنظیمگری شکست میخورد؛ همچنین درک بهتری از مقیاس عظیم عواقب و اقداماتی که کشورها میتوانند برای سرکوب یک بحران بانکی قریبالوقوع، مانند شروع همهگیری اخیر انجام دهند، داریم.

واسطههای مالی جدید که مانند بانکها از طریق انتقال سررسید درآمد کسب کردند، در اوایل دهه ۲۰۰۰ خارج از بخش بانکداری تنظیمشده، ظاهر شدند. هجوم در این بانکهای سایه، محور اصلی بحران مالی جدی ۲۰۰۹-۲۰۰۸ بود. نظریههای دایموند و دیبویگ برای تحلیل چنین رویدادهایی بسیار خوب عمل میکنند، حتی اگر در عمل، مقررات همیشه نمیتوانند با ماهیت سریع در حال تغییر سیستم مالی مطابقت داشته باشند.

این تحقیقات نمیتواند پاسخهای نهایی را برای چگونگی تنظیمگری سیستم مالی ارائه دهد. بیمه سپرده همیشه آنطور که در نظر گرفته شده کار نمیکند. ممکن است بانکها را تشویق کند تا در سفتهبازیهای مخاطره آمیز شرکت کنند که در صورت شکست هزینههای آن توسط مالیاتدهندگان پرداخت شود. نیاز به نجات نظام بانکی در زمان بحران نیز میتواند منجر به سود غیرقابل قبولی برای صاحبان و کارکنان بانکها شود. بنابراین، انواع دیگری از قوانین در مورد سرمایه بانک و قوانینی که میزان استقراض را در اقتصاد محدود میکنند، ممکن است ضروری باشند. مزایا و معایب چنین قوانینی باید مورد تجزیه و تحلیل قرار گیرند و اینکه چگونه آنها به خوبی کار کنند، ممکن است در طول زمان تغییر کند.

اینکه چگونه بازارهای مالی باید تنظیم شوند تا عملکرد خود را به خوبی انجام دهند، هدایت پساندازها به سمت سرمایهگذاریهای مولد بدون ایجاد بحرانهای مکرر، سوالی است که محققان و سیاستمداران همچنان با آن دست و پنجه نرم میکنند. تحقیقات این سه اقتصاددان که در سال جاری جایزه گرفتهاند و کاری که بر اساس آن انجام میشود، جامعه را برای مقابله با این چالش بسیار مجهزتر میکند. این مطالعات باعث کاهش خطرات مالی میشود؛ بحرانهایی که به رکودهای طولانیمدت با پیامدهای شدید برای جامعه تبدیل میشوند.