اقتصادآنلاین-فاطمه حیدری: شرکت مجتمع فولاد سیرجان تولید کننده محصولاتی مثل آهن اسفنجی، شمش فولادی، انواع میلگرد و گاز های صنعتی، با مزایایی از جمله شرایط مناسب منطقه ای و ذخایر عظیم سنگ آهن آینده درخشانی در صنعت فولاد کشور خواهد داشت. این شرکت دارای جایگاه نهم تولید آهن اسفنجی و رتبه ششم تولید میلگرد در بازار محصولات فولادی کشور است. در ادامه به بررسی عملکرد نماد فجهان میپردازیم.

معرفی سهم

شرکت مجتمع فولاد سیرجان با نماد «فجهان» در سال 1388 به صورت سهامی خاص تاسیس شد و در سال 1394 شروع به بهره برداری نمده است. این شرکت در سال 1399 به شرکت سهامی عام تبدیل و در اردیبهشت سال 1400 در فرابورس ایران بانماد "فجهان" در گروه فلزات اساسی به ثبت رسیده است. شرکت در فرایند تولید خود گندله را به آهن اسفنجی و سپس به شمش فولادی تبدیل میکند.در سال 1398 شرکت اقدام به فروش مستقیم آهن اسفنجی مینمود و شمش مورد نیاز برای تولید میلگرد را از سایر شرکت های فولادی تهیه مینمود.اما پس از تکمیل زنجیره ارزش فولاد، تمامی آهن اسفنجی تولیدی برای مصرف داخلی و تولید شمش قرار گرفته و شرکت از خرید شمش فولادی برای تهیه میلگرد بی نیاز گشته است. مجموع ظرفیت اسمی تولیدات فلزی بالغ بر دو میلیون تن محصول است که مربوط به یک میلیون تن شمش فولادی و 900 هزار تن آهن اسفنجی نرمه است. در ادامه جدول معرفی کلی شرکت قابل مشاهده است.

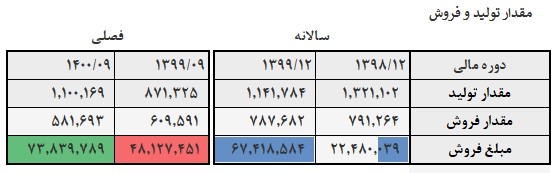

مقدار تولید و فروش

مقدار تولید مجموع محصولات در سال 1400 نسبت به سال قبل آن شاهد رشد بوده است. اما میزان فروش 9 ماهه 1399 اندکی بیشتر از سال 1400 است. میزان تولید و نرخ فروش همواره افزایشی بوده است .مبلغ فروش در 9 ماهه سال 1400 بیش از هفت هزار میلیارد تومان بوده است.

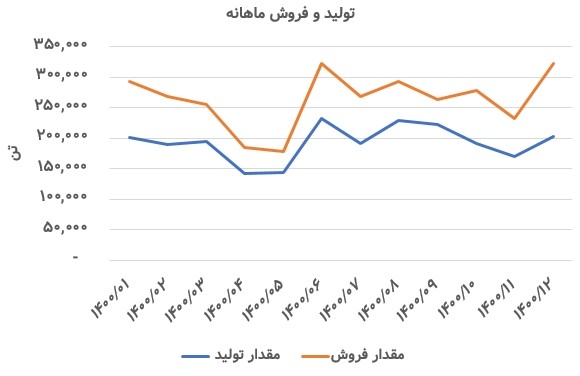

میانگین میزان تولید ماهانه نزدیک به 200 هزار تن است و میانگین مقدار فروش 250هزار تن در ماه است.

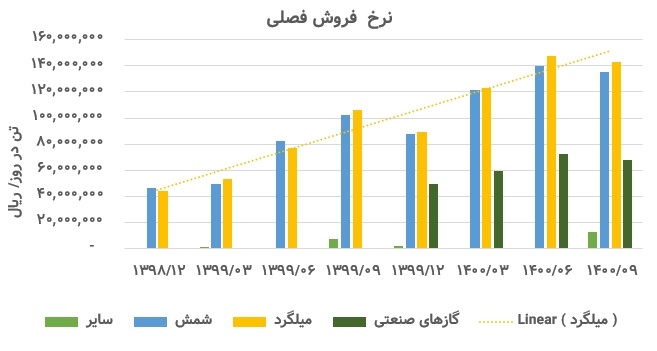

نرخ فروش

روند افزایشی در نرخ فروش محصولات در تصویر زیر قابل مشاهده است.

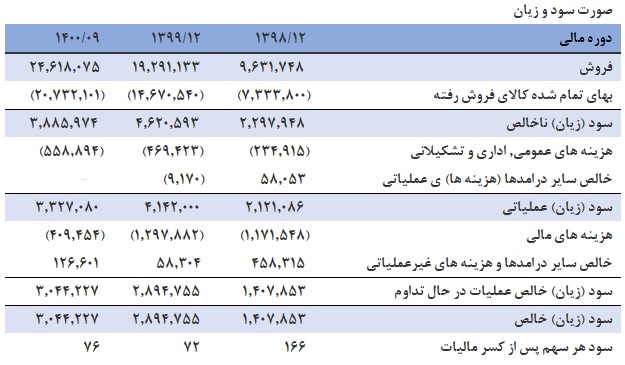

عناصر صورت های مالی

در بررسی صورت سود و زیان میزان فروش در 9 ماهه ی سال 1400 تمام فروش سال 1399 را پوشش داده است.سود و زیان خالص در 9 ماهه ی سال گذشته از مبلغ کل سال های 1398 و 1399 بیشتر بوده است. سود هر سهم در سال 1400 نسبت به سال گذشت آن رشد داشته است. در مجموع بهبود عملکرد این شرکت در افزایش سود خالص نشان داده شده است.

در مقایسه دارایی ، بدهی و حقوق صاحبان سهام این نماد مبلغ دارایی های جاری 120 درصد نسبت به 9 ماهه ی سال 1399 رشد داشته است. جمع حقوق صاحبان سهام 92 درصد رشد داشته و در مجموع جمع بدهی وحقوق صاحبان سهام 60درصد رشد کرده است.

در خلاصه نکات ذکر شده تامین مواد اولیه این شرکت از شرکت های داخلی و با وجود ذخایر مناسب نگرانی در این بابت وجود ندارد. بهبود فروش داخلی و صادراتی با توجه به محل قرارگیری کارخانه و نزدیکی به دسترسی راه های ریلی و آبی و طرح های توسعه این شرکت دور از ذهن نیست.